معادله نقدینگی بازار سرمایه بررسی شد

آستانه پولی هیجان بورسی

محمد عدمی : از زمانی که مالکیت خصوصی توسعه یافت، رفتارهای جمعی و تودهوار نیز بهطور ویژه مورد توجه اقتصاددانان قرار گرفت. بهواسطه این موضوع، رفتهرفته سیاستگذاران کلان و تصمیمگیران خرد با چالشهای متعددی مواجه شدهاند. بهخصوص آنکه در بازارهای مالی، رفتار تودهوار به شدت یافتن بحرانهای مالی دامن زده است. در یک مقاله علمی، تاثیر سیاست پولی بر میزان تودهوار بودن بورس تهران در یکدوره 11ساله یعنی از سال 1388 تا 1399 بررسی شد. این مورد آشکار کرد که همهچیز هم تقصیر سرمایهگذاران و سهامداران بورس تهران نبوده، بلکه سیاست پولی نامناسب موجب شده است تا رفتار جمعی در بازارهای مالی تشدید شود و به بحرانهای مالی و امنیتی دامن بزند؛ چرا که این دست سیاستها علاوه بر مشکلات اقتصادی کوتاهمدت، در بلندمدت به اعتماد عمومی نیز آسیبهای جدی و بلندمدت وارد خواهد کرد.

تقلیدکردن یکی از رفتارهای متداول و طبیعی میان انسانها بوده است. به عبارت دیگر، امر تقلید بهتنهایی نه دارای ارزش مثبتی بوده و نه ارزش منفی دارد. از زمانی که انسان چشم باز میکند، مایل است ادای والدین خود را درآورد. نوزاد، به رفتار مادر خود نگاه میکند تا بتواند نحوه زنده ماندن و درست زندگی کردن را بیاموزد.

به همین جهت، رفتارهای تقلیدی یک وجه زیستی مهمی با خود به همراه دارند. اما همهچیز هم به این سادگیها نیست. به مرور زمان با پیچیدهتر شدن اجتماعات انسانی، منابع متعددی برای تقلید کردن پدیدار شدهاند. از اینرو، افراد بعد از رسیدن به دوران بزرگسالی، از منابع متعددی برای پیروی کردن بهره میبرند. در عصر حاضر، پیروی از تصمیمات عمومی یکی از رفتارهای تقلیدی چالشبرانگیز به شمار میرود، به طوری که این اقدام در اقتصاد رفتاری بهاصطلاح «رفتار جمعی» یا «رفتار تودهوار» اسمگذاری شده است.

از مهمترین چالشهای مربوط به این موضوع، با مفهوم اعتماد و اطمینان مرتبط است؛ اینکه آیا افراد تصمیمات خود را با راهنمایی صاحبنظران و معتمدان انجام دهند یا بهتر است به جریانات عمومی توجه بیشتری داشته باشند.

در همین راستا، بازارهای مالی بهعنوان یک آزمایشگاه بزرگ، یکی از بخشهای مناسبی هستند که بهخوبی در آنها میتوان نحوه اطمینان و اعتماد افراد به رفتارهای رمهای را ارزیابی کرد.

در فضای بازارهای مالی، افراد تحتتاثیر جریانات عمومی قرار گرفتهاند. با اندکی توجه، این قضیه بهراحتی قابل مشاهده است؛ بهخصوص که در دهههای اخیر با گسترش بازارهای مالی در فضای عمومی، ورود و خروج افراد به بازارهای مالی بهشدت تحتتاثیر تصمیمات تودهوار بوده است.

به همین جهت مقالههای اقتصادی مختلفی به موضوعات مرتبط با تصمیمات رمهای پرداختهاند، به طوری که در چارچوب اقتصاد رفتاری، توجه ویژهای به تصمیمات مالی افراد شده است. با این حال، تصمیمات مالی همچنان به صورت گسترده تحتتاثیر عوامل مختلفی قرار داشتهاند. در بورس تهران نیز تصمیمات جمعی به طور گسترده مشاهده شده است. اضطراب عقبماندن از سودهای جمعی موجب شده است تا افراد نسبت به جریانات عمومی حساسیت زیادی داشته باشند.

بهخصوص اینکه در سالهای اخیر با توجه به شرایط تورمی حاکم بر اقتصاد ایران، سیاستگذاریهای اقتصادی تاثیر قابلتوجهی بر بازارهای مالی گذاشتهاند.

بر این اساس روند و چگونگی سیاستگذاریها، سهم بسیار بزرگی در شکلدهی به تصمیمات اقتصادی داشته است. بهعنوان مثال، تصمیمات خرد اقتصادی مانند استقراض یا سرمایهگذاری، بهشدت زیر سایه سنگین تصمیمات کلان اقتصادی قرار دارد. از این جهت، ریشه تصمیمات خرد را میتوان در چگونگی تصمیمات کلان جستوجو کرد. در همین راستا مقالهای با عنوان «تاثیر سیاست پولی بر رفتار جمعی در بورس اوراق بهادار تهران» توسط محمدحسین شررخواه الانق، علی رضازاده و شهاب جهانگیری نوشته شده است.

مساله اصلی این کار علمی، پرداختن به این موضوع است که آیا متغیر سیاست پولی میتواند «رژیم عقلانی» موجود در بازار را به سمت «رژیم جمعی» سوق دهد یا نه. به بیانی واضحتر، آیا ممکن است سیاست پولی موجب شود که سهامداران به جای تصمیمات عقلانی از تصمیمات تودهوار پیروی کنند؟ در ابتدا باید توجه شود که در هر دو صورت، چه در رفتار عقلانی و چه در رفتار تودهوار، «تقلید» در تصمیمگیری وجود دارد؛ چرا که در رژیم عقلانی افراد از معیارها و خطکشیهای عقلانی پیروی میکنند و در رژیم تودهوار افراد تابع جریان عمومی خواهند بود. با این حساب حتی با استقرار رژیم عقلانی نیز رفتارهای تقلیدی به طور کامل از فضای عمومی حذف نخواهند شد، بلکه همچنان عموم سرمایهگذاران از امر تقلید استفاده خواهند کرد.

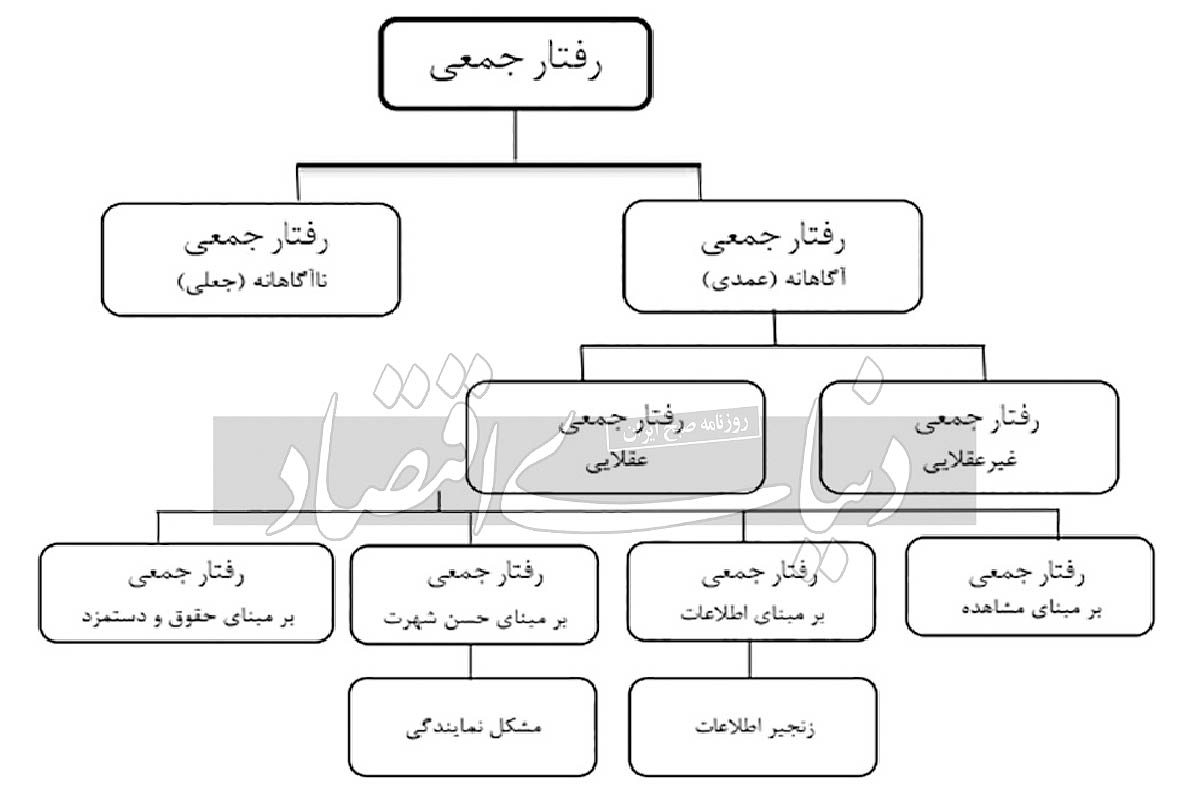

در این مقاله، رفتار جمعی به دو بخش کلی تقسیم شده است. رفتار جمعی آگاهانه و رفتار جمعی ناآگاهانه. در چارچوب روانکاوی، رفتار جمعی آگاهانه به بخش خودآگاه مربوط بوده و در طرف مقابل، رفتار جمعی ناآگاهانه با بخش ناخودآگاه مرتبط خواهد بود؛ به این معنا که آیا فرد به جمعی بودن رفتارهای خود، آگاه است یا نه. به هر حال از منظر اقتصاد متعارف، رفتار جمعی آگاهانه نیز به دو بخش عقلانی و غیرعقلانی قابل تقسیم است. براساس تعریف مشخصی که در شاخه اقتصاد برای عقلانیت وجود دارد، تقسیمبندی مذکور صورت گرفته است.

این تعریف مشخص میکند که افراد با در اختیار داشتن اطلاعات کامل، تصمیمات خود را برای حداکثرسازی سود یا مطلوبیت، اتخاذ خواهند کرد. اما شرط برقراری اطلاعات کامل در جهان واقعی قابل تحقق نیست. بهطور مثال در واقعیت، برخی از اطلاعات به طور انحصاری در اختیار افراد خاصی قرار دارند و این امر موجب به وجود آمدن رانتهای مالی در بازار خواهد شد.

علاوه بر رانت اطلاعاتی، عوامل متعدد دیگری نیز بر تصمیمات مالی افراد تاثیر میگذارد و رفتارهای مالی از معیارهای عقلانی منحرف خواهد شد؛ به این صورت که فرد به جای اتکا به اطلاعات شخصی خود به جریان عمومی توجه خواهد کرد. البته، در فضای تئوریک، این مساله کاملا طبیعی است؛ چرا که در فروض علوم انسانی، حالتهای مبهم و ایدهآلی وجود دارد که هیچکدام از آنها در جهان واقعی امکان تحقق نخواهد داشت.

کارکرد اصلی فروض ایدهآل در دانش اقتصاد، جهتدهی به رفتار واحدهای مختلف اقتصادی است. اما یکی از رسالتهای شاخه اقتصاد رفتاری، توجه به انحراف تصمیمات مالی افراد از معیارهای عقلانیت است. از این جهت مطالعه بررسیشده، رفتار جمعی عقلانی را بر چهار پایه در نظر گرفته است.

این چهار پایه عقلانی شامل رفتار جمعی آگاهانه بر مبنای «مشاهده»، بر مبنای «اطلاعات»، بر مبنای «حسن شهرت» و بر مبنای «حقوق و دستمزد» بوده است.

در این مقاله برای نشان دادن میزان و شدت جمعی بودن بازار، از شاخص «پراکندگی روزانه بازدهی سهمهای بازار» استفاده شده است. این شاخص برای بورس تهران از فروردین 1388 تا اسفند 1399، به طور متوسط در حدود 0.016 بوده است. این عدد هرچقدر به صفر نزدیک باشد به این معنی است که افراد برای خرید سهام، صرفا به روند بازار توجه داشتهاند و ویژگیهای فردی سهمها مدنظر سرمایهگذاران نبوده است. با فاصله گرفتن این عدد از صفر و نزدیکتر شدن آن به یک، رفتار جمعی کاهش یافته و بیانگر توجه سرمایهگذاران به ارزش سهمها به صورت جداگانه است.

حداقل میزان این متغیر طی بازه مورد بررسی، نزدیک به صفر و حداکثر آن رقمی در حدود 0.029 بوده است. زمانی که این شاخص در برخی از بازهها، مقداری نزدیک به صفر را اختیار کرده باشد، حائز اهمیت خواهد بود؛ چرا که ممکن است این ماجرا ناشی از تودهوارشدن رژیم بازار مالی مذکور باشد. در کار علمی انجامشده، برای بررسی تاثیر سیاست پولی بر بازار سهام، از مکانیزم تعدیل بهینه پرتفو استفاده شده است.

این مکانیزم، همان روند انتقال پول به بازارهای دارایی و کل اقتصاد بود که بر پایه تئوری پولییون شرح داده شده است. براساس این تئوری، افزایش در حجم پول به سبب افزایش عرضه پول، قیمت بسیاری از داراییها مانند سهام را افزایش داده و قیمت داراییهای نقد را کاهش خواهد داد.

درواقع، در چارچوب این تئوری، پولییون معتقدند که افزایش در حجم پول موجب تغییر در قیمت داراییها شده و از این طریق، تصمیمات مصرف و سرمایهگذاری عوامل اقتصادی را تحتتاثیر قرار خواهد داد.

بررسی اثر سیاست پولی بر رفتار تودهوار نشان داد که براساس مقادیر مختلف رشد نقدینگی، رفتار سرمایهگذاری دچار تغییر شده است، به طوری که برای مقادیر رشد نقدینگی ماهانه کوچکتر از 2.3درصد، رفتار عقلانی بر بازار حاکم بوده، اما با افزایش نرخ رشد نقدینگی و عبور از آستانه رشد 2.3درصدی، رفتهرفته رفتار جمعی به رفتار غالب در بازار تبدیل شده است. براساس این نتایج، به سیاستگذاران گفته شده است که باید در اجرای سیاستهای پولی احتیاط کنند.

بهخصوص آنکه در صورت اعمال سیاست پولی انبساطی حساسیت بیشتری لازم خواهد بود؛ چرا که عبور نرخ رشد نقدینگی از حد آستانهای به شکلگیری رفتار تودهوار در سرمایهگذاران بازار سرمایه منجر شده است.

همچنین، سیاستگذاران میتوانند با اعمال سیاستهای پولی انقباضی، به کاهش رفتار جمعی و بازگشت سرمایهگذاران به رژیم عقلانی کمک کنند.