چک دولتی داروسازی فارابی پاس میشود؟

خیز تولید «دفارا» در سال ۱۴۰۲

این شرکت در نظر دارد تا تولیدات خود را در حوزه بیماریهای خاص گسترش دهد. با این حال برای فعالیت در زمینه بیماریهای خاص نیازمند مدیریت صحیح نقدینگی است؛ چرا که دوره وصول مطالبات نیز به سبب دخالتهای دولتی در قیمتگذاری و خرید این داروها بهتبع آن افزایش مییابد. اما با توجه به اینکه در حال حاضر ثبات نرخ ارز در دستور کار قرار گرفته است، به نظر میرسد، افزایش نرخ بالایی نیز شامل حال محصولات این شرکت نمیشود. از این رو در صورتی که نرخ محصولات، بهخصوص کپسول، با افزایش 50درصدی مواجه نشود، شرایط برای این سهم چندان جذاب نخواهد بود.

معرفی شرکت

شرکت داروسازی فارابی، در سال 1368 به صورت سهامی خاص تاسیس و در سال 1374 به سهامیعام تبدیل و در همان سال در بورس اوراق بهادار تهران پذیرفته شد. این شرکت یکی از زیرمجموعههای شرکت سرمایهگذاری تامیناجتماعی و فعالیت اصلی آن تولید محصولات دارویی و بهداشتی است. میزان ظرفیت و تولید «دفارا» در سالهای مختلف، نشاندهنده آن است که سیاست نخست این شرکت، تامین نیازهای داخل و در مرحله دوم، صادرات محصولات به خارج از کشور است.

شرکت داروسازی فارابی، نسبت به سایر شرکتهای صنعت دارو جوانتر بوده و یکی از بزرگترین و مدرنترین شرکتهای دارویی کشور است که با ظرفیت سالانه تولید یکمیلیارد و 200میلیون عدد کپسول، 45میلیون شیشه سوسپانسیون و 460میلیون عدد قرص مشغول فعالیت است. داروسازی فارابی در حال حاضر، تمام مجوزها و استانداردهای لازم برای تولید را داراست.

محصولات شرکت

محصولات شرکت داروسازی فارابی شامل قرصهای تسکین درد، ضدافسردگی و عفونت و سوسپانسیونهای خوراکی هستند و عمدتا به صورت داخلی به فروش میروند. فروش محصولات «دفارا» بهواسطه شرکتهای پخش و با قراردادهای فیمابین داروسازی فارابی و شرکتهای پخش انجام میشود. شرکتهای پخش نیز شامل توزیع داروپخش، پخش هجرت، پخش دارویی اکسیر، محیادارو و چند شرکت پخش دیگر هستند.

عملکرد دهماهه شرکت

نگاهی به گزارشهای ماهانه شرکت داروسازی فارابی نشان میدهد که درآمد ماهانه آن در ماههای آبان، آذر و دی جهش صعودی شدیدی داشته است؛ این امر نمایانگر آن است که شرکت در پایان سال 1401 میتواند رشد درآمدی خوبی را به ثبت برساند. این امر به دلیل حذف ارز ترجیحی در سالجاری بوده و تکرار این رشد درآمدی در سال آینده به میزان افزایش نرخ دلار و توانایی شرکت در مذاکره با سازمان غذا و دارو بستگی دارد.

در مجموع درآمد شرکت از ابتدای سال مالی تا پایان دیماه، هزار و 300میلیارد تومان بوده که نسبت به مدت مشابه سال قبل، 131درصد افزایش یافته است. با توجه به اینکه رویکرد شرکت داروسازی فارابی، سرمایهگذاری روی داروهای بیماریهای خاص است و دریافت مجوز افزایش نرخ بهسختی انجام میشود، انتظار نمیرود، این رشد درآمدی در سال آینده تکرار شود.

روند تولید و فروش

روند تولید محصولات در شرکت داروسازی فارابی، نوسانات شدیدی داشته و از سال 1397 با فراز و نشیبهایی همراه بوده است؛ به طوری که با تحقق پیشبینی شرکت در بودجه سالجاری، میزان تولید کپسول در سهماه پایانی سال به 174میلیون تومان میرسد. با احتساب تولید 387میلیون عدد کپسول در 9ماهه سال 1401، مجموع تولید این محصول در سالجاری به 562میلیون عدد خواهد رسید؛ این در حالی است که در سال 1400، حدود 915میلیون کپسول تولید شده بود. تولید قرص نیز در سالجاری روند کاهشی به خود گرفته و در 9ماه سال جاری، 229میلیون عدد قرص تولید شده است. همچنین با تحقق بودجه شرکت در زمستان سالجاری، میزان تولید قرص در شرکت طی سالجاری، به 323میلیون عدد میرسد.

ریسکهای پیشروی شرکت

یکی از ریسکهای موثر بر صنعت دارو، سیاست متفاوت دولتها در زمینه صنعت دارو در دورههای مختلف بوده است. در دولت دوازدهم با اجرای سیاست ارز ترجیحی، قیمت مواد اولیه صنعت دارو تا حدودی کنترل شد؛ اما در دولت سیزدهم با حذف این رویکرد در سیاستگذاری ارزی، صنعت دارو با افزایش نرخ زیاد و این صنعت نیز با استقبال خوب معاملهگران مواجه شد.

عدمپرداخت بهموقع تعهدات هم موجب شده است تا شرکتهای دارویی، بهخصوص شرکت داروسازی فارابی با مشکل نقدینگی مواجه شوند؛ بهطوری که در سالهای گذشته این شرکت، با افزایش شدید دوره وصول مطالبات و نسبت هزینه مالی به فروش مواجه شد. «دفارا» با دلیل اینکه از تامینکنندگان داخلی به صورت نقدی با قیمتهای بالا خریداری میکند، با مشکل تامین سرمایه در گردش نیز مواجه خواهد شد. همچنین به دلیل اینکه شرکت در نظر دارد در سالهای آینده، محصولات خود را در حوزه بیماریهای خاص گسترش دهد، انتظار میرود که دوره وصول مطالبات نیز افزایش یابد؛ چرا که مجوز افزایش نرخ داروهای بیماریهای خاص بهسختی صادر میشود. از طرفی، دریافت مطالبات دشوارتر خواهد بود؛ چرا که طرف حساب شرکت، عموما دولت خواهد بود.

مواد اولیه

در شرکت داروسازی فارابی مواد اولیه شامل85درصد مواد موثره، 5درصد مواد جانبی و 10درصد مواد بستهبندی است. مواد موثره، شامل آموکسیسیلین، پودر سفکسیم و پودر سفالکسین است. همچنین، مواد جانبی شامل انواع اسانس، اچپیامسی و شکر است.

مواد بستهبندی هم از شیشه، فلاکن، فویل و فیلم پیویسی تشکیل شده است. نرخ این مواد به تورم داخلی و نرخ دلار وابستگی زیادی دارد. افزایش نرخ دلار در صنایع عموما به نفع رشد درآمدها عمل کرده و سودآوری صنایع را تحتتاثیر قرار میدهد؛ اما در صنعت دارو، تثبیت نرخ ارز میتواند تا حدودی هزینهها را کاهش دهد. این در صورتی است که نرخ محصولات نیز متناسب با آن یا به سبب افزایش تقاضا تعدیل شود و بهبود یابد تا حاشیه سود شرکت حفظ شود. از آنجا که رشد نرخ ارز، موجب رشد بیشتر نرخ فروش نیز میشود، در نهایت صنعت دارو میتواند از افزایش نرخ دلار منتفع شود. میانگین نرخ دلار در سالجاری، حدود 27هزار تومان بود و انتظار میرود در سال آینده، نرخ دلار به 35هزار تومان افزایش یابد.

نرخ تورم بلندمدت نیز در اقتصاد حدود 35درصد بوده است؛ در نتیجه به نظر میرسد افزایش 60درصدی نرخ مواد اولیه در سال آینده معقول به نظر برسد. نرخ محصولات دارویی نیز به تبع آن افزایش خواهد یافت. بررسی روند رشد نرخ محصولات نسبت به مواد اولیه نشان میدهد که عموما رشد نرخ محصولات در دوران ثبات ارزی با اختلاف بسیار کمی از نرخ مواد اولیه خواهد بود.

پیشبینی درآمد سال آتی «دفارا»

در صورتی که مفروضات یادشده تحقق یابد، درآمد عملیاتی شرکت داروسازی فارابی در سال آینده به 2هزار و 170میلیارد تومان خواهد رسید که نسبت به درآمد بودجهای شرکت در سال 1401، تنها 20درصد افزایش خواهد یافت. به نظر میرسد رشد درآمدی شرکت در سالهای آینده، کمی آهسته باشد و حاشیه سود شرکت نیز روند نزولی به خود بگیرد.

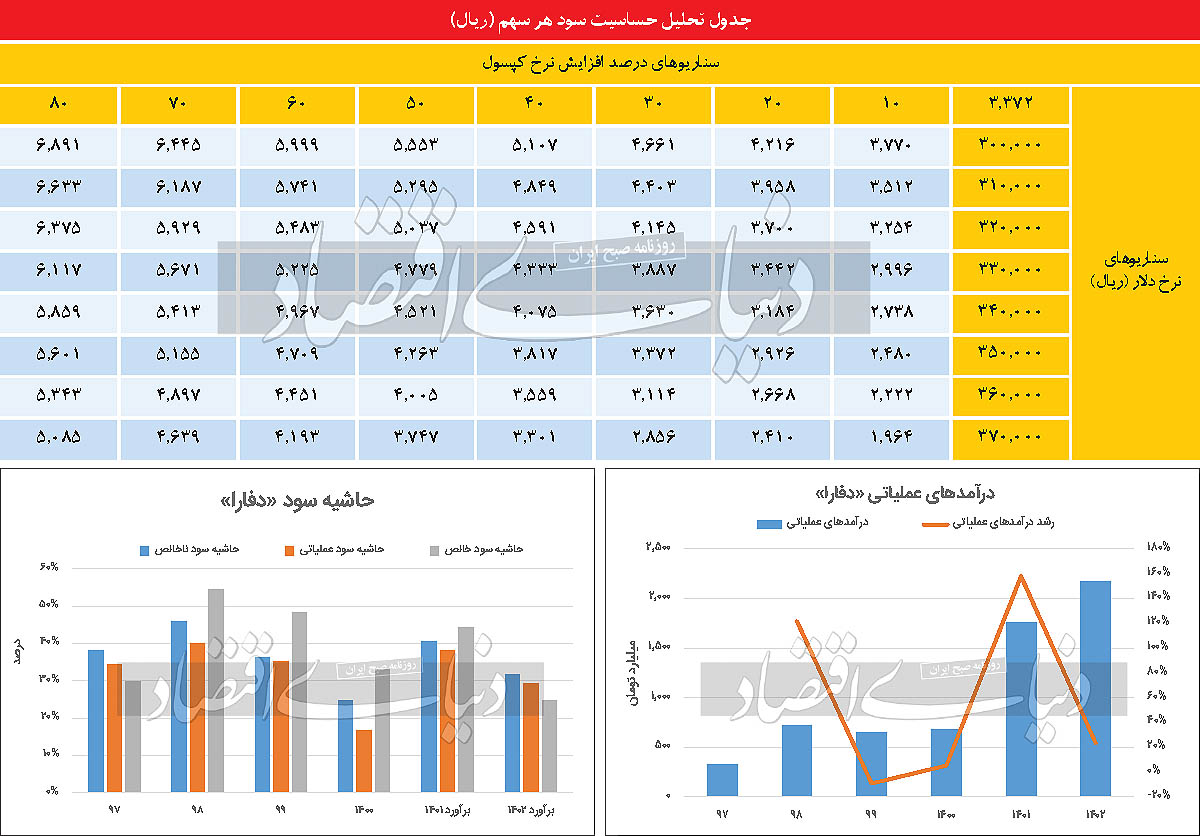

سود هر سهم شرکت نیز در سال آینده، 337تومان برآورد میشود که نسبت به سال جاری 30درصد کمتر است. نسبت قیمت به سود آیندهنگر نیز به 6واحد خواهد رسید. این نسبت به صورت تاریخی نیز در محدوده 6 واحد است که نشان میدهد داروسازی فارابی به لحاظ قیمتی در محدوده چندان جذابی قرار نخواهد داشت. اما نسبت قیمت به سود آیندهنگر این سهم در سالجاری، 4واحد است که در محدوده جذابی به لحاظ قیمتی قرار دارد. در صورتی که شرکت نتواند مذاکرات خود را برای افزایش بیشتر نرخ محصولات به سرانجام برساند، وضعیت آن در سال آینده چندان جذاب نخواهد بود.

با شرایط موجود، تنها زمانی میتوان به سودآوری شرکت داروسازی فارابی امیدوار بود که با قیمت فعلی سهم، سود هر سهم بالای 490تومان باشد. در صورتی که نرخ دلار در سطح 35هزار تومان تثبیت شود، افزایش نرخ محصولات نیز باید بیش از 50درصد باشد تا بتوان در خصوص ارزندگی این سهم تصمیم گرفت. همچنین، در صورتی که نرخ محصولات، طبق مفروضات یادشده، 30درصد افزایش یابد، نرخ دلار باید پایینتر از 32هزار تومان تثبیت شود. اما با مفروضات فعلی، ارزندگی این نماد، بسیار مبهم خواهد بود؛ چراکه نسبت p/ e آیندهنگر به نسبت p/ e تاریخی بسیار نزدیک شده است و این امر از جذابیت سهم خواهد کاست.