سود پنهان افزایش تولید اتیلبنزن

در مقابل، افت فروش در همین دوره ممکن است در نگاه نخست نشانه افت تلقی شود، اما ساختار صنعت تصویر دیگری ارائه میدهد. در دنیا، اتیلبنزن تقریبا به طور کامل در داخل مجتمعها مصرف و به استایرن تبدیل میشود؛ بنابراین کاهش یا صفر شدن فروش به معنای انتقال ارزش به حلقههای پاییندستی است نه افت عملکرد. به بیان ساده، هرچه سهم مصرف داخلی بیشتر باشد، احتمال خلق حاشیه سود بالاتر در محصولات نهایی افزایش مییابد.

از اتیلن تا استایرن

اتیلبنزن یکی از هیدروکربنهای آروماتیک کلیدی در صنعت پتروشیمی است که نقش آن در زنجیره ارزش مواد شیمیایی بسیار تعیینکننده ارزیابی میشود. این ترکیب عمدتا از واکنش بنزن با اتیلن در واحدهای آلکیلاسیون تولید میشود؛ فرآیندی که ستون فقرات تولید تجاری آن در جهان به شمار میرود و بخش عمده ظرفیتهای آروماتیکی را به خود اختصاص داده است. وابستگی این محصول به دو خوراک پایه یعنی بنزن و اتیلن باعث شده عملکرد آن به طور مستقیم با وضعیت بازار آروماتیکها و الفینها گره بخورد و به نوعی شاخصی از سلامت این دو بازار تلقی شود.

از منظر کاربرد، تقریبا تمام اتیلبنزن تولیدی در جهان به عنوان ماده میانی برای تولید استایرن مصرف میشود؛ بهگونهای که بیش از ۹۹ درصد این محصول در مسیر تولید مونومر استایرن قرار میگیرد و تنها سهم بسیار محدودی به عنوان حلال یا در تولید مشتقات دیگر استفاده میشود. همین ویژگی باعث شده اتیلبنزن برخلاف بسیاری از محصولات پتروشیمی کمتر به عنوان یک کالای تجاری مستقل شناخته شود و اهمیت آن بیشتر در نقش واسطهای آن در خلق ارزش افزوده باشد.

استایرن حاصل، نقطه اتصال طیف وسیعی از صنایع پاییندستی است و عملا یکی از مهمترین بلوکهای ساختمانی صنعت پلیمر محسوب میشود. این ماده پایه تولید پلیاستایرن، ABS، لاستیکهای استایرن بوتادین و انواع رزینهای مهندسی است؛ محصولاتی که حضور آنها در زندگی روزمره بسیار گسترده است. از بستهبندی مواد غذایی و تجهیزات پزشکی گرفته تا قطعات خودرو و لوازم الکترونیک، همگی به نوعی به زنجیره اتیلبنزن وابستهاند. همین گستردگی کاربرد سبب شده هرگونه تغییر در تولید یا عرضه این محصول به سرعت در بازار پلیمرها بازتاب پیدا کند.

از منظر اقتصادی، جایگاه اتیلبنزن در زنجیره ارزش به گونهای است که ارزش واقعی آن نه در فروش مستقیم بلکه در تبدیل به استایرن و محصولات پلیمری نمایان میشود. در واقع مجتمعهایی که زنجیره یکپارچه دارند ترجیح میدهند این محصول را در داخل مصرف کنند تا حاشیه سود بالاتری در حلقههای پاییندستی به دست آورند. به همین دلیل در بسیاری از مناطق جهان، حجم تجارت این محصول محدود است و بیشتر به عنوان خوراک داخلی مجتمعها مورد استفاده قرار میگیرد.

نگاهی به تاریخچه تولید نشان میدهد صنعتی شدن اتیلبنزن از دهه ۱۹۳۰ و همزمان با رشد سریع صنعت پلاستیک آغاز شد. با توسعه پلیمرها در دهههای بعد، ظرفیت تولید این ماده نیز به سرعت افزایش یافت و به تدریج به یکی از مهمترین مصرفکنندگان بنزن تبدیل شد. امروز نیز سهم قابلتوجهی از بنزن تولیدی جهان در همین زنجیره مصرف میشود و این موضوع اهمیت راهبردی اتیلبنزن را در امنیت تامین مواد اولیه صنایع پاییندستی تثبیت کرده است.

وضعیت بازار اتیلبنزن در ایران

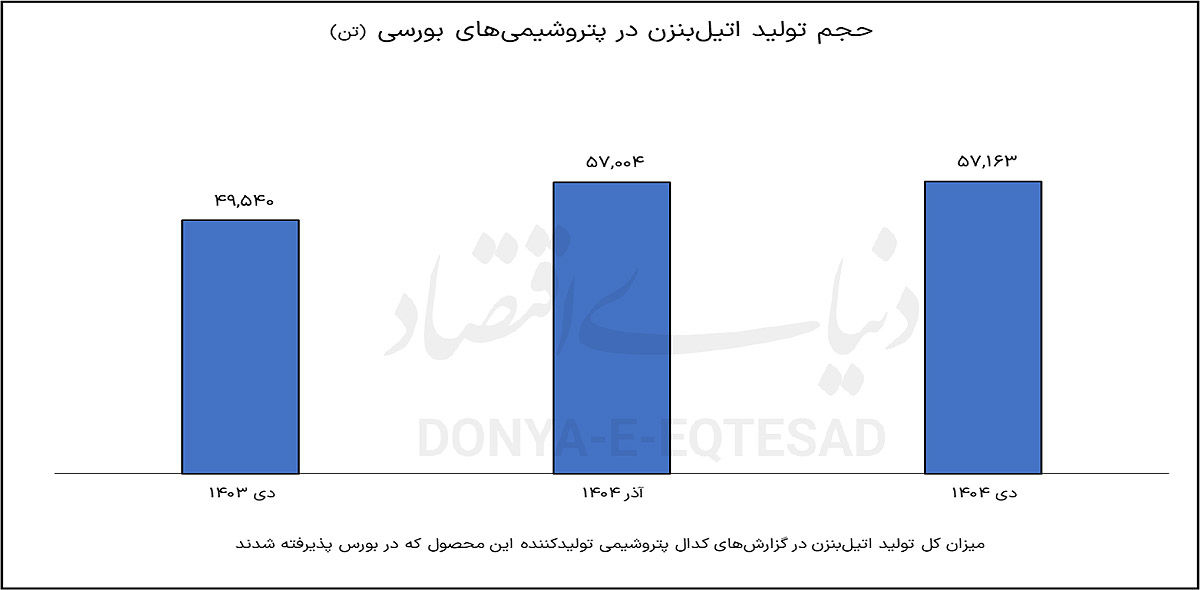

اتیلبنزن ماهیتی کاملا میانی دارد و معیار اصلی ارزیابی عملکرد آن، سطح تولید و نقش آن در تامین خوراک زنجیره پاییندست است نه میزان فروش مستقیم. بررسی عملکرد یک پتروشیمی بورسی صنعت اتیلبنزن نشان میدهد، در دی ۱۴۰۴ حجم تولید صنعت به ۵۷ هزار و ۱۶۳ تن رسید؛ سطحی که نسبت به دی ۱۴۰۳ با ثبت ۴۹ هزار و ۵۴۰ تن، رشد ۱۵ درصدی را نشان میدهد. این افزایش در حالی رقم خورده که نسبت به آذر سال جاری تغییر محسوسی مشاهده نمیشود و عملا صنعت توانسته تولید خود را در یک سطح پایدار تثبیت کند. چنین الگویی از ثبات عملیاتی، معمولا نشانه بهرهبرداری مناسب از ظرفیت و برنامهریزی دقیق برای تامین خوراک واحدهای پاییندستی است؛ به بیان دیگر، رشد سالانه همراه با ثبات ماهانه نشان میدهد تقاضای درون زنجیرهای به اندازهای مطمئن بوده که مجتمعها تولید بالاتر را حفظ کنند.

در واقع وقتی روند تولید طی یک سال افزایشی اما در کوتاهمدت باثبات است، میتوان نتیجه گرفت صنعت از مرحله نوسان عملیاتی عبور کرده و وارد فاز تثبیت شده است. این موضوع در زنجیره آروماتیک اهمیت زیادی دارد زیرا پایداری خوراک، پیشنیاز عملکرد مناسب واحدهای استایرن محسوب میشود و هرگونه اختلال در آن به سرعت در حلقههای بعدی نمایان میشود. بنابراین رشد تولید در این بازه بیش از آنکه یک جهش مقطعی باشد، نشانه تقویت تقاضای پاییندستی و هماهنگی بهتر میان حلقههای زنجیره است.

در بخش فروش، تصویر ظاهرا متفاوتی دیده میشود؛ جایی که در دی ۱۴۰۴ عملا فروشی ثبت نشده و میزان فروش نسبت به مدت مشابه سال قبل افت کامل را نشان میدهد. فروش داخلی که در دی ۱۴۰۳ حدود ۶ تن و در آذر ۱۴۰۴ حدود ۱۵ تن بود، در این ماه به صفر رسیده است. در نگاه نخست چنین اعدادی میتواند نشانه ضعف تلقی شود، اما ساختار این صنعت تفسیر دیگری را ایجاب میکند.

واقعیت این است که اتیلبنزن در اقتصاد پتروشیمی بیشتر یک حلقه واسط است تا یک محصول تجاری. از منظر کاربرد، تقریبا تمام اتیلبنزن تولیدی در جهان به عنوان ماده میانی برای تولید استایرن مصرف میشود؛ بهگونهای که بیش از ۹۹ درصد آن وارد مسیر تولید مونومر استایرن میشود و سهم بسیار اندکی به بازار آزاد راه پیدا میکند. به همین دلیل در مجتمعهای یکپارچه، محصول مستقیما به واحدهای پاییندستی منتقل میشود و اصولا فضایی برای فروش گسترده داخلی یا صادراتی وجود ندارد.

بر همین مبنا، نبود فروش در دی ۱۴۰۴ نه تنها سیگنال منفی نیست بلکه نشانه مصرف کامل محصول در داخل زنجیره است. در واقع هرچه فاصله میان تولید و فروش بیشتر باشد، احتمال تبدیل محصول به مشتقات با ارزش افزوده بالاتر بیشتر است. این همان الگویی است که در این دوره مشاهده میشود؛ تولید بالا حفظ شده اما محصول به جای عرضه به بازار، خوراک واحدهای استایرن شده است.

در بخش درآمدی نیز همین منطق برقرار است. ارزش فروش که در آذر حدود یکمیلیارد تومان ثبت شده بود، در دی عملا صفر گزارش شده است. با این حال این کاهش درآمد مستقیم به معنای افت سودآوری کل مجموعه نیست، زیرا ارزش اقتصادی واقعی در حلقههای بعدی شناسایی میشود؛ جایی که استایرن و پلیمرها با حاشیه سود بالاتر به فروش میرسند. به بیان ساده، درآمد از صورت این محصول حذف نشده بلکه به سطوح پاییندست منتقل شده است.

افزایش تولید همزمان با نبود فروش نشان میدهد استراتژی صنعت بر حداکثرسازی ارزش افزوده متمرکز بوده است. چنین رویکردی معمولا در زنجیرههای یکپارچه اتخاذ میشود زیرا فروش محصول میانی نسبت به تبدیل آن به محصول نهایی سود کمتری ایجاد میکند. بنابراین صنعت با حفظ سطح تولید، عملا خوراک پایدار واحدهای سودآورتر را تامین کرده است.

بر این اساس، تمرکز بر نرخ تولید و بهرهبرداری، معیار دقیقتری برای ارزیابی عملکرد این صنعت نسبت به فروش است. اگر این روند ادامه پیدا کند، اثر آن به شکل افزایش سودآوری در حلقههای بعدی نمایان خواهد شد و صنعت میتواند از مزیت یکپارچگی زنجیره برای تثبیت موقعیت رقابتی خود بهره ببرد. در نتیجه تصویر کلی عملکرد دی نه نشانه رکود، بلکه بیانگر انسجام عملیاتی و حرکت به سمت خلق ارزش بیشتر در زنجیره پاییندست ارزیابی میشود.

بازار جهانی اتیلبنزن

بازار جهانی اتیلبنزن از نظر جغرافیایی تمرکز بالایی دارد و الگوی تجارت آن بیش از هر چیز تابع محل استقرار واحدهای استایرن است. برخلاف محصولاتی مانند متانول یا پلیمرها که تجارت گسترده بینقارهای دارند، جریان مبادلات اتیلبنزن بیشتر در مقیاس منطقهای شکل میگیرد زیرا حمل آن در مقایسه با تبدیل به استایرن ارزش اقتصادی کمتری ایجاد میکند.

دادههای تجارت بینالملل نشان میدهد اروپا یکی از مهمترین کانونهای صادرات این محصول است و کشورهایی مانند جمهوری چک، بریتانیا، بلژیک، آلمان و فرانسه سهم قابلتوجهی از صادرات جهانی را در اختیار دارند. حضور مجتمعهای بزرگ آروماتیک و استایرن در این کشورها سبب شده مازاد تولید آنها به بازارهای منطقهای هدایت شود و نقش تامینکننده را ایفا کنند.

در سمت تقاضا نیز اروپا جایگاه برجستهای دارد و کشورهایی مانند هلند و لهستان در میان بزرگترین واردکنندگان قرار گرفتهاند. تمرکز واحدهای تولید پلیمر و صنایع پاییندستی در این کشورها باعث شده نیاز به خوراک اتیلبنزن از طریق واردات تامین شود و جریان تجاری درونقارهای شکل بگیرد.

در سطح جهانی، تولید این محصول در اقتصادهای بزرگ صنعتی از جمله ایالات متحده، چین، ژاپن و کرهجنوبی انجام میشود. ساختار تولید در این کشورها به شدت با ظرفیتهای استایرن همسو است و اغلب در قالب مجتمعهای یکپارچه فعالیت میکند. این همگرایی باعث شده تغییرات بازار استایرن به سرعت بر تولید اتیلبنزن اثر بگذارد و چرخه قیمتی این دو محصول تا حد زیادی به هم وابسته باشد.

الگوی کلی بازار نشان میدهد اتیلبنزن بیش از آنکه یک کالای مستقل باشد، بخشی از یک اکوسیستم صنعتی است و رفتار آن را باید در چارچوب زنجیره استایرن و پلیمر تحلیل کرد. رشد تقاضا برای بستهبندی، خودروهای سبکتر و محصولات الکترونیکی همچنان موتور اصلی مصرف این محصول محسوب میشود و انتظار میرود با توسعه اقتصادهای نوظهور، نیاز به آن در میانمدت روندی افزایشی داشته باشد.

به طور کلی میتوان گفت جایگاه اتیلبنزن در اقتصاد پتروشیمی بیشتر شبیه یک حلقه استراتژیک است تا یک محصول تجاری معمول. تمرکز تولید در کنار تجارت محدود نشان میدهد ارزش واقعی این ماده در نقش آن به عنوان خوراک صنایع پاییندستی نهفته است. به همین دلیل تحلیل بازار آن بدون در نظر گرفتن وضعیت استایرن و پلیمرها تصویری ناقص ارائه میدهد و برای درک چشمانداز آن باید کل زنجیره ارزش را به صورت یکپارچه بررسی کرد.