پول گران، بازار سرد؛ تولیدکنندگان در دوراهی سود ۳۱ درصدی و رکود تقاضا

نقدینگی در بنبست؛ واکاوی ابزارهای نوین مالی در رکود بازار

پیوند تولید با قدرت خرید؛ موضع حمایتی اتاق بازرگانی

علی صفرنوراله، رئیس کمیسیون سرمایهگذاری و تأمین مالی و عضو هیئترئیسه اتاق بازرگانی اصفهان با نگاهی ریشهای به بحران فعلی گفت: «موضوع بازار یک بحث بنیادی است و بدون تقویت تقاضا، ابزارهای تأمین مالی نیز اثرگذاری لازم را نخواهند داشت. کاهش گردش مالی بنگاهها بهروشنی نشاندهنده نبود پول در دست مصرفکننده است.» وی با اشاره به برخی حواشی مطرحشده پیرامون انتخابات اتاق بازرگانی اصفهان افزود: «بخشی از این مباحث، واقعیتهای حقوقی موضوع را بهدرستی منعکس نمیکند. اصلاح شرایط انتخابشوندگان و انتخابکنندگان با هدف جلوگیری از فعالیتهای غیرواقعی و صیانت از جایگاه فعالان واقعی اقتصادی انجام شده است.» صفرنوراله تأکید کرد: «موضوع اتاق بازرگانی اصفهان حمایت از فعالان واقعی اقتصادی است و هر تصمیمی باید در نهایت به تقویت تولید، شفافیت فعالیتها و حضور مؤثر بخش خصوصی واقعی در اقتصاد منجر شود.»

در ادامه این تحلیل، رضا چینی، رئیس کانون کارآفرینی استان اصفهان نیز با تأیید لزوم اولویتبخشی به بازار مصرف تصریح کرد: «آنچه میتواند فعال اقتصادی و تولید را به حرکت درآورد، وجود بازار است. زمانی که پول در دست مردم نباشد و مصرف شکل نگیرد، ادامه تولید با اتکا به تسهیلات بانکی با نرخهای بالا، منطق اقتصادی ندارد.» وی با انتقاد از نرخهای سود بانکی افزود: «اینکه تولیدکننده در شرایط رکود بازار مجبور به پرداخت سود ۳۰ تا ۳۵ درصدی به بانک باشد، عملاً فشار مضاعفی بر بخش تولید وارد میکند و تولیدکننده را صرفاً درگیر بقا میسازد.» چینی با اشاره به افزایش هزینههای جاری خاطرنشان کرد: «افزایش شدید هزینههای انرژی و خدمات، همزمان با سایر فشارهای اقتصادی، توان ادامه فعالیت را از تولیدکنندگان میگیرد. در چنین شرایطی، هیچ راهکاری جز ایجاد و تقویت بازار وجود ندارد.» وی در پایان پیشنهاد داد که اتاق بازرگانی از مسیر کمیسیون سرمایهگذاری، پیشنهادهای عملیاتی برای هدایت منابع به سمت مصرف ارائه کند.

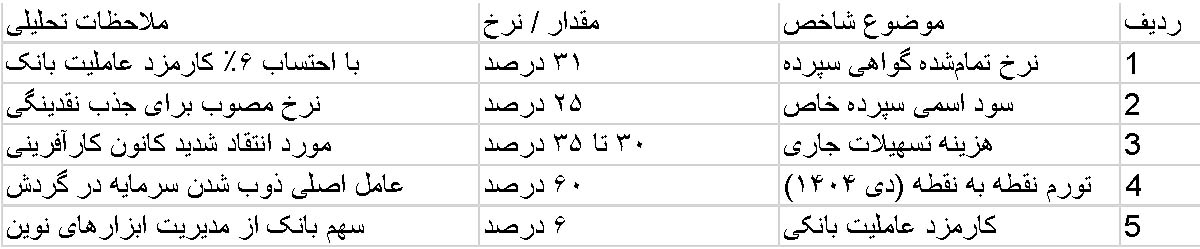

عبور از بانکداری سنتی؛ هزینههای تمامشده تأمین مالی

در پاسخ به محدودیتهای نقدینگی، عباس نوری، معاون اعتباری بانک رفاه کارگران سرپرستی شعب اصفهان، به تبیین سیاستهای پولی پرداخت و گفت: «با توجه به سیاستهای انقباضی بانک مرکزی و محدودیت رشد دارایی بانکها، تأمین مالی سنتی با چالش مواجه شده و استفاده از ابزارهای نوین مالی به یک ضرورت تبدیل شده است.» وی با اشاره به اقدامات این بانک افزود: «تأمین مالی زنجیره تأمین، برات الکترونیکی، فکتورینگ و گواهی سپرده سرمایهگذاری خاص از جمله ابزارهایی است که بانک رفاه برای پاسخ به نیاز بنگاههای تولیدی طراحی و اجرایی کرده است.» نوری با تشریح جزئیات گواهی سپرده سرمایهگذاری خاص بیان کرد: «این ابزار هم برای سرمایه در گردش و هم برای سرمایه ثابت واحدهای تولیدی در طرحهای ایجادی، احداثی و تکمیلی قابل استفاده است و منابع مالی با نرخ سود ۲۵ درصد در اختیار تولیدکنندگان قرار میگیرد.» وی ادامه داد: «کارمزد عاملیت بانک در این طرح حداکثر ۶ درصد است که در مجموع، نرخ تمامشده تأمین مالی حداکثر به ۳۱ درصد میرسد؛ نرخی که در مقایسه با بسیاری از روشهای تأمین مالی در بازار سرمایه مقرونبهصرفهتر است.»

استراتژی پادشکنندگی؛ مدیریت بنگاه در دنیای عدمقطعیت

در بخش پایانی این نشست، رویکردهای مدیریتی در مواجهه با نوسانات کلان اقتصادی مورد بحث قرار گرفت. حسین نوریان، مشاور مدیریت استراتژیک، با اشاره به ضرورت تغییر مدلهای ذهنی مدیران گفت: «شرایط اقتصادی امروز با سطح بالایی از عدمقطعیت و دگرگونیهای غیرقابل پیشبینی همراه است و در چنین فضایی، صرف تمرکز بر بهرهوری یا تأمین مالی کوتاهمدت، پاسخگوی نیاز بنگاهها نخواهد بود.» وی با تبیین مفهوم تابآوری افزود: «بنگاههای اقتصادی باید بهگونهای طراحی شوند که نهتنها در برابر شوکها آسیب نبینند، بلکه بتوانند از نوسانات و تغییرات، فرصت خلق کنند. این رویکرد در ادبیات جدید مدیریت بهعنوان پادشکنندگی شناخته میشود.» نوریان تأکید کرد: «کاهش وابستگی به مسیر، ایجاد گزینههای متنوع در تصمیمگیری، تنوع در جریانهای درآمدی و پرهیز از تمرکز بیشازحد، از جمله الزامات ساخت بنگاههای تابآور در شرایط عدمقطعیت است.» وی در نهایت ترکیب سرمایهگذاریهای کمریسک با سهمی محدود از طرحهای آیندهمحور را راهکار آمادگی در برابر شوکهای اقتصادی دانست.