رشد تقاضای بازار نفت از مسیر پتروشیمیها میگذرد

گامشماری بهای طلای سیاه

ارقامی که نشان میدهد هنوز روند افزایشی تقاضای جهانی استمرار داشته، شاید در برآوردهای آتی اوپک پیش بینی تقاضای 2050 باز هم افزایش یابد؛ رخدادی که در خصوص تقاضای مورد پیشبینی سال 2024 محقق شد. آمارها از برآورد تولید نیز همین ارقام را نشان میدهد که به معنی آن است که عرضه و تقاضا در آینده نهچندان دور با یک روند متعادل و نسبتا همسان حرکت خواهد کرد که به معنی حفظ سطوح قیمتی اخیر است. واقعیتی که باید به عنوان یک داده مثبت به آن نگریست. این در حالی است که نمیتوان از نوسان مقطعی قیمتها صرفنظر کرد ولی ارقام و برآوردها حکایت از آن دارد که متوسط نرخ در سالهای پیشرو، در ارقامی نزدیک به قیمتهای فعلی نوسان میکند. نکته دیگر آنکه با توجه به گذار گام به گام کشورها از تورم و احتمال عدم آغاز یک رکود فراگیر، احتمالا سیاستهای پولی قدرتهای اقتصادی غربی از نیمه 2024 به سمت تعدیل سختگیریها حرکت کرده که خود یک محرک برای رشد تقاضای نفت خام به شمار میرود.

اما در خصوص صنعت پتروشیمی شرایط بهتر از این موارد است. برآوردها از رشد تقاضا حکایت دارد آن هم در وضعیتی که سرمایهگذاریها جدید در پتروشیمی محرک مضاعفی برای رشد تقاضای نفت خام خواهد بود که به معنی حفظ نسبی سطوح قیمتی موجود در سالهای پیشرو است. واقعیتی که نشان میدهد اوضاع کلی در زنجیره صنعت نفت و گاز مطلوب است.

نکته جالب توجه آنکه ذهنیتهای خوشبینانه از آینده خودروهای برقی محقق نشده حتی شاهد یک عقبگرد از ایدهآلهای آن در اروپا حتی آمریکا هستیم که به معنی تعدیل یک ریسک بزرگنمایی شده در دورنمای تقاضای نفت خام است.

ارکان تقاضا در زنجیره ارزش نفت خام

اگرچه مهمترین رکن برای رشد تقاضای نفت به افزایش مصرف بنزین و سپس گازوئیل باز میگردد اما در برآوردها افزایش تقاضای فرآوردههای نفتی با محوریت خوراک (و سوخت) پتروشیمیها رکن سوم را شامل میشود. این در حالی است که برای سال 2030، رقمی نزدیک به یکسوم رشد تقاضا از مسیر پتروشیمیها محقق شده و برای 2050 این رقم به دوسوم افزایش خواهد یافت. اگرچه این ارقام برای میانمدت تا درازمدت است اما برای کوتاهمدت و حداکثر تا 2025؛ پیشبینی میشود که تقاضای فرآوردههای پالایشی سبک با افزایش ظرفیت و رشد تقاضای صنعت پتروشیمی، عمدتا در چین و خاورمیانه پشتیبانی شوند. این مطلب را باید جدی گرفت که وزن توسعه و رشد تقاضای فرآوردهها برای تغذیه صنعت پتروشیمی در کوتاهمدت بیش از همه به چین و سپس خاورمیانه بازمیگردد.

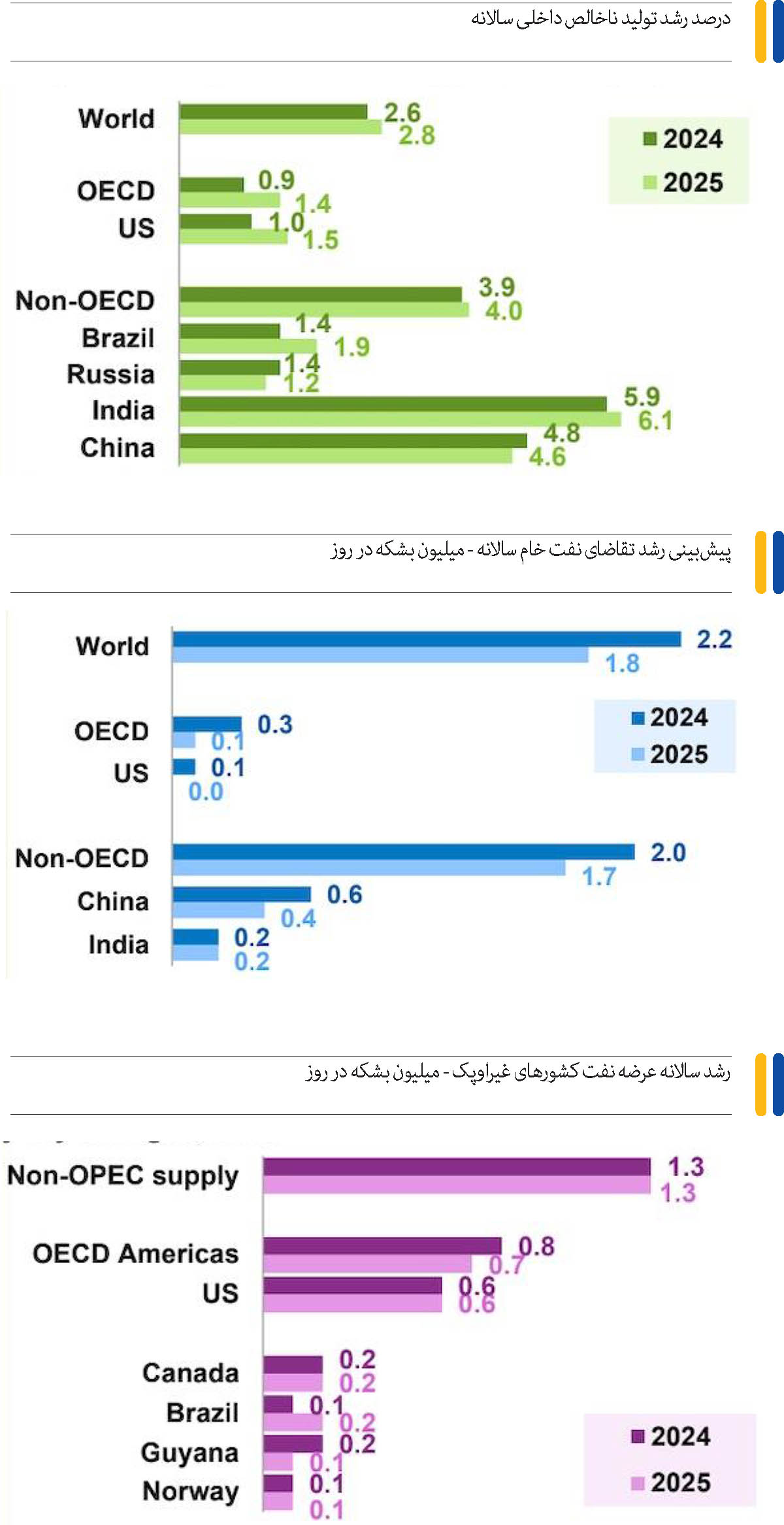

به گزارش اوپک؛ رشد اقتصاد جهان در سال 2025، 2.8 درصد پیشبینی شده است که نشاندهنده روند بهبودی در مقایسه با سطح مورد انتظار امسال یا همان 2.6 درصد است. ارقام ذکر شده به معنی بهبود پیشبینی شده اقتصادهای OECD از رشد پایین در سال 2024 است. اقتصادهای غیر OECD از جمله اقتصادهای کلیدی مصرفکننده نفت همراه با سایر اقتصادهای در حال توسعه آسیایی قرار است به سطوح رشد سالم خود ادامه دهند و البته در این خصوص مسوول باشند.

بخش بزرگی از رشد اقتصاد جهانی در سال آینده مدیون توسعه اقتصادهای نوظهور خواهد بود. این توسعه با این فرض است که تورم عمومی در سال 2024 و پس از آن به کاهش خود ادامه خواهد داد. بنابراین، سیاستهای پولی تسهیلکننده فزایندهای برای نیمه 2024 و ۲۰۲۵ پیشبینی میشود، با این فرض که نرخهای سیاستی کلیدی، در نیمه 2024 به اوج میرسند. اگرچه سهم پویایی تولید و رشد بخش صنعت در اقتصادهای عمده OECD در سال 2023 کاهشی بود، اما پیشبینی میشود این پویایی در طول سالهای 2024 و 2025 بهبود یابد. در حالی که بخش خدمات محرک اصلی رشد اقتصاد جهانی برای سال 2023 بوده است. عادیسازی پویایی رشد این بخش در سالهای 2024 و 2025 انتظار میرود.

با توجه به این موضوع، تقاضای جهانی نفت در سال 2025 با تداوم فعالیت اقتصادی در چین و رشد اقتصادی مورد انتظار در سایر کشورهای غیر OECD، سالانه 1.8 میلیون بشکه در روز رشد خواهد کرد. بر مبنای منطقهای، پیشبینی میشود تقاضای نفت OECD نزدیک به0.1 میلیون بشکه در روز افزایش یابد، در حالی که انتظار میرود تقاضای نفت غیر OECD رشد قابلتوجهی نزدیک به 1.7 میلیون بشکه در روز را عمدتا در چین، خاورمیانه و سایر کشورها نشان دهد.

آسیا از جمله هند از نظر فرآوردههای نفتی و سوختهای مورد نیاز در حملونقل قرار است رشد تقاضای نفت را در سال 2025 افزایش دهد و انتظار میرود با افزایش ترافیک داخلی و بینالمللی، سفرهای هوایی با گسترش بیشتری همراه باشد.

نیازمندی به بنزین ادامه خواهد داشت و همچنان شاهد حمایت از افزایش پیوسته تحرک جادهای در کشورهای عمده مصرفکننده مانند چین، خاورمیانه، هند و ایالات متحده خواهیم بود. در خصوص گازوئیل انتظار میرود نیاز به مصرف در جادهها و دقیقتر حملونقل همچنین فعالیتهای صنعتی، ساختمانی و کشاورزی سالم در کشورهای غیر OECD از تقاضای این سوخت حمایت کند. پیشبینی میشود که تقاضای فرآوردههای پالایشی سبک با افزایش ظرفیت و رشد تقاضای صنعت پتروشیمی، عمدتا در چین و خاورمیانه پشتیبانی شوند.

پیشبینی میشود عرضه نفت غیراوپک در سال 2025 به میزان 1.3 میلیون بشکه در روز افزایش یافته یابد که با حمایت از تقاضای سالم مورد انتظار و سرمایهگذاری بالادستی حمایت میشود.

انتظار میرود سرمایهگذاری بالادستی در 2025 در نفت و گاز در کشورهای غیراوپک حدود 473 میلیارد دلار باشد. این مقدار کمی کمتر از هزینههای پیشبینی شده در سال 2024 است. بیشترین سهم رشد را در میان کشورهای OECD، آمریکا خوهد داشت، با پیشبینی تولید انواع حاملهای انرژی همچون میعانات ایالات متحده 0.6 میلیون بشکه در روز، عمدتا از نفت خام پرمین، NGLهای غیر متعارف و خلیج مکزیک تامین خواهد شد.

سایر محرکهای اصلی رشد برزیل، کانادا، نروژ، قزاقستان و گویان با راهاندازیهای جدید، راهاندازی یا بهینهسازی پروژههای موجود پیشبینی میشود.

انتشار پیشبینی 2025 در ژانویه 2024 بخشی از تعهد مستمر سازمان اوپک برای ارائه شفافیت و حمایت بیشتر برای مصرفکنندگان و تولیدکنندگان است. تعهد برای دستیابی به هدفی فراتر از افق زمانی پیشبینی کوتاهمدت تعیینشده قبلی، به منظور حمایت از درک پویایی بازار و حمایت از تعهد مستمر اوپک و کشورهای عضو اوپک در اعلامیه همکاری (DoC) برای دستیابی و حفظ آن است. بازار نفت باثبات، برای ارائه رهنمودهای بلندمدت برای بازار، در راستای رویکرد موفق محتاط و پیشگیرانه، که به طور مداوم توسط کشورهای عضو اوپک و غیراوپک اتخاذ شده است.