چارچوبهای نظارتی صنعت برق در کشورهای در حال توسعه

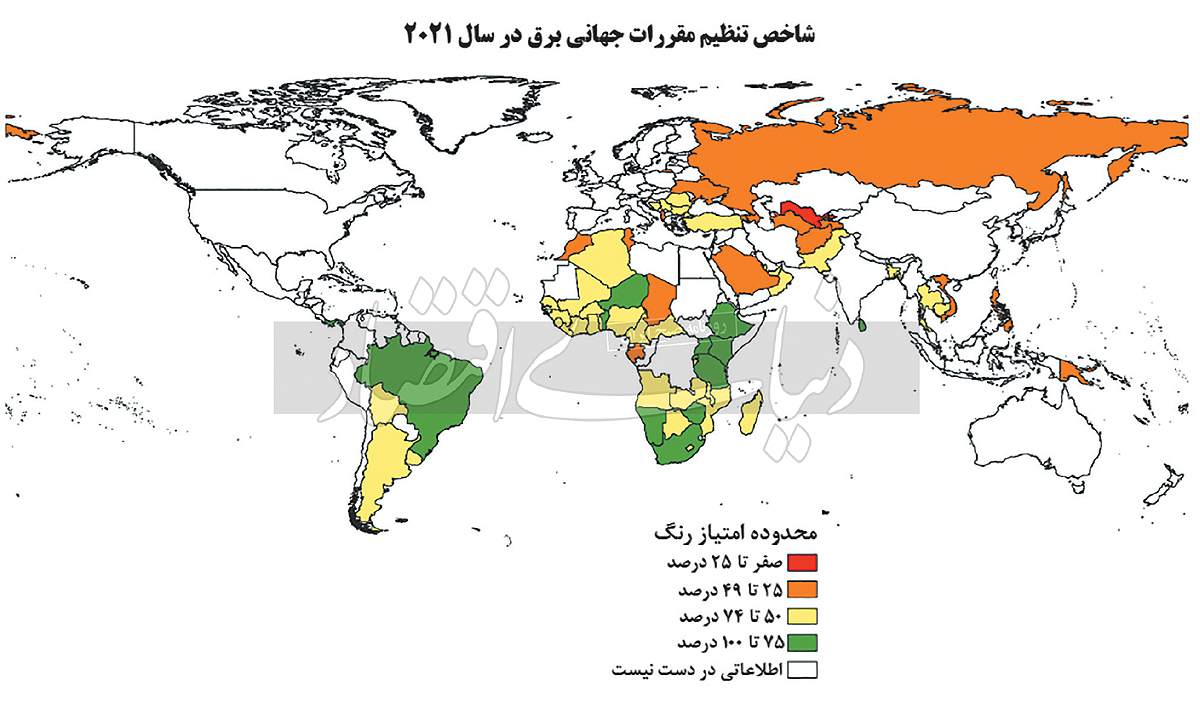

شاخص جهانی تنظیم مقررات برق

تصمیم گیری در مورد قیمتگذاری کاربر نهایی: از نرخهای تنظیم شده تا انتخاب رایگان برای همه

از دهه ۱۹۹۰، حدود ۷۰ درصد از کشورهای در حال توسعه در سراسر جهان، آژانسهای نظارتی ایجاد کردهاند و قوانینی را برای معرفی چارچوبهای نظارتی مدرن در صنعت برق خود وضع کردهاند. یک رژیم نظارتی قوی، با ایجاد یک نظارت عمومی بر ارائهدهندگان خدمات انحصاری و به ویژه حصول اطمینان از اینکه قیمتهای متحملشده بر مشتریان هزینههای کارآمد صورتپذیرفته توسط زنجیره تامین برق را بازیابی میکنند و خدمات با کیفیت قابل قبول به مشتریان ارائه میشود، زیربنایی مستحکم را برای بهبود عملکرد بخش برق فراهم میکند.

بعد از این دهه، ایجاد یک آژانس نظارتی، که منافع سیاسی را به چالش نمیکشید، به محبوبترین اقدام اصلاحی تبدیل شد که در حدود ۷۰ درصد کشورهای در حال توسعه اتخاذ شد. نهادها و مقررات برای رشد و توسعه در بخشهای زیربنایی اهمیت دارند. در بخش برق، مقررات به خوبی طراحی شده به غلبه بر چالشهای بازار و تحقق اهداف و سیاستهای این بخش مانند بهبود پایداری مالی، کیفیت بهتر خدمات برق، افزایش مشارکت بخش خصوصی، دستیابی به دسترسی همگانی به خدمات قابل اعتماد و مقرون به صرفه به عنوان توسعه انرژی پاک با دیدگاه کربنزدایی کمک میکنند.

با این حال، مطالعات موردی متعددی شواهدی را ارائه میدهند که نشان میدهد اجرای مقررات اقتصادی مدرن در کشورهای با درآمد کم و متوسط بسیار چالشبرانگیز است و وضعیت توسعه حقوقی و نهادی در این کشورها ناهموار است. با انتشار گزارشهای اخیر در خصوص «شاخص تنظیم مقررات جهانی برق» (GERI) اکنون میتوان درک بسیار جامعتری از وضعیت چارچوبهای نظارتی در سراسر جهان بهدست آورد.

شاخص جهانی تنظیم مقررات برق چیست؟

گزارش GERI ۲۰۲۲ توسط دفتر اقتصاددانان ارشد زیرساخت بانک جهانی، با حمایت برنامه کمک مدیریت بخش انرژی بانک جهانی (ESMAP) و با مشارکت بانک توسعه آفریقا که دادههای مربوط به کشورهای آفریقایی را ارائه میکند، تهیه شده است. این گزارش ۸۲ کشور غیرعضو OECD را از سراسر جهان مورد بررسی قرار میدهد، به طوری که حدود نیمی از آنها در جنوب صحرای آفریقا و بقیه در سراسر آسیا، اروپا، خاورمیانه و آمریکای لاتین هستند. شاخص جهانی تنظیم مقررات برق سیستم نظارتی موجود یک کشور را در برابر بهترین عملکرد نظری و طراحی نهادی آن بر اساس مدل آژانس نظارتی مستقل، بر مبنای مجموعهای از شاخصهای استانداردشده نشان میدهد که امکان مقایسه معنادار بین کشورها را فراهم میکند و پتانسیل پیشرفت با مقررات را در طول زمان ردیابی میکند.

شاخص GERI با پذیرش بهترین شیوههای نظارتی، کشورها را قادر میسازد تا شکافها را در چارچوب نظارتی خود شناسایی کرده و عملکرد خود را در برابر همتایان جهانی محک بزنند. شاخص جهانی تنظیم مقررات برق از ۱۰۰ امتیاز در نظر گرفته میشود و در آن از یک سیستم چراغ راهنمایی که برای طبقهبندی کشورها بر اساس رنگ قرمز (صفر تا ۲۴ درصد) نشاندهنده یک محیط نظارتی ضعیف، نارنجی (۲۵ تا ۴۹ درصد) نشاندهنده یک چارچوب نظارتی توسعهنیافته و زرد (۵۰ تا ۷۴ درصد) نشاندهنده یک سیستم نظارتی نسبتا توسعهیافته و سبز (۷۵ تا ۱۰۰درصد) نشاندهنده یک چارچوب نظارتی قوی، استفاده میشود.

در سال ۲۰۲۱، میانگین امتیاز جهانی شاخصGERI حدود ۵۹ درصد بود که نشاندهنده مراحل میانی توسعه مقررات صنعت برق در کشورهای در حال توسعه با ظرفیت قابل توجهی برای بهبود است و در این سال برخی از جامعترین چارچوبهای نظارتی در آفریقا و آمریکای لاتین شناسایی شدند. توجه به این نکته مهم است که این امتیازات منعکسکننده مقررات و فرآیندهایی هستند که روی کاغذ ظاهر میشوند و نه لزوما روشی که در عمل اجرا میشوند. ممکن است بسیاری از کشورها به دلیل کمکهای فنی گسترده بینالمللی چارچوبهای قانونی مناسبی ایجاد کرده باشند، اما این لزوما به معنای اجرای بهینه مقررات نیست.

در برخی موارد، کشورها از چارچوب نظارتی خود پیروی نمیکنند، در حالی که در برخی دیگر، شیوههای خوبی را اتخاذ میکنند که اکیدا توسط قانون اجباری نشده است. شاخص GERI از دو ستون تشکیل شده است، شاخص تنظیمکننده حاکمیتی که چارچوب قانونی موجود را ارزیابی میکند و شاخص مواد تنظیمی که محتوای مقررات و ظرفیت نهاد تنظیمکننده را برای انجام وظایف خود ارزیابی میکند.

وضعیت کشورها از نظر حاکمیت نظارتی چگونه است؟

در سال ۲۰۲۱ میانگین امتیاز برای شاخص حاکمیت نظارتی ۶۵ درصد بود. فقدان استقلال نظارتی چالشی است که صنعت برق تقریبا در همه کشورها با آن مواجه است. گستردهترین کاستیها تحت حاکمیت نظارتی مربوط به «عدم استقلال از سهامداران» با میانگین امتیاز فقط ۲۹ درصد بود. بسیاری از کشورها فاقد مقرراتی در قوانین بخش برق خود هستند تا مدیر سازمان نظارتی و اعضای هیات مدیره را از درگیر شدن در تضاد منافع منع کنند.

استقلال مالی رگولاتورها همچنان در کشورهای در حال توسعه با میانگین امتیاز ۵۹ درصد یک چالش باقی مانده است. در عین حال، با توجه به اینکه تنها در ۳۱ درصد از موارد، دستمزد آنها با دستمزدهای خدماتی که آنها تنظیم میکنند، قابل رقابت است، تشویق کارکنان مقامات نظارتی دشوار است. به طور مشابه، میانگین امتیاز جهانی در رابطه با استقلال رسمی از دولت، تنها ۳۵ درصد بود. بسیاری از کشورها فاقد چارچوبهایی هستند که مستلزم دوره محدود تصدی اعضای هیاتمدیره برای ادامه رهبری و انتقال دانش باشد.

وضعیت کشورها از نظر ماهیت مقررات چگونه است؟

میانگین امتیاز برای شاخص مواد نظارتی ۵۴ درصد بود. دلیل اصلی آن عدم عملکرد کشورها در مورد مواد نظارتی و روشهای تعرفهای ضعیف است. به طور خاص، ۷۵ درصد از کشورهای مورد بررسی دارای روشهای تعرفهای مستند هستند و اکثریت آنها فاقد ویژگیهای اساسی مانند تعدیل خودکار تعرفه (در ۸۵ درصد کشورها وجود ندارد) و برنامهریزی برای بررسی تعرفههای اصلی (در ۸۱ درصد موارد وجود ندارد) هستند. علاوه بر این، مقررات فنی در بسیاری از کشورهای در حال توسعه وجود ندارد و در مواردی که در دسترس هستند، مشخص نشده است. به طور خاص، تنها ۵۰ درصد از کشورهای مورد بررسی مقررات کیفیت خدمات خود را توسعه دادهاند، در حالی که تنها ۴۸ درصد از کشورها کدهای شبکه ملی و تنها ۳۷ درصد کدهای توزیع را برای سیستم برق به هم متصل خود توسعه دادهاند. در واقع، تنها ۱۷ درصد از کشورهای مورد بررسی دارای امتیاز GERI در محدوده امتیاز رنگ سبز بودند، در حالی که ۵۴ درصد امتیاز زرد، ۲۸ درصد نارنجی و فقط یک درصد امتیاز قرمز داشتند.

تقریبا همه مناطق دارای امتیاز GERI در منطقه زرد هستند که نشاندهنده مرحله میانی توسعه مقررات در صنعت برق در سراسر جهان است. منطقه اروپا و آسیای مرکزی با امتیازات ۴۶ درصد برای حاکمیت نظارتی و ۳۷ درصد برای ماده نظارتی در این خصوص عقبمانده هستند، این امتیازات کمتر از میانگین جهانی که ۶۵ درصد از نظر حاکمیت نظارتی و ۵۴ درصد از نظر مادههای نظارتی است. این منطقه در شاخصهای تنظیم اقتصادی تعیین تعرفه، مقررات فنی کیفیت خدمات، قابل پیشبینی بودن، استقلال از ذینفعان و مشارکت به شدت عقب است.

کشورهای آفریقایی از جمله کشورهایی بودند که بالاترین امتیاز را برای GERI کسب کردند. بهترین کشورها در نظرسنجی GERI ۲۰۲۱ در آفریقا و آمریکای لاتین یافت شدند. اوگاندا با امتیاز ۹۵ درصد، برترین کشور آفریقایی بود. در خارج از آفریقا، پاناما با امتیاز ۸۵ درصد بالاترین عملکرد را داشت. توجه به این نکته مهم است که این امتیازات منعکسکننده مقررات و فرآیندهایی هستند که بر روی کاغذ ظاهر میشوند و نه لزوما روشی که در عمل اجرا میشوند. ممکن است بسیاری از کشورها به دلیل کمکهای فنی گسترده بینالمللی چارچوبهای قانونی مناسبی ایجاد کرده باشند، اما این لزوما به معنای اجرای بهینه مقررات نیست.

وضع مقررات چقدر بر بخش خدمات شهری تاثیر میگذارد؟

شرکتهای خدماتی مثل آب یا برق اغلب «حق انحصارطلبانه» خود را روی یک سرویس خاص حتی زمانی که مالکیت خصوصی دارند، اعمال میکنند. برای جبران این امر، مقررات دولتی به شدت بر شرکتهای خدمات عمومی نظارت میکند تا از مصرفکنندگان در برابر اقدامات انحصاری نامطلوب محافظت کنند. سازمانهای دولتی میتوانند قیمتهایی را که شرکتهای خدمات شهری از مشتریان خود دریافت میکنند، فرآیند بودجه، توانایی آنها برای ساخت تاسیسات جدید، خدماتی که مجاز به ارائه آن هستند و برنامههای کارآمدی انرژی خود را تنظیم کنند.

مدلهای نظارتی در بخش برق

مدلهای نظارتی به سازماندهی فعالیتهای مختلف مورد نیاز برای تامین برق مصرفکنندگان نهایی اشاره دارد. چهار فعالیت اصلی به طور سنتی شناسایی شده است که شامل تولید، انتقال، توزیع و عرضه میشوند. با این حال، بسیاری از فعالیتهای دیگر را میتوان به طور مستقل برجسته کرد و توسعه داد، مانند عملیات سیستم (مستقل از انتقال) یا اندازهگیری (مستقل از توزیع). تعیین سطح مناسب تفکیک شرکتهای شبکه انحصاری از شرکتهایی که فعالیتهای رقابتی انجام میدهند، هنگام بحث در مورد مدلهای نظارتی از اهمیت زیادی برخوردار است.

چه کسی تصمیمات کلیدی را میگیرد و این تصمیمات کلیدی چگونه گرفته میشوند؟

در میان بسیاری از تصمیمات مرتبط در صنعت برق، ما دو مورد از آنها را برجسته میکنیم. افزایش ظرفیت (یعنی سرمایهگذاری بلندمدت) و قیمتگذاری کاربر نهایی (یعنی تعرفهها یا نرخها). ما روی این دو تصمیم تمرکز میکنیم، زیرا آنها هستند که ساختار کلی مدل نظارتی یک سیستم نیرو را تعیین میکنند. اما بسیاری از موارد مرتبط دیگر وجود دارد، به ویژه از آنجا که چالش جدید در وضع مقررات دربخش برق، یکپارچهسازی مناسب منابع انرژی توزیعشده است.

تصمیمگیری در خصوص افزایش ظرفیت: از برنامهریزی طولانیمدت متمرکز تا دسترسی کامل مبتنی بر بازار

تجارت برق بسیار سرمایهبر است. بنابراین، تصمیمات کلیدی که کارآیی بخش را مشروط میکنند، آنهایی هستند که ترکیب آینده منابع را تعیین میکنند. هر مدل تصمیمگیری افزایش ظرفیت، لزوما در بین دو حالت افراطی قرار دارد. در یکسو، تصمیمات سرمایهگذاری در مالکیت عمومی (به عنوان مثال یک واحد برنامهریزی انرژی وزارت نیرو یا یک شرکت آب و برق) یا موسسه تحت کنترل عمومی (یک اپراتور سیستم) متمرکز میشود و سرمایهگذاریها توسط یک شرکت یکپارچه عمودی توسعه مییابد.

از سوی دیگر، سرمایهگذاریها ناشی از تصمیمات کاملا آزاد و غیردولتی قرار دارد که توسط طرفهای بازار اتخاذ میشود. اینها تحقیقات بازار خود را توسعه میدهند و تصمیم میگیرند خودشان در منابعی سرمایهگذاری کنند که انتظار دارند بازدهی آینده خود را به حداکثر برسانند. در بین این دو حالت افراطی، مقیاس خاکستری گستردهای از مدلها وجود دارند.

یک قدم دورتر از رویکرد کاملا متمرکز، به اصطلاح مدل خریدار واحد است. یکی از نهادها، به صورت مونوپسونی یا دارای انحصار خرید، تعیین شده است که انرژی را از تولیدکنندگان مستقل برق میخرد که برای قراردادهای خرید برق بلندمدت رقابت میکنند. خریدار واحد معمولا مسوولیت تامین امنیت با ارسال تمام ذخایر تولید را در زمان واقعی با حداقل هزینه ممکن نیز بر عهده دارد. در ایالات متحده، سازمان عمران دره تنسی (TVA) نمونهای از یک خریدار واحد است که برق را تهیه میکند و آن را به مشتریان تجاری بزرگ و شرکتهای توزیع (DISCO) میفروشد. با این حال، ساختار بازار برق ایالات متحده را نمیتوان به عنوان یک رویکرد واحد در نظر گرفت. با توجه به قدرت اختیاری هر قانونگذار ایالتی، طیف گستردهای از مدلهای نظارتی در این کشور وجود دارد.

مدل خریدار واحد در بسیاری از کشورهای آفریقایی و آسیایی رایج است و اغلب در آن زمینه برای ترویج سرمایهگذاری در تولید برق از طریق مالکیت خصوصی، در صورت نیاز، استفاده میشود. نمونههای زیادی در اجرای دقیق مدل خریدار واحد وجود دارد. در اتحادیه اروپا، زمانی که اولین بسته انرژی در سال 1996 معرفی شد، مدل خریدار واحد به عنوان یک مرحله انتقال احتمالی از یکپارچهسازی عمودی به رقابت عمدهفروشی پیشبینی شد. دستورالعمل اتحادیه اروپا 92.1996 به یک خریدار واحد اجازه داد تا خرید برق را به عنوان جایگزینی برای بازار عمدهفروشی با دسترسی شخص ثالث برای تمام تولیدات به شبکه انتقال و توزیع به صورت متمرکز انجام دهد.

در بین مدلهای خریدار واحد و دسترسی آزاد کاملا مبتنی بر بازار، مدلهای بیشماری در حال حاضر پیادهسازی شدهاند. در اصل، این مدلها بر ابتکار خصوصی برای تصمیمگیری سرمایهگذاری تکیه میکنند. با این حال، در عمل مکانیزمهای مختلف حمایت از سرمایهگذاری در قالب مزایدههای تجدیدپذیر یا مکانیزمهای پاداش در ازای ظرفیت مضاعف، اتخاذ میشوند. از طریق این مکانیزمها، سیاستگذاران نه تنها سرمایهگذاریهای جدید را با ابزارهایی برای دریافت درآمد اضافی (فرای درآمدی که منابع میتوانند در بازارهای کوتاهمدت انرژی ایجاد کنند)، فراهم میکنند، بلکه مقادیری را که برای سیستمها در آینده مناسب میدانند، تعریف میکنند. یا فراتر از آن، مقادیری که برای هر فناوری لازم میدانند.

تصمیمگیری در مورد قیمتگذاری کاربر نهایی

یکی دیگر از تصمیمات نظارتی کلیدی که باید گرفته شود این است که چگونه میتوان به قیمتهایی رسید که مصرفکنندگان نهایی برق باید برای خدماتی که دریافت میکنند بپردازند، به ویژه برای انرژی مصرفی خود. باز هم میتوانیم دو رویکرد افراطی را مشخص کنیم. در یکسو، تنظیمکننده هزینههای انرژی را ارزیابی میکند و یک روش تعرفهای طراحی میکند تا آنها را بین تمام کاربران نهایی متصل به شبکه تخصیص دهد. در حالت ایدهآل، روش ارائهشده باید بتواند هزینههای نهایی را در هر نقطه از زمان به هر کاربر نهایی منتقل کند. در عمل، در بسیاری از حوزههای قضایی، این قیمتها چیزی جز برآورد میانگین سالانه یا ماهانه هزینه انرژی نیست.

از سوی دیگر، تحت یک بازار خردهفروشی کاملا آزاد، قیمت انرژی به صورت از قبل تنظیم شده محاسبه نمیشود. کاربران نهایی باید خودشان منبع برق خود را انتخاب کنند و از آن خرید کنند. این روش قرار است محصولات مختلفی را ارائه دهد، به عنوان مثال قراردادی که به طور کامل از قیمتهای نوسان بازار عبور میکند یا قراردادی که در آن قیمت برای یک دوره زمانی ثابت (مثلا یک سال) است. در اصل، کاربران عمده برق، میتوانند نیاز به یک خردهفروش را با مذاکره مستقیم با یک تولیدکننده دور بزنند. همچنین، در این مورد نیز مقیاس خاکستری متنوعی در بین این دو حد وجود دارد.

با انواع مختلف مصرفکنندگان میتوان به گونهای متفاوت رفتار کرد. در بسیاری از حوزههای قضایی، بازار خردهفروشی گزینهای برای مصرفکنندگان کوچک (مثلا داخلی) نیست که تابع نرخ تنظیمشده باقی میمانند، در حالی که در طرف دیگر، مصرفکنندگان بزرگ (مانند صنایع) اغلب مجبور به مذاکره در بازار خردهفروشی هستند. در برخی موارد، مقررات به مصرفکنندگان (یا برخی از آنها) اجازه میدهد تا تعهدی را با یک خردهفروش انجام دهند یا زیر نرخ تنظیمشده باقی بمانند.

در اروپا، پس از لازمالاجرا شدن بسته دوم انرژی، همه مصرفکنندگان در انتخاب خردهفروشی برق خود از میان طیف وسیعتری از رقبا آزاد بودند. این در حالی است که بسته سوم انرژی یا قراردادهای سلف انرژی پاک، شفافیت بازار خردهفروشی را بیشتر کرد. در برخی از کشورهای عضو، مشتریان از مدتها قبل در انتخاب یک خردهفروش آزاد بودند، برای مثال از سال 1999 شرکتهای گیگابایت، ایسر و CEER گزارش دادند که در اکثر کشورها، بسیاری از خردهفروشان فعال هستند و اینکه خردهفروشی و/یا تغییر محصول یک راه کاملا تثبیت شده برای مشارکت و بهرهمندی از بازارهای انرژی آزاد است. در ایالات متحده، این به قانونگذار ایالتی بستگی دارد که انتخاب کند که آیا رقابت کامل خردهفروشی را ایجاد کند یا خیر. در برخی از ایالتها، رقابت خردهفروشی کامل وجود دارد، مانند تگزاس و کالیفرنیا، اما در اکثریت قریب به اتفاق ایالتها وجود ندارد.