«دنیایاقتصاد» بازارها را بررسی میکند

دوراهی سرنوشتساز فدرال

بازار داخلی

بورس به مسیر صعودی بازمیگردد ؟

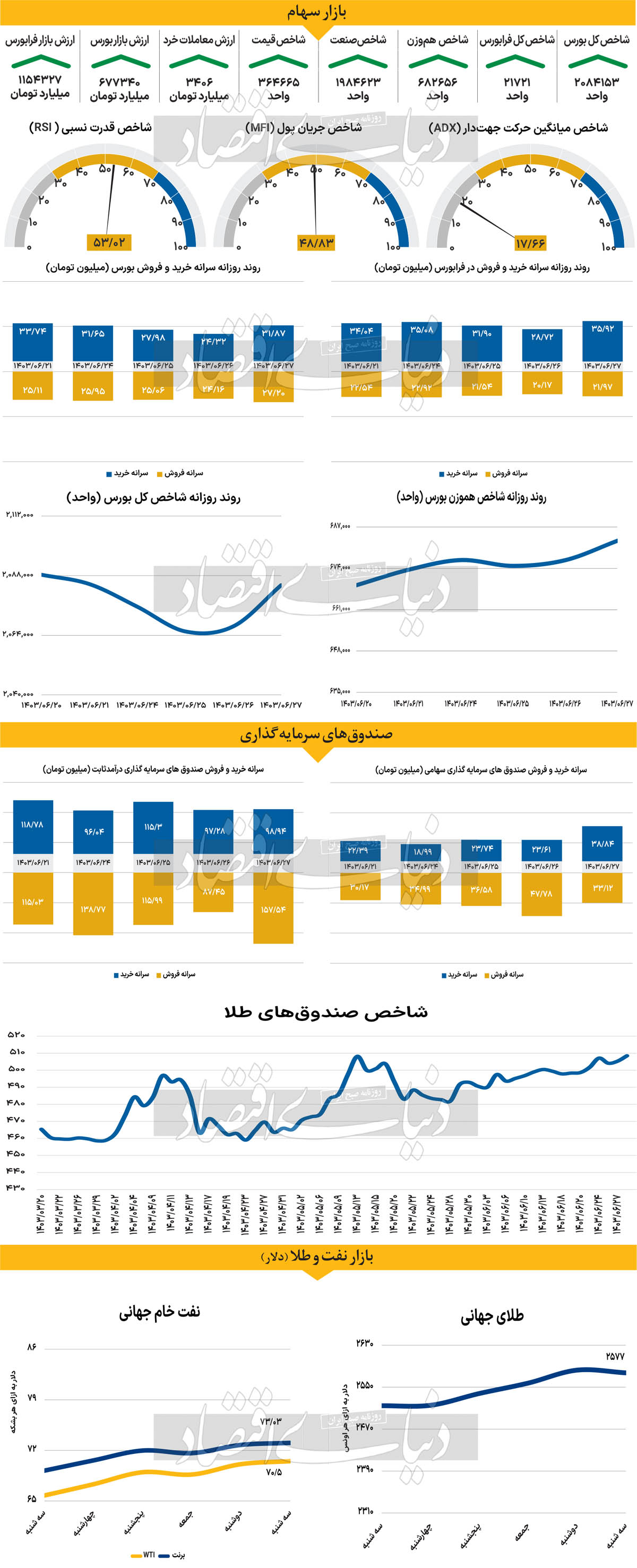

بازار دو روز ابتدایی هفته جاری را با کاهش یک درصدی آغاز کرد و پس از آن در دو روز متوالی (دوشنبه و روز گذشته)، افزایش ارتفاع را تجربه کرد. پس از دو روز متوالی قرمزپوش بودن بازار طی هفته جاری، دوشنبه ۲۶ شهریور ماه شاخص کل بورس توانست به این روند پایان دهد و به رشد ۰.۱درصدی رسید. در روز گذشته نیز با رشد ۰.۸ درصدی به ۲ میلیون و ۸۴هزار واحد رسید و امیدها را برای بازپسگیری کانال ۲ میلیون و ۱۰۰هزار واحدی افزایش داد. شاخص هموزن که طی روزها وضعیت به مراتب بهتری را سپری کرده بود، نیز همسو با شاخص کل، با رشد ۰.۹درصدی به ۶۸۲هزار و ۶۵۶ واحد رسید.

فرابورسیها نیز شاهد رشد بازار در روز گذشته بودند. شاخص کل فرابورس اما رشد بسیار محدودی را به ثبت رساند و با افزایش تنها ۱۳۳ واحد به ۲۱هزار و ۷۲۱واحد رسید. از دیگر سو ارزش معاملات خرد (سهام + حقتقدم) توانست مجددا افزایش پیدا کند. پارامتر ذکر شده پس از سه روز متوالی افزایشی، دوشنبه کاهش یافت اما در خلال روز گذشته با رشد ۱۱ درصدی به ۳۴۰۶میلیارد تومان رسید. با پایان روز معاملاتی گذشته بازار سرمایه پس از ۳ روز با ورود پول حقیقی مواجه شد. بهطوری که طی هفته جاری ۳۸۷ میلیارد تومان از بازار خارج شد اما در روز گذشته ۲۰۱ میلیارد تومان نقدینگی وارد بازار شد.

روز گذشته بازار تحتتاثیر چند رویداد مهم از جمله صحبتهای تودیع و معارفه قرار گرفت. با این حال، تاثیرات بلندمدت بر بازار تنها از کانال عملگرایی عبور میکند و این واقعیتی است که نمیتوان به سادگی از آن چشم پوشی کرد. تاثیر واقعی این تغییرات بر بازار اهمیت دارد. همچنان که همتی گفت، رئیس سازمان باید به طور فعال در میدان عمل حضور داشته باشد، زیرا حضور جریان پول در بازار برای ثبات و رشد آن ضروری است. از دیگر سو رشد نرخ ارز نیما نیز توانست به جذابیت بازار برای سرمایهگذاران کمک کند.

بازار خارجی

انتظار نزول نیم واحد درصدی نرخ بهره

طلای جهانی پس از شش روز متوالی روند مثبت، طی روز سهشنبه با نزول قیمتی همراه شد. بر این اساس بهای طلای جهانی با افت ۰.۲درصدی تا ساعت ۱۶:۳۰ به سطح ۲هزار و ۵۷۷دلار رسید. نفت برنت و WTIبرای دومین روز متوالی با افزایش همراه شدند. بر این اساس بهای هر بشکه نفت برنت و WTI طی روز سهشنبه بهترتیب با رشد ۰.۳۸ و ۰.۵۸درصدی به کانال ۷۰دلاری بازگشت و تا ساعت ۱۶:۳۰ در قیمت ۷۳.۰۳ و ۷۰.۵دلار معامله شد. در آستانه اعلامیه روز چهارشنبه کمیته بازار آزاد فدرال (FOMC)، بازارها به طور فزایندهای بر روی احتمال کاهش ۵۰ نقطه پایه نرخ بهره تمرکز کردهاند. در حال حاضر، بازارهای مبادلات ارزی حدود ۷۰درصد احتمال ضمنی برای کاهش ۵۰نقطه پایه نرخ بهره را پیشبینی میکنند. این تغییرات در پیشبینیهای نرخ بهره به طور مستقیم به نتیجهگیریهای نزولی مستمر نسبت به نرخ بهره و تصمیمات فدرال رزرو مرتبط است.

با این حال، آخرین دادههای کلیدی (اشتغال و تورم) به وضوح نشاندهنده نیاز به کاهش نیم درصدی نرخ بهره نبودهاند. شرطهای کاهش ۵۰ نقطه پایه به تدریج از اواخر هفته گذشته به دلیل برخی گزارشهای رسانهای که به نزدیک بودن تصمیم بین ۲۵ و ۵۰ نقطه پایه اشاره داشتند، شکل گرفته است. به گفته بیل دادلی، عضو پیشین FOMC، فدرال رزرو تمایل ندارد بازارها را شگفتزده کند و به همین دلیل پیشبینی ۵۰ نقطه پایه میتواند احتمال تصمیم مشابه را افزایش دهد. به عبارت دیگر، اگر بازارها کاهش ۵۰ نقطه پایه را پیشبینی کنند، احتمال اینکه فدرال رزرو همان کاهش را اعمال کند بیشتر است. این مکانیزم به طور طبیعی بر دلار منفی است بنابراین به نظر میرسد که دلار حتی در صورت شگفتی مثبت در داده خردهفروشی روز سهشنبه، بهبود خاصی را تجربه نکند.

پس از جلسه اخیر بانک مرکزی اروپا (ECB)، هفته به طور معمول با اظهارات مختلف اعضای این بانک پر شده است. تاکنون، این اظهارات به طور قابلتوجهی متنوع بودهاند. در حالی که فیلیپ لین، اقتصاددان ارشد بانک مرکزی اروپا، اظهار کرده که مسیر روشنی برای کاهش نرخ بهره وجود دارد، پیتر کازیمیر، رئیس بانک مرکزی اسلواکی، به صراحت کاهش دیگری قبل از دسامبر را رد کرده است. به نظر میرسد که این اظهارات پس از جلسه نشاندهنده آن است که تلاشهای کریستین لاگارد برای پیروی دقیق از دادهها هم به سختی قابل اجراست و هم ممکن است به طور یکسان مورد پذیرش تمام اعضای شورای حکام نباشد.