«دنیایاقتصاد» بازارها را بررسی میکند

بورس در مسیر بازگشت؟

بازار داخلی

صعود همگام شاخصها

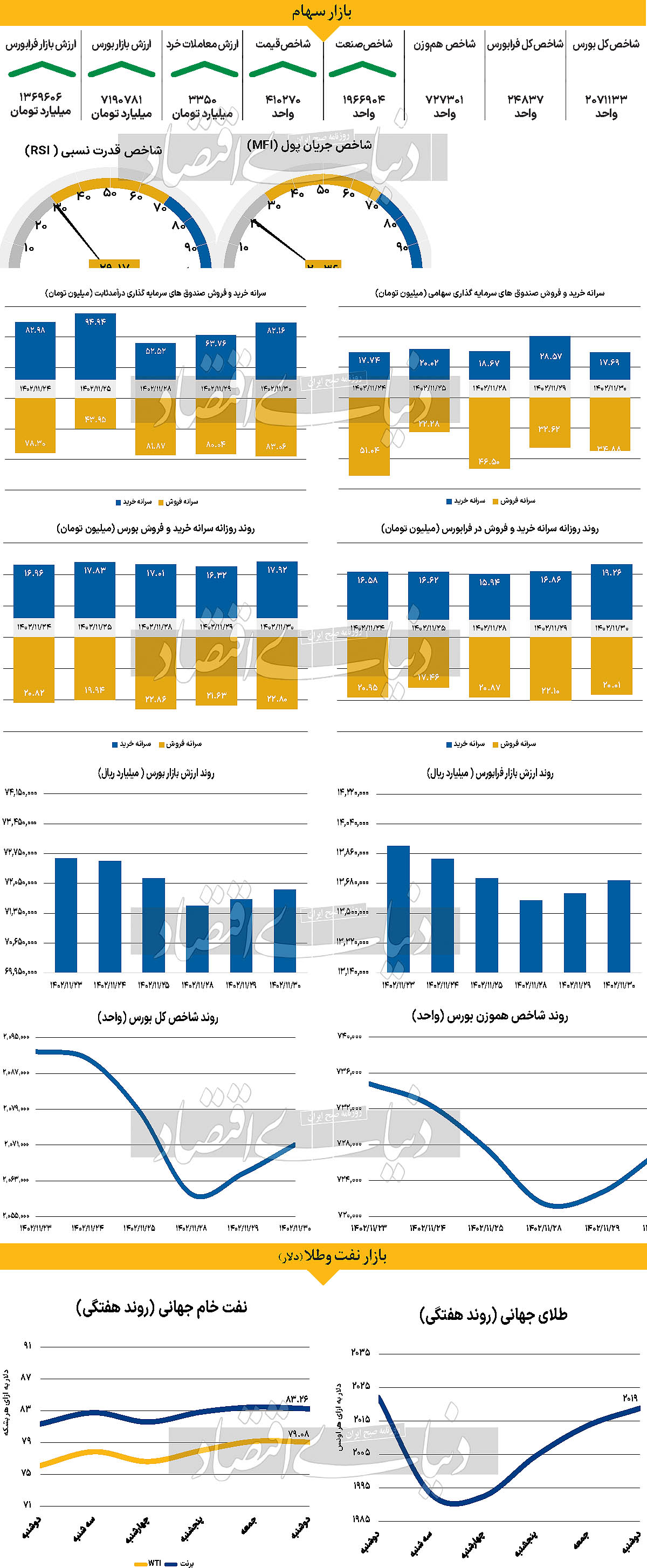

در حالی که بازار سهام هفته جاری را با افت شاخصهای خود، که در ادامه روند نزولی چهار روز معاملاتی ماقبل بود، آغاز کرد، اما در ادامه هفته و در روز یکشنبه و دوشنبه شاهد شکسته شدن این روند و افزایش ارتفاع شاخصهای اصلی بازار بودیم. به طوری که در روز دوشنبه و پس از به پایان رسیدن ساعات معاملاتی، شاخص کل بورس اوراق بهادار تهران ۰.۳۲درصد معادل با ۶۶۱۰ واحد افزایش یافت و در محدوده ۲ میلیون و ۷۱هزار واحد قرار گرفت. شاخص هموزن نیز حرکتی همجهت با شاخص کل را تجربه کرد و با افزایش ارتفاع ۰.۶۴ درصدی معادل با ۴۵۸۸ واحد، با قرار گرفتن در محدوده ۷۲۷هزار و ۳۰۰ واحد کار خود را در این روز به پایان برد. علاوه بر بورس تهران، رکن دیگر بازار سهام، یعنی فرابورس ایران نیز شاهد عملکرد مثبت شاخصهای خود بود. به صورتی که شاخص کل فرابورس نیز همگام با دیگر شاخصهای اصلی بازار در مسیر صعودی این روز همراه شد و با افزایش ۰.۵۸درصدی معادل با ۱۴۲ واحد، در محدوده ۲۴هزار و ۸۳۶ واحد قرار گرفت. علاوه بر موارد ذکر شده بورس و فرابورس در این روز مجموعا شاهد ۸۸ میلیارد تومان خروج پول بودند و ارزش معاملات خرد سهام و حقتقدم نیز با افزایش ۵.۰۷ درصدی نسبت بهروز ماقبل، در سطح ۳۳۵۰ میلیارد تومان قرار گرفت.

بازار خارجی

هفتهای پر از داده در انتظار بازارها

نفت برنت و WTI در اولین روز هفته با کاهش قیمت نسبت بهروز معاملاتی ماقبل (جمعه) همراه شدند. بر این اساس بهای هر بشکه نفت برنت و WTI بهترتیب با کاهش ۰.۲۵ و ۰.۱۴درصدی نسبت بهروز جمعه به سطح قیمتی ۸۳ دلارو ۲۶ سنت و ۷۹ دلار و ۸ سنت رسید. طلای جهانی برخلاف حرکت کاهشی هفته گذشته خود با افزایش قیمت همراه شد. بر این اساس اونس جهانی با افزایش ۰.۲۶ درصدی، به سطح ۲۰۱۸ دلار رسید. یک هفته پر از داده در انتظار بازارهای جهانی است. در هفته سوم فوریه علاوه بر نشست فدرال رزرو، مدعیان بیمه بیکاری و داده مربوط به PMI تولید و خدمات که از ایالات متحده منتشر میشود و در کانون توجه است، دادههای مهم زیادی از کشورهای دیگر نیز منتشر میشود که میتواند مورد توجه فعالان بازار جهانی قرار گیرد. با نگاهی به اروپا، برآورد نهایی شاخص مدیران خرید (PMI) در روز پنجشنبه برای ناحیه یورو و بریتانیا منتشر خواهد شد. هر دو اقتصاد اکنون مدتی است که کندی زیادی را تجربه میکنند و حتی بریتانیا نیز در اواخر سال گذشته وارد رکود فنی شد. سرمایهگذاران با دقت به این نظرسنجیهای کسب و کار نگاه خواهند کرد تا نشانههایی از بهبود یا بدتر شدن اوضاع به دست آورند و ببینند بانکهای مرکزی این دو اقتصاد چقدر سریع ممکن است نرخ بهره را کاهش دهند. از آنجا که تورم در بریتانیا هنوز بسیار بالاست، بازارها بر این باورند که بانک مرکزی انگلستان به احتمال زیاد در میان آخرین بانکهای مرکزی خواهد بود که چرخه کاهش نرخ بهره را آغاز میکند. این باور از پوند انگلستان حمایت کرده که در حال حاضر، پس از دلار آمریکا، دومین ارز به لحاظ عملکرد در سالجاری است. فضای مثبت بازارهای جهانی نیز نقش خود را ایفا کرده است، چرا که پوند انگلستان ارتباط زیادی با عملکرد بازار سهام دارد. البته ریسکهایی نیز وجود دارد. اگر بازارهای سهام اصلاح کنند یا اگر دادههای بریتانیا همچنان به بدتر شدن ادامه دهند، پوند انگلستان، بهویژه با وجود ابهامات سیاسی پیش از انتخابات عمومی، آسیبپذیر خواهد شد. از سوی دیگر، اگرچه ناحیه یورو به سختی از رکود فرار کرد، اما چشمانداز همچنان نگرانکننده است. سفارشهای تجاری جدید برای هفت ماه متوالی کاهش یافته که خبر بدی برای رشد است. اگر نظرسنجیهای آینده نشان دهد که این روند ادامه دارد، یورو ممکن است ضربه دیگری بخورد، زیرا معاملهگران اطمینان بیشتری پیدا میکنند که بانک مرکزی اروپا در ماه آوریل نرخ بهره را کاهش خواهد داد. همچنین صورتجلسه آخرین نشست پولی بانک مرکزی اروپا در روز پنجشنبه منتشر خواهد شد، اگرچه معمولا این صورتجلسه تاثیر قابلتوجهی بر بازار ندارد. در مورد ارزهای کالایی، هفته از روز سهشنبه با آمار تورم کانادا برای ژانویه شروع میشود. تورم کانادا در ماههای اخیر به طور چشمگیری افت داشته است، به طوری که نرخ سالانه شاخص قیمت مصرفکننده در دسامبر به ۲.۶درصد کاهش یافت و بانک مرکزی این کشور را مجبور به رها کردن تمایل خود به انقباض بیشتر پولی کرد. در واقع، کاهش بیشتر تورم میتواند احتمال کاهش نرخ بهره توسط بانک مرکزی کانادا در بهار را افزایش دهد. آمار خردهفروشی ماه دسامبر کانادا نیز روز پنجشنبه منتشر خواهد شد. در نهایت، صورتجلسه نشست پولی اخیر بانک مرکزی استرالیا روز سهشنبه قبل از داده رشد دستمزدها برای سهماه چهارم روز چهارشنبه، منتشر خواهد شد.