«دنیایاقتصاد» بازارها را بررسی میکند

تکرار هفتهای کمرمق در بازار سهام؟

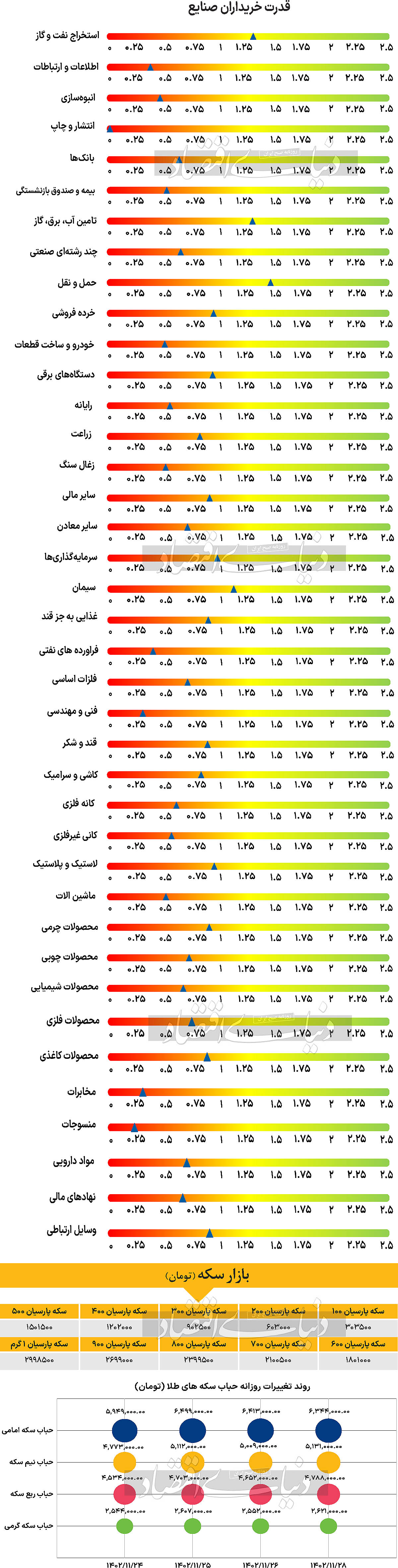

بازار داخلی

افت قابل توجه شاخصها

ساعات معاملاتی نخستین روز هفته جاری در حالی به انتها رسید که شاخصهای اصلی بازار سهام همگی افتی چشمگیر را تجربه کردند. به صورتی که شاخص کل بورس اوراق بهادار تهران در روز شنبه ۰.۸۹ درصد معادل با ۱۸هزار و ۵۱۸ واحد کاهش یافت و در محدوده ۲ میلیون و ۶۰ هزار واحد قرار گرفت. لازم به ذکر است که نمادهای «فولاد»، «شپنا» و «شتران» بیشترین تاثیر منفی را در این روز بر شاخص کل گذاشتند. بررسی آمارهای تاریخی این شاخص نشان میدهد که مقدار به ثبت رسیده در این روز، کمترین مقدار از تاریخ ۷ آذر ۱۴۰۲ است. شاخص هموزن نیز همگام با شاخص کل در این مسیر نزولی گام برداشت و با افت ۶۲۲۷ واحدی، در محدوده ۷۲۱ هزار و ۴۰۱ واحد قرار گرفت. اما بورس تهران تنها رکن بازار سهام نبود که در این روز با ریزش شاخصهای خود مواجه شد، بلکه وضعیت در فرابورس ایران نیز یکسان بود. به صورتی که شاخص کل فرابورس نیز مانند دیگر شاخصهای ذکر شده شاهد کاهش ارتفاع بود و با افت ۲۵۲ واحدی معادل با ۱.۰۱درصد، با قرار گرفتن در محدوده ۲۴ هزار و ۶۱۸ واحد کار خود را در این روز به پایان برد. همچنین در این روز بورس و فرابورس مجموعا شاهد ۲۹۳میلیارد تومان خروج پول بودند که منجر به چهارمین روز متوالی خروج پول شد و ارزش معاملات خرد سهام و حق تقدم نیز با افت ۲۱.۶۳ درصدی نسبت به روز معاملاتی ماقبل، در سطح ۳۴۲۴ میلیارد تومان قرار گرفت. به نظر میرسد که در این روزها که اخبار مثبتی به بازار مخابره نمیشود، سهامداران و سرمایهگذاران در فضایی پر از ناامیدی که محصول اتفاقات هفتههای اخیر است دست به معامله زده و روزهایی سرخ را برای بازار رقم میزنند. از جمله این اخبار نیز میتوان به افت نمادهای پیشرو گروه خودرویی به بازار فرعی اشاره کرد که به نظر میرسد نگرانیهایی را در بین سهامداران، به خصوص سهامداران گروه یادشده برانگیخت. بسیاری از کارشناسان پیشبینی میکنند که با توجه به عوامل ذکر شده و خلأ اتفاقات و اخبار مثبت، هفته جاری نیز هفتهای کمرمق خواهد بود.

بازار خارجی

صورتجلسه فدرال رزرو در صدر توجه

در انتهای هفته دوم فوریه نفت و طلا با واگرایی از یکدیگر همراه بودند. بر این اساس برنت و WTI با ثبت قیمت ۸۳.۴۷ و ۷۹.۱۹دلار به ازای هر بشکه بازدهی هفتگی ۱.۵۶ و ۳.۰۶درصد را به ثبت رساندند. با وجود این طلای جهانی در روز جمعه به قیمت ۲هزار و ۱۴دلار رسید و بازدهی هفتگی منفی ۰.۵۳درصد را به ثبت رساند. برای دلار آمریکا هفته سودآوری رقم خورد، چرا که دادههای اقتصادی نشان دادند تورم در ایالات متحده به سرعت مورد انتظار سرمایهگذاران در حال کاهش نیست. در نتیجه، معاملهگران مجبور شدند قیمتگذاریهای خود مبنی بر کاهش سریع نرخ بهره توسط فدرال رزرو را تعدیل کنند که منجر به رشد دلار آمریکا شد. رشد اقتصادی مستحکم، بازار کار فشرده و تورم همچنان بالا، ترکیبی است که کاهش نرخ بهره را برای فدرال رزرو بسیار دشوار میکند. در واقع، به نظر میرسد بازارها بالاخره این ترکیب را در قیمتگذاری خود لحاظ کردهاند. زمان اولین کاهش نرخ بهره توسط فدرال رزرو به ژوئن منتقل شده و بازار در حال حاضر کمتر از چهار کاهش را در کل سال ۲۰۲۴ در نظر دارد که نسبت به شش کاهش قبلی، تغییر بزرگی تلقی میشود. با تعدیل انتظارات مبنی بر کاهش نرخ بهره در ایالات متحده، دلار آمریکا دوباره شروع به درخشش کرده و در سال جاری در برابر سبدی از ارز اقتصادهای توسعهیافته ۳ درصد افزایش یافته است. ذکر این نکته مهم است که این امر حتی با وجود سرخوشی در بازار سهام آمریکا رخ میدهد. تشدید فضای ریسکپذیری، عموما برای دلار آمریکا که به عنوان یک پناهگاه امن در نظر گرفته میشود، خبر بدی است.

در واقع، این امر رشد اخیر دلار آمریکا را حتی چشمگیرتر میکند. ارز ذخیره جهان شروع به همراستا شدن با بنیاد اقتصادی قوی خود کرده و این روند ممکن است همچنان ادامه داشته باشد، زیرا بازار هنوز چهار کاهش نرخ بهره را برای سال جاری قیمتگذاری میکند، اما فدرال رزرو باور دارد که تنها سه کاهش را ارائه خواهد کرد. صورتجلسه آخرین نشست پولی فدرال روز چهارشنبه منتشر خواهد شد که قطعه بعدی این پازل خواهد بود و سرمایهگذاران به دنبال هر سرنخی در مورد زمان احتمالی اولین کاهش نرخ بهره خواهند گشت. از زمان نشست پولی قبلی، از چندین مقام فدرال رزرو شنیدهایم که اکثر آنها با توجه به قدرت اقتصاد ایالات متحده، بر صبر در مورد کاهش نرخ بهره تاکید کردهاند. اگر صورتجلسه لحن مشابهی را منعکس کند، دلار آمریکا میتواند رشد بیشتری داشته باشد.