«دنیایاقتصاد» بازارها را بررسی میکند

بورس در مسیر نزولی

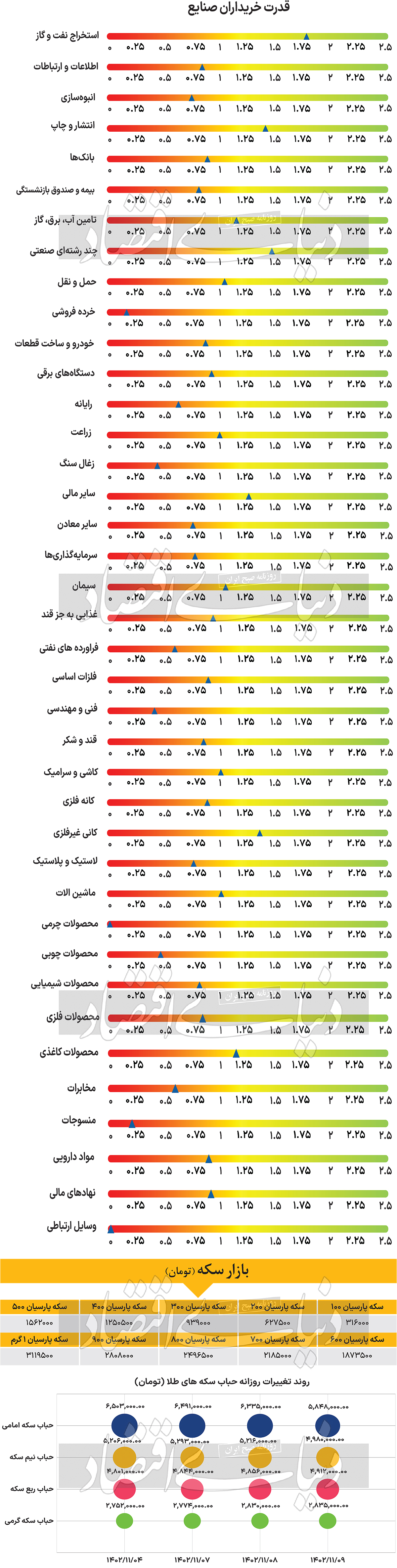

بازار داخلی

سکه در یکقدمی ۳۴ میلیون

پس از به ثبت رسیدن سه روز مثبت در بازار سهام، روز دوشنبه مجددا شاخصهای اصلی این بازار سقوط کردند. به طوری که در این روز و پس از به پایان رسیدن ساعات معاملاتی، شاخص کل بورس اوراق بهادار تهران با افت ۷۷۳۳ واحدی، در محدوده ۲ میلیون و ۱۲۰هزار واحد قرار گرفت. شاخص هموزن نیز ۱۷۸۳ واحد برابر با ۰.۲۴ درصد کاهش یافت و عدد ۷۳۸ هزار و ۶۴۴ واحد را به ثبت رساند. اما بورس تهران تنها رکن بازار سرمایه نبود که در این روز عملکردی منفی را به ثبت رساند، بلکه فرابورس ایران نیز شاهد کاهش ارتفاع نماگرهای اصلی خود بود. به طوری که شاخص کل و هموزن فرابورس هر کدام با کاهش ۱۱۴ و ۱۳۴۴واحدی، به ترتیب با قرار گرفتن در محدوده ۲۵هزار و ۵۴۷ واحد، و ۱۳۶ هزار و ۷۸ واحد کار خود را در این روز به پایان بردند.

همچنین بورس و فرابورس مجموعا شاهد ۲۹۴میلیارد تومان خروج پول بودند و ارزش معاملات خرد نیز با افزایش ۳.۴۸ درصدی، در سطح ۴۸۰۰ میلیارد تومان قرار گرفت. به نظر میرسد مهمترین عاملی که در این روز باعث خروج پول سرمایهگذاران و همینطور سقوط بازار شده است، افزایش مجدد تنشهای ژئوپلیتیکی در منطقه است که ترس و نگرانیهای گستردهای را به بازار تحمیل کرده است. همچنین کارشناسان پیشبینی میکنند تا زمان رفع این نگرانیها و خطرات مربوطه، آثار منفی این اتفاق بر بازار باقی خواهد ماند. اما این فقط بازار سرمایه نبود که از تنش اخیر منطقه تاثیر پذیرفت، بلکه طلا و سکه نیز تحتتاثیر این اتفاق افزایش قیمت را تجربه کردند. به طوری که در این روز و تا لحظه تنظیم این گزارش، هر گرم طلای ۱۸ عیار با افزایش ۲.۷۲ درصدی نسبت بهروز ماقبل، در محدوده ۲ میلیون و ۸۷۶ هزار تومان قرار گرفت و هر قطعه سکه امامی نیز با بازگشت مجدد به کانال ۳۳ میلیون تومان، در محدوده قیمتی ۳۳میلیون و ۹۰۰ هزار تومان، که بالاترین قیمت سکه یادشده از دهه اول اردیبهشت ماه ۱۴۰۲ است، مورد خرید و فروش قرار گرفت.

بازار خارجی

شرح رویدادهای کلیدی برای آمریکا در هفتهجاری

کامودیتیها در اولین روز هفته معاملاتی با جو مثبت اندکی همراه شدند. بر این اساس نفت برنت و WTI با رشد ۰.۱۲ و ۰.۰۳درصدی در سطح قیمت ۸۳.۶۵ و ۷۸.۰۳ دلاری به ازای هر بشکه قرار گرفتند. از طرف دیگر طلا نیز با اتفاقات ژئوپلیتیک با رشد ۰.۵۸درصدی همراه شد و در سطح قیمت ۲هزار و ۳۰دلار قرار گرفت. هفته جاری، هفته شلوغی برای بازارهای مالی است که شامل جلسات بانک مرکزی انگلیس، آمریکا و دادههای کلیدی تورم منطقه یورو، گزارش NFP و گزارشهای درآمدزایی شرکتهای بزرگ تکنولوژی و اعلامیه تامین مالی مجدد سه ماهه خزانهداری ایالات متحده است.

نوسانات بینبازاری پایین است که به نفع معاملات حملی است اما در حال حاضر نمیتوان دلار پربازده را نادیده گرفت. دلار در سالجاری قویترین عملکرد را در میان بلوکهای ارزی G۱۰ و بازارهای نوظهور داشته است. دلیل این مساله احتمالا رشد اقتصادی خوب آمریکا بوده است. این بدان معناست که فدرال رزرو نیازی به کاهش نرخ بهره ندارد. علاوه بر این، یک مورد سرمایهگذاری قانعکننده در بقیه جهان وجود دارد. به عنوان مثال، دادههای تولید ناخالص داخلی سه ماه چهارم برای سال ۲۰۲۳ باید در این هفته رکود فنی منطقه یورو را تایید کنند و اخبار خارج از چین به سختی سرمایهگذاران را با احساس اطمینان لبریز کرده است. در این هفته چند رویداد بزرگ را در ایالات متحده میتوان در نظر گرفت. اتفاق اول، جلسه بانک مرکزی آمریکا در روز چهارشنبه است.

اتفاق دوم، اعلامیه تامین مالی جدید سه ماهه خزانهداری ایالات متحده در روز چهارشنبه است. آیا وزارت خزانهداری ایالات متحده میتواند از انتشار بیش از حد اوراق بلندمدت جلوگیری کند؟ ریسک در این زمینه، بازده بالاتر اوراق خزانهداری ایالات متحده و بازار سهام ضعیفتر در صورت اشتباه خزانهداری ایالات متحده است. مورد دیگر نیز انتشار گزارشهای درآمدزایی چهار شرکت بزرگ تکنولوژی از هفت شرکت اپل، مایکروسافت، آلفابت، آمازون، متا، انویدیا و تسلا است. سهشنبه و پنجشنبه روزهای انتشار دادهها هستند و هفته با انتشار NFP قوی دیگری به پایان میرسد که دوباره تأیید میکند که فدرال رزرو نباید برای بازگرداندن نرخ بهره به حالت خنثی عجله داشته باشد. در حالی که ژانویه و فوریه از لحاظ فصلی برای دلار فصلهای خوبی محسوب میشود، به عقیده تحلیلگران ادامه روند نزولی دلار هنوز زود است.