«دنیایاقتصاد» بازارها را بررسی میکند

سردرگمی شاخص دلار

بازار داخلی

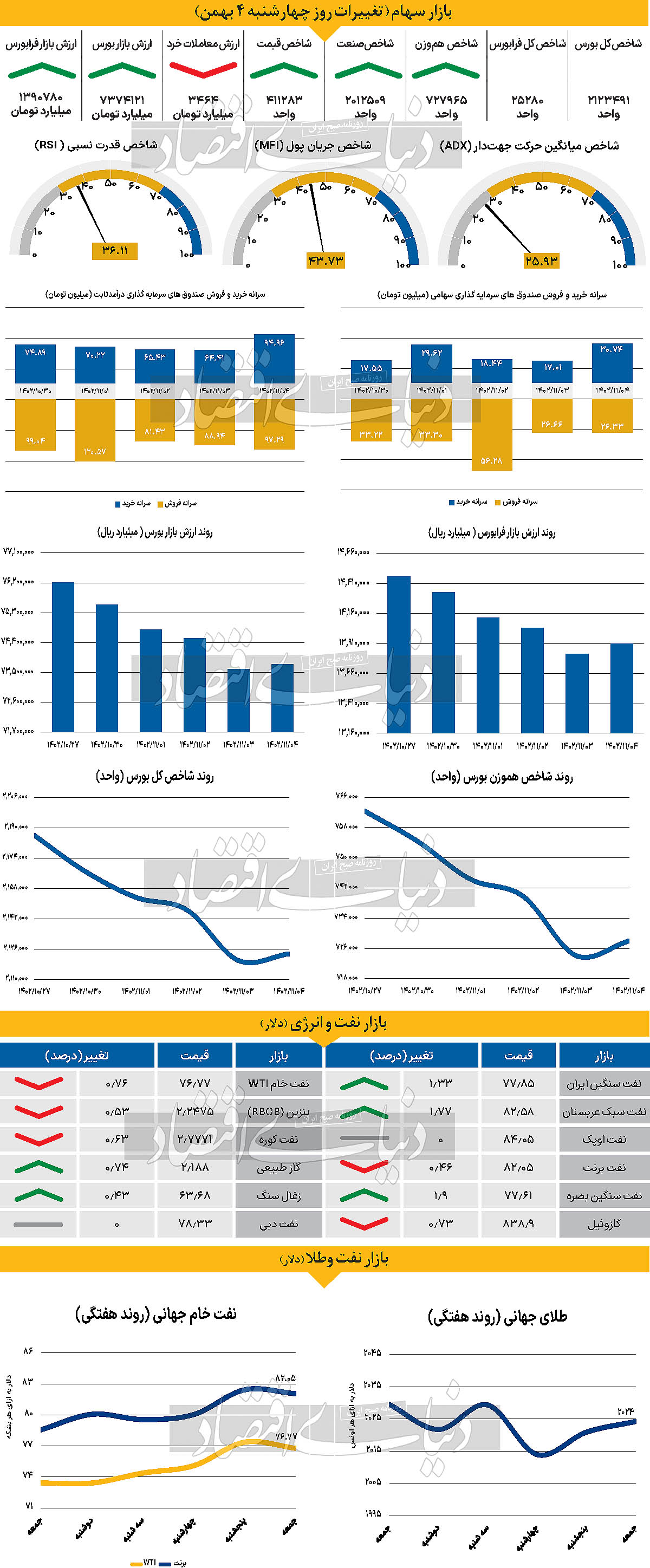

تداوم عملکرد ضعیف بورس

با عملکرد ضعیف بازار سهام، هفته معاملاتی منتهی به چهارشنبه ۴ بهمن ماه نیز به انتها رسید. به طوری که در شروع این هفته شاخص کل بورس اوراق بهادار تهران با سقوط ۰.۸۷ درصدی نسبت به روز معاملاتی ماقبل، در محدوده ۲ میلیون و ۱۶۶ هزار واحد قرار گرفت که این سقوط تا روز سهشنبه و افت این شاخص تا مرز ۲ میلیون و ۱۲۰هزار واحد ادامه یافت. اما در آخرین روز معاملاتی این روند نزولی هفتروزه شکسته شد و نماگر اصلی بورس تهران با رشد ۰.۱۶درصدی، عدد ۲ میلیون و ۱۲۳ هزار واحد را به ثبت رساند که همچنان کمترین مقدار این شاخص از تاریخ ۱۳ آذر ۱۴۰۲ است. وضعیت شاخص هموزن نیز یکسان بود و با ثبت چهار روز منفی و تنها یک روز مثبت، این شاخص با قرار گرفتن در محدوده ۷۲۷هزار و ۹۶۵ واحد کار خود را به پایان برد. اما بورس در این مسیر نزولی ناامیدکننده تنها نبود، بلکه فرابورس ایران نیز همگام با ارکان دیگر بازار سرمایه در این مسیر قدم برداشت و تنها با یک روز مثبت، در روز چهارشنبه با قرار گرفتن در سطح ۲۵ هزار و ۲۸۰ واحد هفته را به پایان برد.

به علاوه در این هفته بورس و فرابورس مجموعا شاهد ۲۹۱۶ میلیارد تومان خروج پول بودند (حدود۳ برابر هفته ماقبل) و میانگین هفتگی ارزش معاملات خرد سهام و حق تقدم نیز با کاهش ۳.۴۹درصدی نسبت به هفته گذشته، در سطح ۴۶۹۶میلیارد تومان قرار گرفت.

برخی از کارشناسان معتقدند که با توجه به رشد نرخ دلار، احتمال ریزشهای گسترده مانند هفته گذشته پایین است و انتظار میرود که هفته متعادل رو به مثبتی در انتظار بازار باشد.

اما وضعیت در بازار دلار و سکه متفاوت بود. به طوری که هر دلار با رشد مداوم، تا روز چهارشنبه کانال ۵۵ هزار تومان را نیز پس از حدود ۹ ماه فتح کرد و در آخرین روز معاملاتی هفته در محدوده ۵۵ هزار و ۳۰۰تومان در بازار آزاد مورد خرید و فروش قرار گرفت. هر قطعه سکه امامی نیز در آخرین روز معاملاتی هفته تا یک قدمی ۳۳میلیون تومان صعود کرد و در محدوده ۳۲ میلیون و ۹۰۰ هزار تومان مبادله شد.

بازار خارجی

کاهش قیمت یورو با اظهار نظر لاگارد

نفت برنت و WTI طی آخرین روز هفته معاملاتی با کاهش قیمت همراه شده و بهترتیب در سطح قیمتی ۸۲.۰۵ و ۷۶.۷۷دلار به ازای هر بشکه قرار گرفتند. طلا برخلاف نفت با رشد قیمت همراه شد و با افزایش ۰.۱۶درصدی در محدوده ۲هزار و ۲۴ دلار معامله شد. بازار فارکس همچنان پرنوسان است و دلار مشخص نیست که آیا تمایل دارد به دلیل رشد تابآور آمریکا رالی داشته باشد، یا به دلیل نرخ بهره پایینتر کاهش یابد. انتظار میرود که ریسک رویدادهای هفته آینده مربوط به بازپرداخت اوراق خزانهداری سهماهه ایالات متحده و جلسه FOMC بیشتر باشد. دادههای منتشرشده روز پنجشنبه ایالات متحده را مطمئنا میتوان در راستای سناریو «فرود نرم» به حساب آورد. رشد مناسب و تورم خوشخیم از این نظریه حمایت میکند که فدرال رزرو میتواند سیاستهای پولی را به شیوهای منظم محدودتر کند و اگر اقتصاد ایالات متحده دچار رکود شود، رکود خفیف خواهد بود. به نظر میرسد سرمایهگذاران از رشد بازار سهام راضی هستند. روند دلار نیز کاملا مشخص نیست. از یک طرف، سنتیمنت خفیف ریسکپذیری باید منفی ملایم را برای دلار به همراه داشته باشد. اما رشد مناسب ایالات متحده بهعلاوه کاهش نرخ بهره که در اروپا سریعتر از ایالات متحده رخ میدهد، قیمت دلار را تقویت میکند. البته انتظار میرود که این چالش در کوتاهمدت حل خواهد شود. با وجود جلسهFOMC در هفته آینده و سر و صدای احتمالی بازار حول اعلام بازپرداخت سهماهه ایالات متحده در روز دوشنبه، میتوان گفت که DXY بتواند سطوح حمایتی را نزدیک به ۱۰۳ نگه دارد و بتواند در اوایل هفته آینده به سمت منطقه ۱۰۴ حرکت کند. جفت ارز EURUSDکه به بیانیه دیروز بانک مرکزی اروپا توجه چندانی نکرده بود، پس از اینکه کریستین لاگارد، رئیس بانک مرکزی اروپا، اعلام کرد که بر اظهار نظر هفته گذشته خود مبنی بر اینکه بانک مرکزی اروپا میتواند تابستان امسال نرخ بهره را کاهش دهد، پایبند است، افت کرد. مفهوم وابستگی به داده در درجه دوم اهمیت قرار گرفت و در عوض نرخ سوآپ یورو دو ساله حدود ۱۲نقطه پایه کاهش یافت. همچنین احتمالات بازار برای کاهش نرخ بهره در ماه آوریل از ۵۰درصد در روز گذشته به ۷۰درصد رسید.