«دنیایاقتصاد» بازارها را بررسی میکند

آمار تورم در کانون توجه بازارهای جهانی

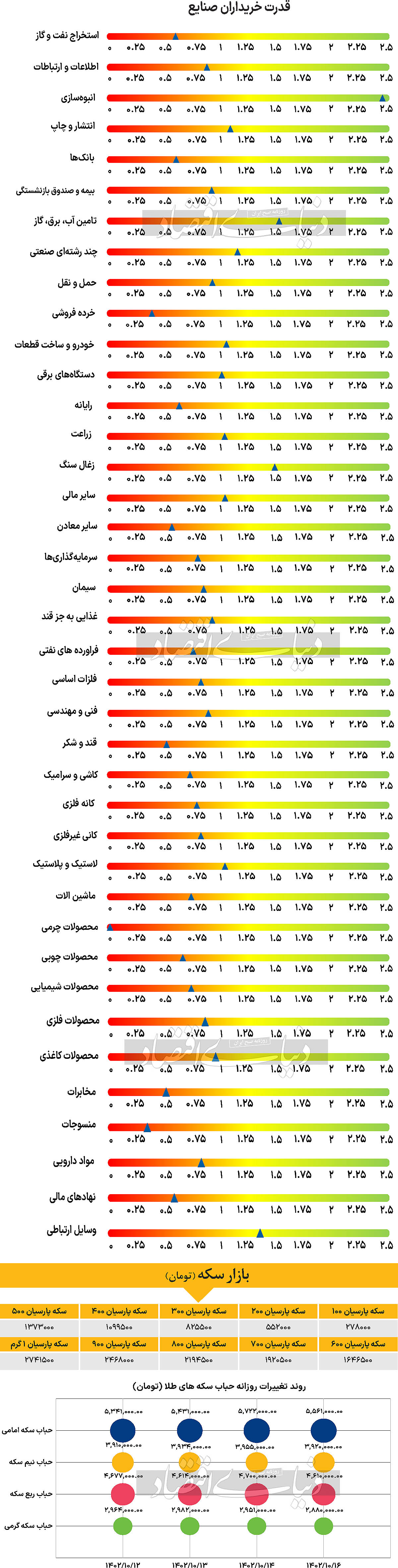

بازار داخلی

عملکرد مثبت شرکتهای کوچک

هفته در حالی آغاز شد که مطابق با پیشبینی برخی کارشناسان، بازار سهام کشور عملکردی منفی را به ثبت رساند. به طوری که در ساعت ۱۲:۳۰ روز شنبه و پس از به پایان رسیدن ساعات معاملاتی، شاخص کل بورس اوراق بهادار تهران با ۰.۰۷درصد کاهش برابر با ۱۵۳۳ واحد، در محدوده ۲ میلیون و ۱۵۳هزار واحد قرار گرفت و برای پنجمین روز معاملاتی متوالی قرمزپوش شد. علاوه بر بورس، شاخص کل فرابورس نیز عملکردی مشابه داشت و با کاهش ۰.۰۵ درصدی و قرار گرفتن در محدوده ۲۶هزار و ۱۸۱ واحد هفته را آغاز کرد. اما در این بین مانند چهارشنبه هفته گذشته، شاخصهای هموزن بورس و فرابورس عملکرد متفاوتی داشتند و شاهد تغییرات مثبتی بودند. به طوری که شاخص هموزن بورس و فرابورس، با افزایش ارتفاع ۰.۰۴ و ۰.۱۶ درصدی، به ترتیب در محدوده ۷۵۷هزار و ۷۵ واحد و ۱۳۹هزار و ۴۷۱ واحد قرار گرفتند که این اتفاق نشاندهنده عملکرد بهتر شرکتهای متوسط و کوچک پذیرششده در بورس و فرابورس در این روز است.

همچنین بورس و فرابورس مجموعا شاهد ۱۸۸ میلیارد تومان خروج پول بودند و ارزش معاملات خرد نیز با کاهش ۰.۶۷ درصدی، در سطح ۴۲۸۳ میلیارد تومان قرار گرفت. برخی از تحلیلگران معتقدند که بر اثر حمله تروریستی رخ داده در کرمان، نگرانی بر سر بازار و سهامداران سایه انداخته است. پیشبینی میشود که در روزهای ابتدایی هفته شاهد فشار عرضه باشیم و عملکرد منفی بازار ادامه پیدا کند، اما با نزدیک شدن به انتهای هفته این احتمال میرود که با حمایت حقوقیها و حقیقیهایی که قدرت خرید بالایی دارند، بازار از نقاط اصلاحی و ارزنده خود شاهد برگشت باشد.

بازار خارجی

انتظار ۷۰ درصدی کاهش نرخ بهره

قیمت نفت برنت و WTI در اولین هفته سال جدید میلادی با رشد همراه شد. بر این اساس نفت برنت و WTI در آخرین روز معاملاتی در قیمت ۷۸.۷۶ و ۷۳.۸۱دلار قرار گرفتند و موفق شدند بازدهی هفتگی مثبت ۲ و ۳درصد را به ارمغان آورند. در این بین طلای جهانی با افت یک درصدی بازدهی هفتگی همراه شد و در آخرین روز معاملاتی در سطح قیمت ۲هزار و ۴۵دلار قرار گرفت. دلار آمریکا در هفته اول سال ۲۰۲۴ بازگشت خوبی را تجربه کرد، به طوری که فعالان بازار از آن مقداری که انتظار داشتند نرخ بهره تا ماه دسامبر کاهش یابد، پیشبینیهای خود را چند درصدی کاهش دادند. البته مقدار کل کاهش نرخ بهره که سرمایهگذاران پیشبینی میکنند هنوز بسیار بیشتر از میزانی است که توسط نمودار دات پلات فدرال رزرو در ماه دسامبر مشخص شده است. در نشست ماه دسامبر فدرال رزرو، نقطه میانه نمودار دات پلات برای سال ۲۰۲۴ از ۵.۱ به ۴.۶درصد کاهش یافت و جروم پاول، رئیس فدرال رزرو، در کنفرانس مطبوعاتی پس از این تصمیم، بیش از آنچه پیشبینی میشد، رویکرد dovish داشت.

در مقطعی از هفته گذشته سرمایهگذاران تقریبا به طور کامل متقاعد شدند که یک کاهش ۰.۲۵ درصدی در ماه مارس انجام خواهد شد و نرخ بهره باید تا ماه دسامبر ۱.۶درصد کاهش یابد. اکنون این عدد در حدود ۱.۴درصد است و احتمال کاهش نرخ بهره در ماه مارس تا سطح ۷۰درصد کاهش یافته است.

هفته آینده، همه توجه سرمایهگذاران معطوف گزارش CPI ایالات متحده برای ماه دسامبر که قرار است در روز پنجشنبه منتشر شود، خواهد بود. تورم در ماههای اخیر، به دلیل کاهش قیمت کالاها و تعدیل هزینههای خدمات از جمله سفر، به سرعت کاهش یافته است. تورم اصلی کاهش سریعتری نسبت به فشار اساسی قیمتها داشته است، چرا که قیمت انرژی در ماه سپتامبر کاهش زیادی داشته است و تقریبا کل رشد خود را که در فصل تابستان به دست آورده بود، از دست داد. با وجود این، باید توجه داشت که نرخ نزولی CPI سال ۲۰۲۲ در محاسبات سال به سال دیگر لحاظ نخواهد شد و قیمت نفت به سطح ابتدایی خود در آغاز سال ۲۰۲۳ نزدیک شده است، یعنی اینکه تغییر سالانه از یک منطقه خوب به محدوده منفی نزدیک به صفر رسیده است. و با توجه به اینکه نرخ اصلی CPI بسیار پایینتر از نرخ هسته قرار دارد، حتی اگر نرخ هسته کمی بیشتر کاهش یابد، این به آن معنی است که ریسک یک بازگشت در تورم اصلی وجود دارد. در این صورت، سرمایهگذاران ممکن است در مورد اینکه آیا ماه مارس زمان مناسبی برای اولین کاهش نرخ بهره توسط فدرال رزرو است یا خیر، تجدید نظر کنند، و در نتیجه احتمال وقوع آن کمتر خواهد شد و مقدار کل کاهش نرخ بهره برای کل سال ۲۰۲۴ را کاهش میدهد. بنابراین، دلار آمریکا میتواند روند رو به بهبود خود را با افزایش بازده اوراق قرضه خزانهداری ادامه دهد.