سایه ریسکهای ژئوپلیتیک بر شرکتهای تولیدی در جهان سنگینی میکند

تهدید چینی زنجیره تامین

فرآیند تولید، یکی از پیچیدهترین و در عینحال، آسیبپذیرترین فرآیندهای بشری در جهان بوده است. بر همین اساس، هر نوع تحولی قادر است بر تولید و مسائل مربوط به آن (از تامین جزئیترین مواد اولیه تا عرضه محصول نهایی) تاثیرگذار باشد. در دهه اخیر و با افزایش تنشهای ژئوپلیتیک، جهان به گونهای درگیر صفآراییهای جدید بین کشورهایی شده است که گویی سودای بازگشت به بلوکبندیهای پساجنگجهانی دوم را در سر دارند. این روند موجب شده است تا آسیبپذیری شرکتهای بزرگ و چندملیتی (و متاثر از آنها، شرکتهای متوسط و کوچک که ذیل زنجیرههای شرکتهای بزرگتر قرار میگیرند) به مسالهای حیاتی برای مصرفکنندگان در سراسر جهان بدل شود.

مصرفکنندگانی که در حلقه اول نیاز به کالاهای تولیدی جهانی قرار دارند و حتی بخش زیادی از آنها خود، نیروی کاری هستند که در فرآیند تولید، نقشآفرینی میکنند. از همین جهت، بررسی عوامل تهدیدکننده تولید در جهان میتواند تصویری روشن به مدیران و صاحبان صنایع ارائه دهد تا ضمن بررسی تجارب سایر کشورهای جهان و تولیدکنندگانی که زودتر، تحتتاثیر آثار منفی شوکهای بزرگ ژئوپلیتیک قرار گرفتهاند، بتوانند با آگاهی و تدوین راهبردهای عملیاتی، هرچه سریعتر، مسیرهایی امن و راهگشا در فرآیند بهبود تولید و افزایش ثبات را در پیش بگیرند؛ روندی که در نهایت میتواند به ثبات اقتصادی، سیاسی و حتی اجتماعی منجر شود و از بروز هرگونه تلاطم مخرب در دنیای پرآشوب امروز جلوگیری کند. براساس گزارش مرکز مطالعات استراتژیک مجمع کارآفرینان ایران و با استناد به بررسی تجربه یوروسیستم، مککنزی و کشورهای اروپایی، بررسی وضعیت شرکتهای تولیدی بزرگ در سه کشور اروپایی میتواند آینهای تمامنما و الگویی جالبتوجه برای سایر شرکتهای تولیدی باشد که براساس آن، بتوانند روند تهدیدزای کنونی و آثار مخرب تحولات ژئوپلیتیک را با دادههای آماری، درک کنند و متناسب با شرایط خاص خود، از تجارب آنها در مسیر کاهش هرچه بیشتر ریسکهای احتمالی، استفاده کنند.

ریسک بالقوه زنجیرههای تامین

تنشهای ژئوپلیتیک در چندسال اخیر، فشار محسوسی بر زنجیرههای تامین بینالمللی وارد آورده است. یافتههای حاصل از بررسیهای اخیر «بانکهای مرکزی یوروسیستم» نشان میدهد که افزایش میزان نهادههای حیاتی تولیدشده در چین و قرار گرفتن شرکتهای بزرگ در معرض تاثیرات ناشی از این تولیدات و پیامدهای برآمده از آنها بهویژه در آلمان، همچنان بالاست. برای کاهش این وابستگیها بسیاری از شرکتها راهبردهای ریسکزدایی را به کار میگیرند که عمدتا با «جایگزینی تامینکنندگان چینی» با سایر تامینکنندگان، بهویژه تامینکنندگان مستقر در اتحادیه اروپا همراه بوده است. با این حال، در صورت تشدید تنشها که به افزایش موانع در حوزه تجارت و سرمایهگذاریهای خارجی بین چین و غرب منجر میشود، سهم بزرگی از شرکتهای اروپایی نیز از طریق «افزایش نااطمینانیها» و «اختلال در تجارت» تحتتاثیر قرار خواهند گرفت؛ روندی که میتواند بهعنوان الگویی قابل بررسی در مورد سایر مناطق نیز مورد ارزیابی قرار بگیرد.

بروز فزاینده تنشهای ژئوپلیتیک اخیر، فشار قابلتوجهی بر زنجیرههای تامین بینالمللی وارد کرده و چشمانداز «گسست تجاری» را در میان ابتکارات سیاسی گسترده در راستای کاهش آسیبپذیریهای متاثر از عوامل خارجی، قوت بخشیده است. تشدید تنشها بین اقتصادهای غربی و چین میتواند به اختلالات قابلتوجهی در تجارت جهانی و فعالیتهای اقتصادی منجر شود. چین بر تولید تعداد قابل ملاحظهای از محصولات استراتژیک در جهان تسلط دارد که برای تولید جهانی، مسالهای ضروری محسوب میشوند و از همین رو، جایگزینی آنها نیز دشوار است.

در تلاش مشترک یوروسیستم برای درک بهتر سطح مواجهه اقتصادهای اروپایی با منابع نهادههای حیاتی تولیدشده در چین، در طول سال 2023، «بانک ایتالیا»، «بانک اسپانیا» و «دویچه بوندس بانک آلمان» از مجموعهای از سوالات هماهنگ در راستای بررسی و افکارسنجی از وضعیت شرکتهای تولیدی در این حوزه استفاده کردند. همان سوالات در نظرسنجی اجراشده توسط بانکمرکزی اروپا نیز مورد استفاده قرار گرفتند و با سوالاتی جدید ادغام شدند.

روشن است که اجرای نظرسنجیهای درونکشوری با هدف درک نحوه رویارویی شرکتها و پاسخ آنها به ریسکهای ژئوپلیتیک تاکنون امری کمیاب و ابتکاری نوین بوده است. استثناهای قابلتوجه شامل بررسیهای صورتگرفته توسط نهادهایی همچون EIB و EBRDبرای بررسی وضعیت شرکتهای اروپایی انجام شده که در مورد «اختلالات زنجیره تامین» و «اقدامات انجامشده توسط شرکتها برای افزایش انعطافپذیری» بوده است.

شواهد حاصل از بررسیهای یوروسیستم که در این پژوهش ارائه شده، بهصراحت بر «مواجهه با ریسکهای ژئوپلیتیک» و «راهبردهای ریسکزدایی شرکتها» متمرکز است. هدف این نظرسنجیها، درک مسیرهایی است که هم تنشهای ژئوپلیتیک و هم شیوه واکنش به آنها را در دستور کار قرار میدهد؛ روندی که ممکن است بر اقتصاد تاثیرات اساسی بگذارد. پرسشهای اصلی حول محور «تهدیدهای ناشی از نهادههای چینی» است که شرکتها آن را برای فعالیتهای خود «بسیار حیاتی» میدانند. تعداد شرکتهایی که در نظرسنجیها مورد پرسش قرار گرفتهاند، در مجموع حدود 14هزار شرکت به نمایندگی از اقتصاد آلمان، ایتالیا و اسپانیا بودهاند. نتایج با تمرکز بر شرکتهای تولیدی با حداقل 20کارمند (حدود 4500شرکت) متمرکز است و 65شرکت بزرگ، عمدتا چندملیتی و با فعالیتهای مهم در اتحادیه اروپا نیز در این فرآیند مورد ارزیابی قرار گرفتهاند.

یافتهها

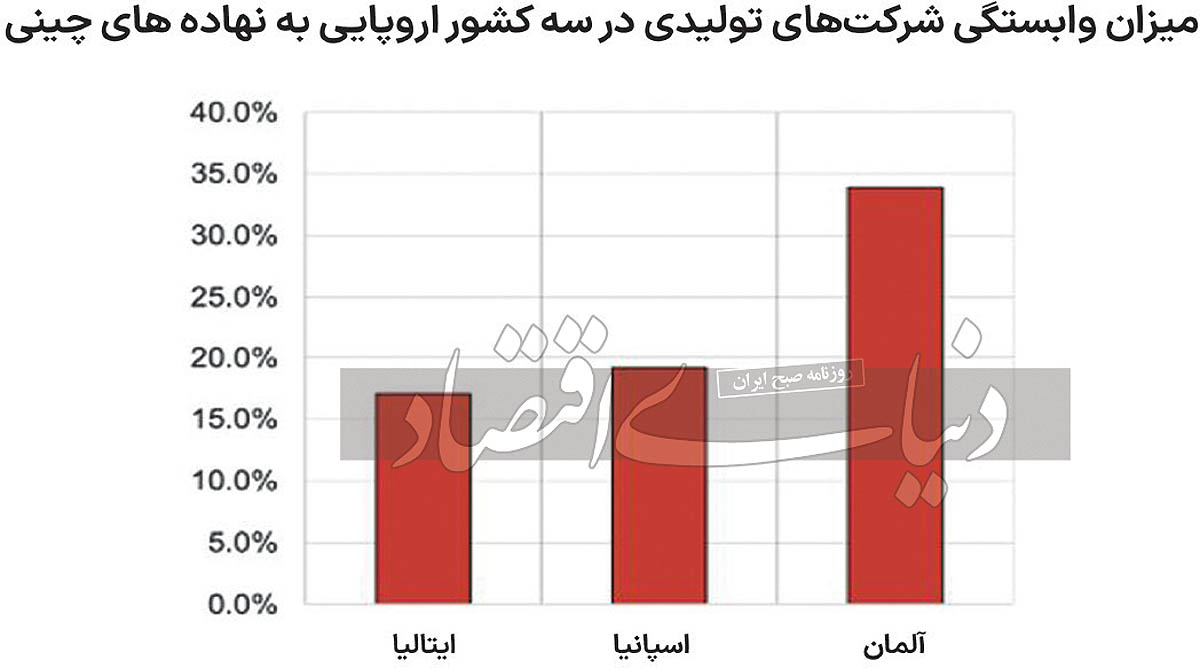

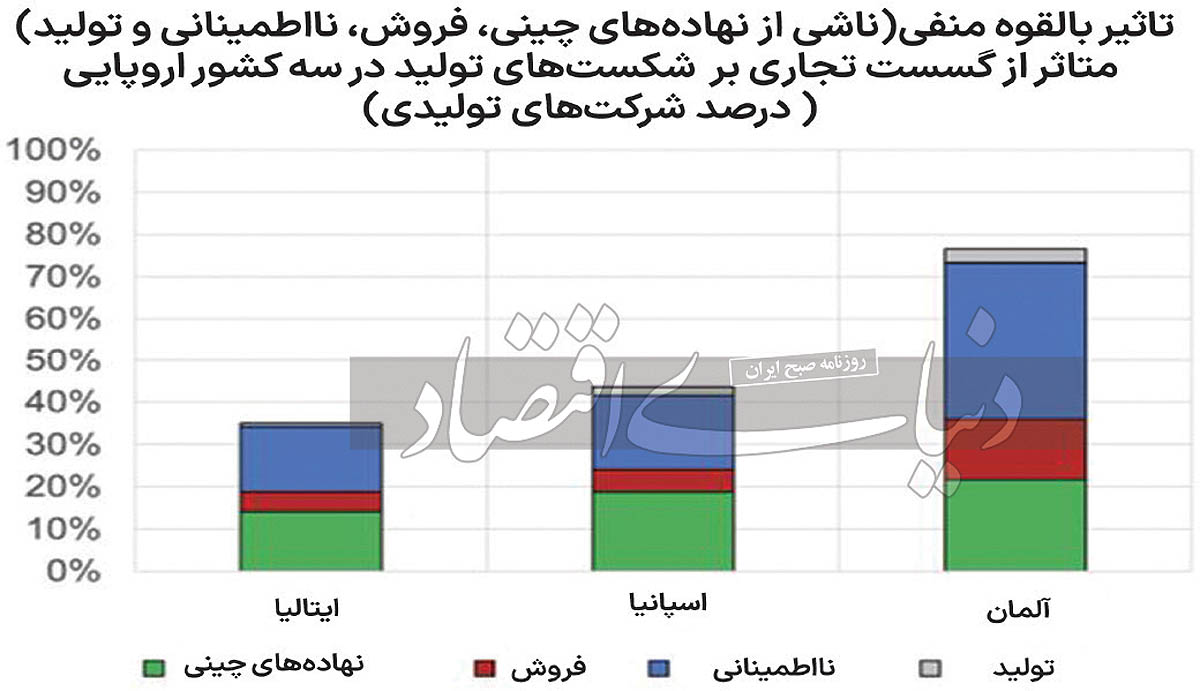

براساس این سه نظرسنجی کشوری در حوزه کسبوکار، بخش بزرگی از اقتصاد آلمان، ایتالیا و اسپانیا به طور بالقوه در معرض «توقف ناگهانی در منبعیابی نهادههای حیاتی چینی» قرار دارد. این امر بهویژه در مورد آلمان بیشتر صدق میکند؛ جایی که بیش از یکسوم شرکتهای تولیدی به چنین نهادههایی بیشتر متکی هستند. آسیبپذیری شرکتهای تولیدی اسپانیایی و ایتالیایی نیز نسبتا بالاست و به ترتیب 20 و 17درصد از این شرکتهای تولیدی را شامل میشود. این آسیبپذیری همچنین در بین شرکتها به شکلی «ناهمگن» رخ میدهد، بهطوری که «شرکتهای تولیدی بزرگ تقریبا دوبرابر بیش از شرکتهای کوچک در معرض خطرات ناشی از نهادههای حیاتی چینی قرار دارند.»

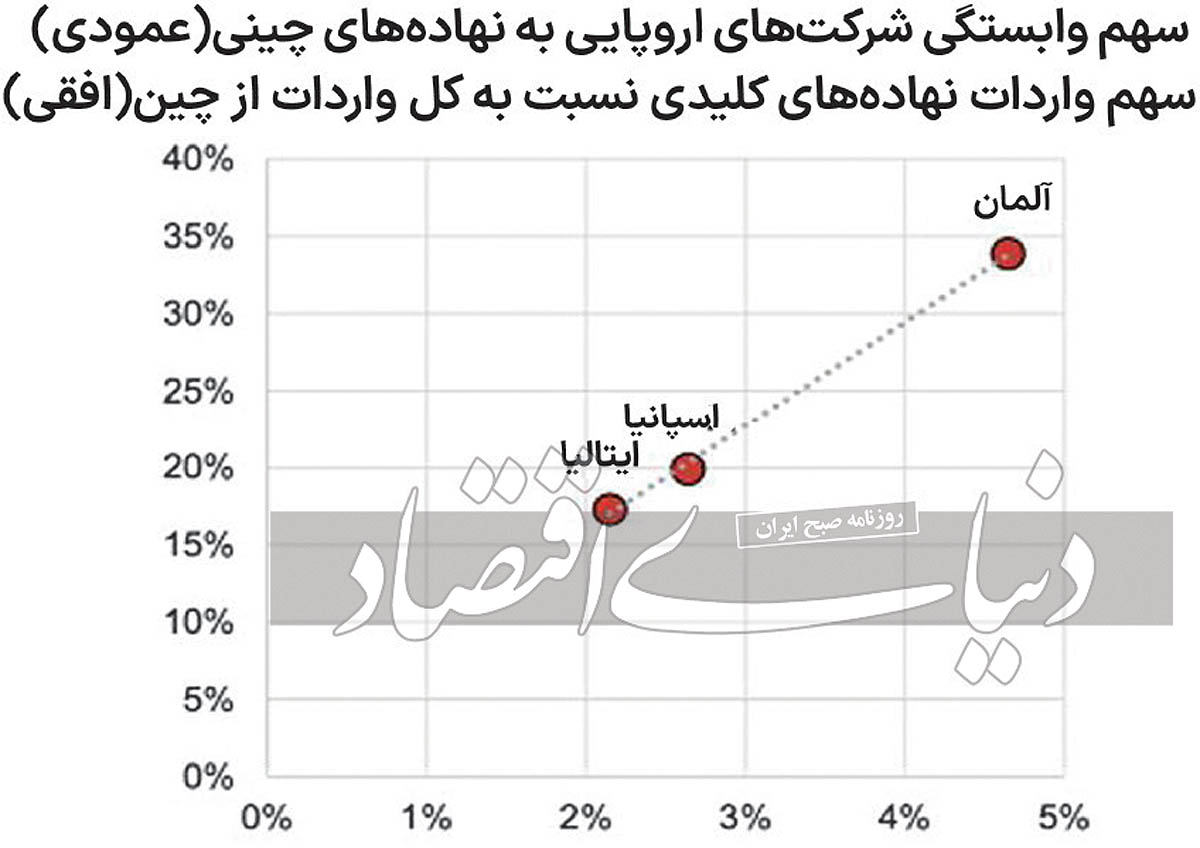

شواهد نظرسنجی با نشانههای حاصل از دادههای تجاری کل مطابقت دارد و نشان میدهد که آلمان نسبت به دو کشور دیگر سهم بیشتری از نهادههای حیاتی را از چین وارد میکند. با این حال، این سهم واردات تنها بین 2 تا 5درصد است که نشان میدهد دادههای تجاری کل، ممکن است اهمیت این نهادههای حیاتی -از نظر قابلیت جایگزینی و ریسکهای ژئوپلیتیک- را برای فرآیندهای تولید شرکتها کمتر نشان دهد.

به همین ترتیب، شواهد بهدستآمده از بررسی شرکت تحقیقاتی ECBنشان میدهد که «چین منبع اصلی نهادههای حیاتی برای شرکتهای چندملیتی بزرگ» است. نزدیک به 40درصد پاسخدهندگان، چین را بهعنوان صادرکننده پرریسک نهادههای حیاتی معرفی کردهاند. همچنین، بیش از 60درصد پاسخدهندگان، چین را بهعنوان یک ریسک (بالقوه) برای زنجیره تامین در بخش فعالیتی خود در نظر گرفتهاند. احساس آنها نسبت به شرکای دیگر در مورد آسیبپذیری و همچنین درک ریسک، نسبت به چین، به طور قابلتوجهی کمتر است.

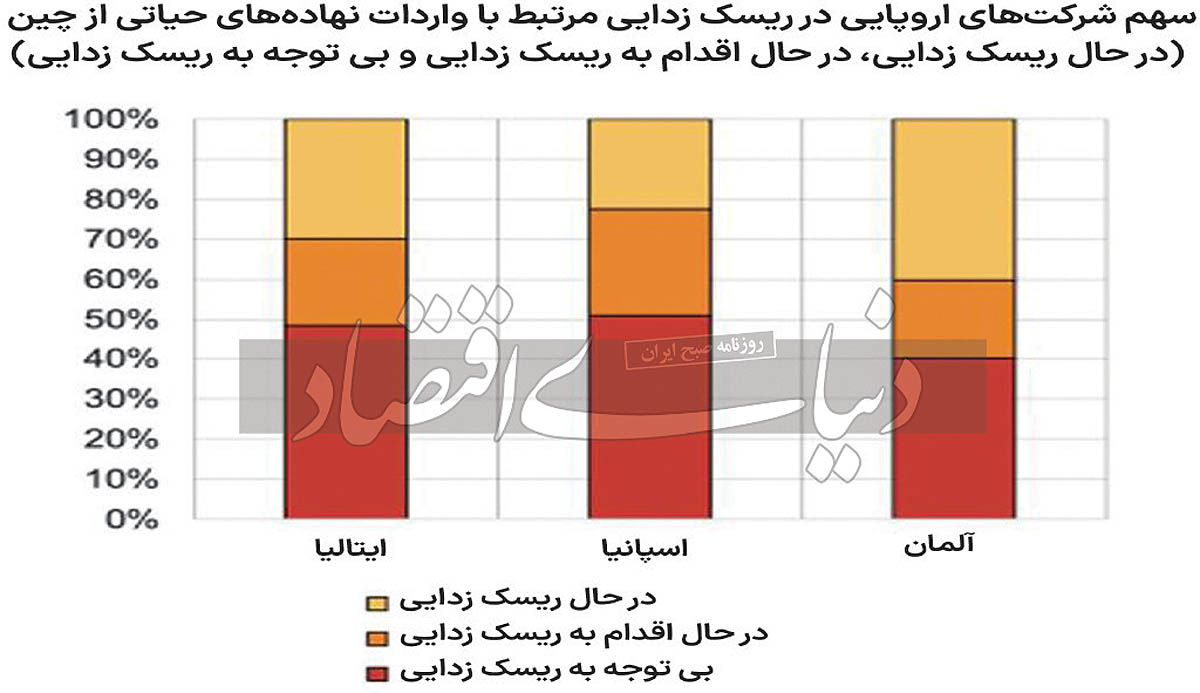

بررسیها نشان میدهد که در حال حاضر، تعداد زیادی از شرکتها راهبردهایی را برای کاهش ریسک خود در برابر چین اجرایی کردهاند؛ تعداد پرشمارتری در آلمان (40درصد) نسبت به ایتالیا (30درصد) و اسپانیا (22درصد).

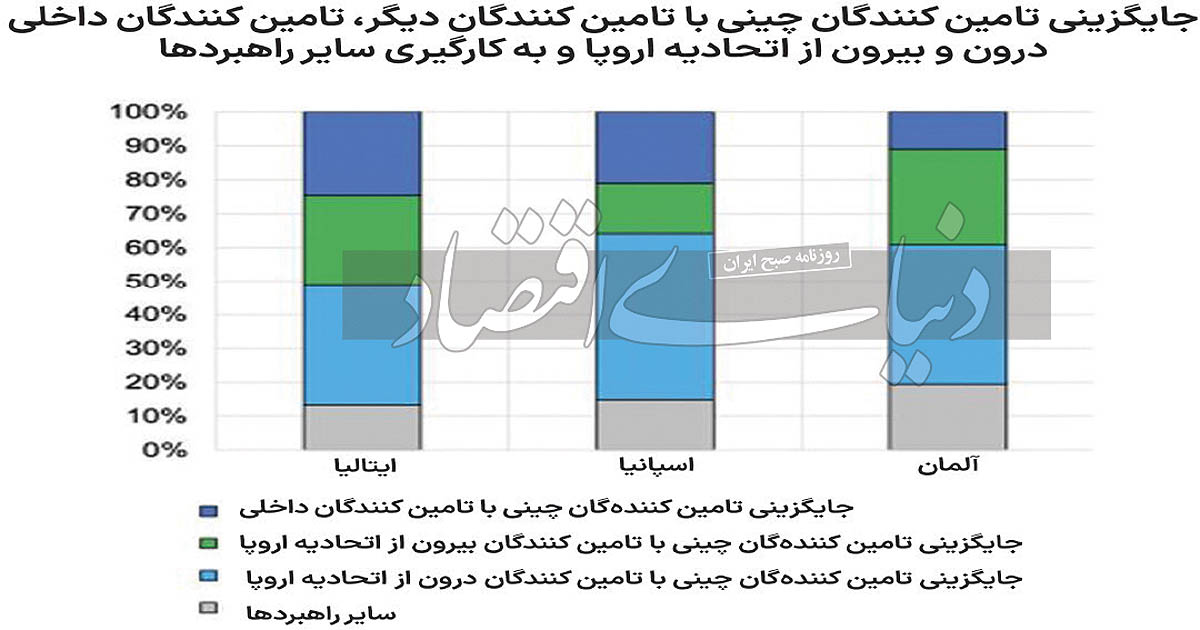

تعداد قابلتوجه دیگری از شرکتهای تولیدی نیز در نظر دارند تا پایان سال 2024 این کار را انجام دهند (حدود 20درصد در آلمان و ایتالیا و 27درصد در اسپانیا؛). با این حال، هنوز سهم بالایی از شرکتهای در معرض خطر، بهویژه در ایتالیا و اسپانیا وجود دارند که نه به ریسکزدایی اقدام کردهاند و نه در فکر انجام اقدامی هستند. این شرکتها اغلب با نهادههای حیاتی که بهسختی جایگزین میشوند، سر و کار دارند که جایگزینی آنها به زمان طولانی نیاز دارد. جایگزینی تامینکنندگان چینی با تامینکنندگانی در درون اتحادیه اروپا رایجترین راهبرد کاهش ریسک در بین هر سه کشور است، در حالی که سهم قابلتوجهی از شرکتها در آلمان و ایتالیا نیز در حال جایگزینی نهادههای حیاتی از چین با نهادههای تولیدی در بیرون از حوزه اتحادیه اروپا هستند. افزایش «تنوع» و «انعطافپذیری» در زنجیرههای تامین، هزینه در بر خواهد داشت که این هزینهها حداقل تا حدی به مصرفکنندگان منتقل میشود.

حدود نیمی از شرکتهای بزرگ چندملیتی که راهبردهای ریسکزدایی را اجرا میکنند و توسط بانک مرکزی اروپا مورد بررسی قرار گرفتهاند، انتظار دارند در پنجسال آینده فشارهای فزایندهای بر قیمتهای فروش کالاهای تولیدی آنها وارد شود؛ اگرچه این سهم، بهنسبت کمتر از پنجسال گذشته خواهد بود. این روند ممکن است نشان دهد که در گذشته، شرکتها مجبور بودند بهدلیل شوکهای غیرمنتظرهای که زنجیرههای تامین را تحت فشار قرار میدادند (مانند همهگیری کرونا و تهاجم روسیه به اوکراین) به طور ناگهانی راهبردهای خود را به روشی کمتر از حد مطلوب و پرهزینهتر بازبینی کنند. در پی شوکهای آتی، اجرای راهبردهای پیشین در حوزه ریسکزدایی، اگرچه در ابتدا پرهزینه است، اما ممکن است در کاهش فشارهای بالقوه قیمتها که ناشی از اختلالات زنجیره تامین خواهد بود، در نهایت مفید باشد. بنابراین، تاثیر کلی ریسکزدایی بر فشار قیمتها ممکن است لزوما در بلندمدت افزایشی نباشد. تشدید تنشهای ژئوپلیتیک که به افزایش موانع در تجارت و سرمایهگذاری خارجی بین چین و غرب منجر میشود، به طور قطع تاثیرات منفی بر فعالیت بخش بزرگی از شرکتهای اروپایی خواهد داشت. شواهد نشان میدهد حدود 40درصد از شرکتهای تولیدی ایتالیایی و اسپانیایی معتقدند که تنشهای بیشتر میتواند تاثیرات مخربتری بر فعالیت آنها داشته باشد. این سهم برای شرکتهای آلمانی (75درصد) بسیار بالاتر است که نشاندهنده آسیبپذیری بیشتر آنها در برابر چین است.

همانطور که اشاره شد، یکی از زمینههای اصلی اختلال در فعالیتهای تجاری، کاهش دسترسی به نهادههای چینی است. با این حال «افزایش نااطمینانی در مورد تحولات اقتصادی آینده» اساسیترین مساله برای اقتصاد جهان، بهویژه سه اقتصاد اروپایی مورد بررسی است. در نتیجه، بسیاری از شرکتهایی که ارتباط مستقیمی با چین ندارند نیز انتظار دارند تاثیرات منفی متاثر از این عوامل، بر فعالیت آنها نیز اثر بگذارد. نااطمینانی اغلب در مدل شبیهسازیهای اقتصاد کلان که معمولا بر زمینههای تجاری تاکید دارند، کمتر مورد توجه قرار میگیرد، اما در اینجا نقش برجستهای ایفا میکند؛ بهگونهای که میتواند بهعنوان یک سازوکار تقویتکننده و فزونساز در کل اقتصاد عمل کند.

حفاظت از سرمایه

بدون شک، تحولات ژئوپلیتیک بر جریان سرمایه نیز تاثیر میگذارد. بهعنوان مثال، صندوق بینالمللی پول گزارش میدهد که متناسب با «افزایش فاصله ژئوپلیتیک» بین دو کشور، کاهش سرمایهگذاری روی میدهد. از سال 2015، سرمایهگذاری مستقیم کشورها در چین و روسیه در نتیجه کاهش هزینههای اقتصادهای پیشرفته در آسیا، اروپا و ایالاتمتحده بهشدت کاهش یافته است. با این حال، جریان ورود سرمایه به سایر اقتصادهای در حال توسعه افزایش یافته است؛ بهویژه آفریقا، هند و برخی کشورهای در حال توسعه اروپایی.

در این محیط، بسیاری از شرکتهای تولیدی جهانی نیز نوعی «تقسیمبندی ساختاری» را انتخاب میکنند که در آن، جایگاه ویژهای برای تحولات ژئوپلیتیک در نظر گرفته میشود و از طریق پایش و تحلیل دقیق مسائل ژئوپلیتیک، تصمیمگیریهای خود در حوزه سرمایهگذاری را بررسی میکنند؛ خواه مساله، میزان سرمایه موردنیاز در مدلهای کسبوکارشان باشد، خواه ساختار سرمایهای که توسط آن تامین مالی خواهند شد. در این میان، برخی از شرکتها از «راهبرد بومیسازی» استفاده میکنند و تامین مالی را به گونهای تنظیم میکنند که جریانهای نقدی ورودی و خروجی، در معرض شرایط ژئوپلیتیک مشابهی قرار گیرند. به عنوان مثال، «تامین مالی خرید هواپیماهای اجاره داده شده به خطوط هوایی در یک کشور» در مقابل «بدهی بانکهای همان کشور». افزون بر این، رویکرد جایگزین دیگر، حرکتدادن سرمایه به سمت مکانهایی است که از نظر ژئوپلیتیک، همسویی بیشتری با کشور مبدا دارند؛ نوعی انتقال سرمایه از مناطق دورتر به مناطق نزدیکتر (به لحاظ ژئوپلیتیک). برای حفظ ارتباطات بین شرکتها در این بازارها، برخی از شرکتها به سمت «مشارکت» و «بازیهای اکوسیستمی» (همکاری با رقبای تجاری) روی آوردهاند و از سرمایهگذاری مستقیم و ملموس دوری میجویند. هدف از بهکارگیری این قبیل اقدامات، ریسکزدایی از داراییهای سرگردان یا کمارزششده است و همزمان تلاشی است برای بهرهمندی هرچه بیشتر از پتانسیلها، استعدادها، شبکهها و سرمایه در یک بازار محلی در عرصه سرمایهگذاری. سایر شرکتها (از جمله سرمایهگذاران بینالمللی که از نظر ژئوپلیتیک با بازار مورد نظر خود فاصله کمتری دارند)، از طریق رویدادهای نقدینگی -مانند عرضه اولیه سهام، فروش خصوصی و فروش سهام- سرمایه خود را از بازارهای با ریسک بالاتر خارج میکنند. برای مثال، تعدادی از شرکتهای جهانی، داراییهای ثابت خود مانند کارخانههای تولیدی و انبارها را به شرکای محلی مورد اعتماد فروخته یا اجاره دادهاند که این مبادلات با عقد قراردادهای بلندمدت در راستای ایجاد ثبات در زنجیرههای تامین پشتیبانی میشوند.

در مسیر حمایتگرایی

بررسیهای اخیر انجامشده در حوزه مسائل تجاری توسط سهبانکمرکزی اروپایی شواهد بینالمللی منحصربهفرد و قابلمقایسهای را در مورد مواجهه حیاتی شرکتهای اروپایی با چین و راهبردهای کاهش ریسک آنها ارائه کرده است. این دادههای علمی، بینشهایی را در مورد وابستگی نسبتا بالای شرکتهای اروپایی به نهادههای حیاتی چین و همچنین تفاوتهای آشکار بین رویکرد و وضعیت کنونی کشورها و شرکتها ارائه میکند. پس از بروز چند شوک در عرضه جهانی، اکنون شواهد روشنی وجود دارد که نشان میدهد حمایت اتحادیه اروپا از تامینکنندگان، یک راهبرد برجسته در میان شرکتهای اروپایی برای «افزایش انعطافپذیری زنجیرههای تامین» خود است؛ حتی اگر این «فرآیند ضروری سازماندهی مجدد» احتمالا زمانبر باشد و هزینههایی را به همراه بیاورد. مطابق با دیدگاه بیانشده توسط شرکتها در نظرسنجی موسسه ECB، این فرآیند احتمالا در پنجسال آینده با فشارهای صعودی قیمت همراه خواهد بود؛ هرچند نسبت به پنجسال گذشته بسیار کمتر پیشبینی میشود. با این حال، اجرای راهبردهای ریسکزدایی ممکن است فشارهای افزایش قیمتها را در آینده کاهش دهد که ناشی از شوکهای ژئوپلیتیک ناگهانی، مانند اختلالات زنجیره تامین در طول همهگیری کرونا و بحران انرژی پس از تهاجم روسیه به اوکراین باشد؛ روندی که به طور قابلتوجهی موج تورمی اخیر را تشدید کرده است.

از همینرو، نظارت بانکهای مرکزی بر این تحولات ژئوپلیتیک، اقدامی کلیدی است. بنابراین، پایش و نظرسنجی مکرر در سطح ملی باید بیش از پیش باید مورد توجه کشورها قرار بگیرد. فراتر از شواهد نظرسنجی، لزوم استفاده از ابزارهای تحلیلی و نظارتی بیشتر برای پیشبینی و ارزیابی تاثیر شوکهای مربوط به «گسست در اقتصاد جهانی» است که میتواند در روند متزلزل پیشرو راهگشا باشد.