در یک گزارش پژوهشی،ساختار بخش صنعت با تاکید بر تحولات دو دهه اخیر بررسی شد

حمایت صنعتی در بیراهه

عدمثبات اقتصادی در بخش صنعت و سیاستگذاریهای نادرست در انتخاب صنایع انرژیبر از یکسو و تحولات اقتصاد کلان کشور از سوی دیگر، فضای نامطلوبی را برای صنایع کشور ایجاد کرده تا جایی که اولویتهای کارآفرینان و صاحبان صنایع کشور بیش از اینکه نوآوری و افزایش توان رقابت باشد، بیشتر معطوف به حفظ عملکرد موجود بنگاه بوده تا به توسعه فعالیتها و تلاش برای کسب سهم بیشتر از بازار جهانی بپردازد. بازوی پژوهشی مجلس در گزارشی با تحلیل جامع ساختار بخش صنعت در ایران با تاکید بر تحولات دو دهه اخیر، تاکید دارد که بهمنظور برونرفت از این وضعیت شکلگیری نهضت عدمصنعتزدایی با تمرکز بر «گذار از تولیدات منبعمحور به تولیدات ساختمحور (کارخانهای) با هدف نقشآفرینی موثر در زنجیرههای ارزش منطقهای» و بسیج ظرفیتها و امکانات کشور در این راستا میتواند راهگشا باشد. در این مسیر و برای آنکه سیاستگذار و قانونگذار بتوانند موانع رونق فعالیتهای اقتصادی و بهویژه فعالیتهای تولیدی و صنعتی و معدنی را برطرف کنند، نیازمند اتخاذ سیاستهایی هماهنگ و هدفمند یا اصطلاحا برخورداری از استراتژی توسعه صنعتی هستند. همچنین اولویتبندی، انسجام سیاستی و هماهنگی نهادی ضروری است. بنابراین بنیادیترین ویژگی استراتژی توسعه صنعتی باید تعریف اهداف توسعه صنعتی و الزامات آن و انتخاب اولویتها براساس آن باشد.

تصویر وضعیت صنعت

بخش صنعت یکی از ارکان مهم اقتصاد ایران و همچنین یکی از بخشهای تاثیرگذار بر رشد اقتصادی است. در سال ١٤٠١ بخش صنعت ایران سهمی بالغ بر 17.5درصد از تولید ناخالص داخلی را به خود اختصاص داده است. با توجه به اهمیت و نقش صنعت در رشد و توسعه اقتصاد کشور، ایجاد بستر و زیرساختهای لازم و کافی از منظر سیاستهای حوزه کلان کمک قابلتوجهی به رشد و توسعه این بخش میکند. بنابراین شناخت ساختار صنعتی کشور در عرصه سیاستگذاری بسیار حائز اهمیت است. از ویژگیهای بارز رشد بخش صنعت طی چند دهه گذشته، نوسانات بسیار زیاد آن بوده است. این نوسانات بسیار بزرگ خود سبب میشود این بخش برای سرمایهگذاری جذابیت و ثبات لازم را نداشته باشد که این نیز بهنوبه خود در میانمدت و بلندمدت با کاهش رشد اقتصادی در این بخش همراه خواهد بود.

عملکرد بخش صنعت در چهار دوره

بهطور مشخص میتوان عملکرد بخش صنعت را به چهار دوره کلی تقسیم کرد:

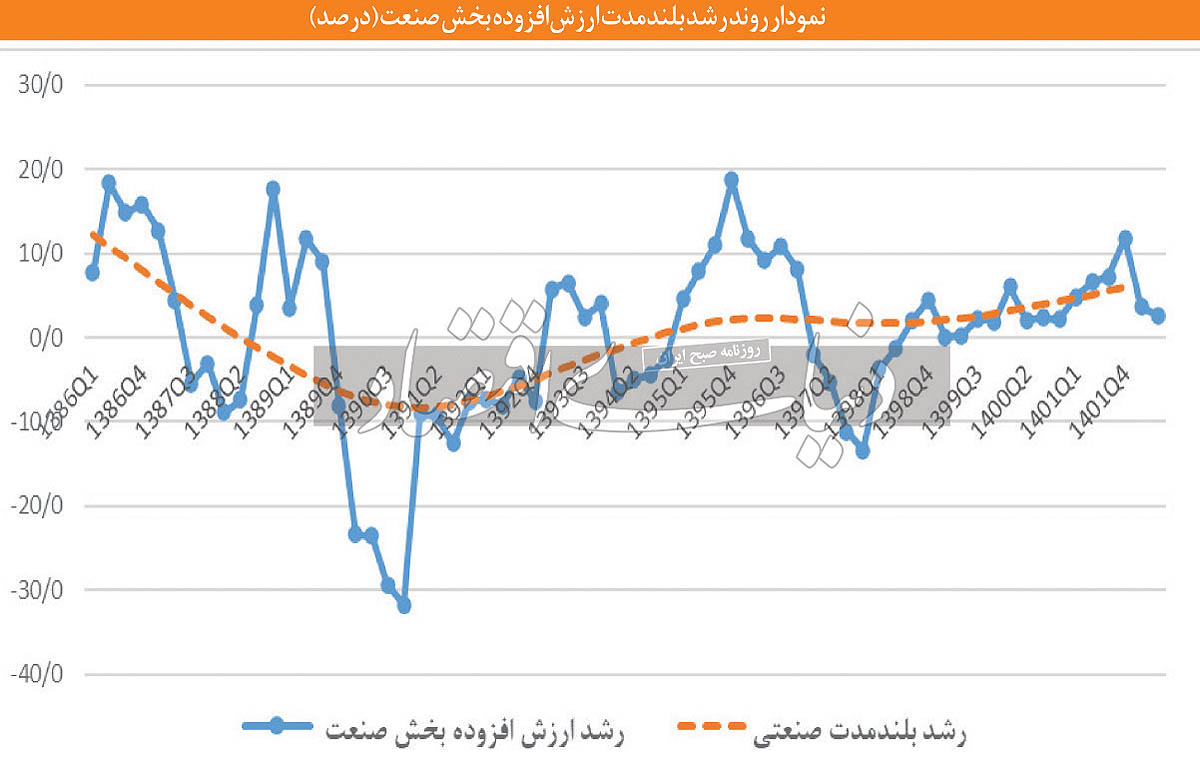

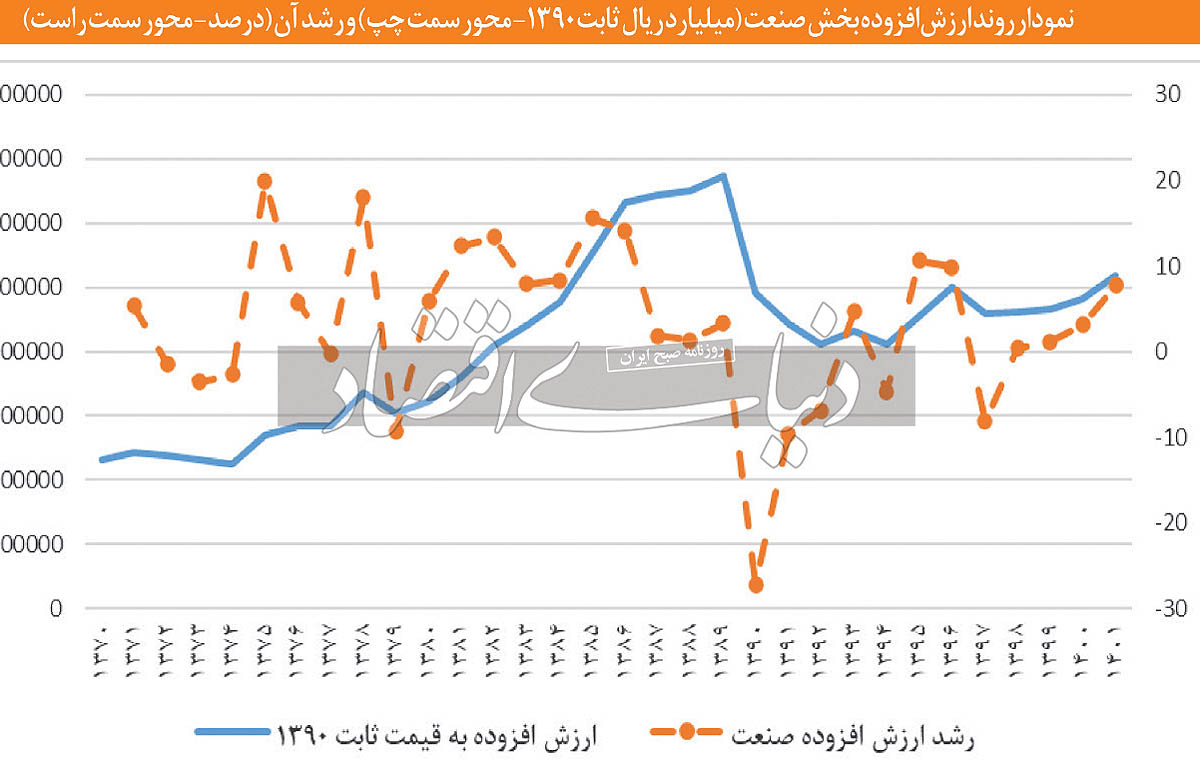

١. دوره رشد صنعتی که از سالهای ابتدایی دهه ١٣٧٠ آغاز شده و تا سال ١٣٨٦ ادامه مییابد؛ ٢.دوره کندی رشد صنعتی که شامل سالهای ١٣٨٧ تا سال ١٣٨٩ میشود؛ ٣.دوره افول بخش صنعت که عمدتا سالهای دهه ١٣٩٠ را شامل میشود و ٤.دوره بازیابی کند بخش صنعت که شامل سالهای ١٣٩٩تا ١٤٠١ میشود که در آن رشد بخش صنعت اگرچه مثبت شده است، اما مقدار آن برای جبران هزینههای تحمیلشده به بخش صنعت در دهه ١٣٩٠ کفایت نمیکند.

ارزشافزوده

براساس شاخص ارزشافزوده، عمدهترین صنایع کشور مبتنیبر مزیت انرژی ارزان، دسترسی به منابع معدنی و همچنین کشاورزی هستند. بهطور مشخص، چهار فعالیت عمده صنعتی کشور طی دهه ١٣٩٠ بهترتیب عبارتند از: ١.تولید مواد شیمیایی و فرآوردههای شیمیایی (با سهم بیش از ١٦درصد)؛ ٢.صنایع تولید محصولات غذایی (با سهم 15.6درصد)؛ ٣.تولید فلزات پایه (با سهم 13.6درصد) و ٤.صنایع تولید سایر فرآوردههای معدنی غیرفلزی (با سهم 9.2درصد).

بررسی رشد ارزشافزوده صنایع بزرگ بخش صنعت نشان میدهد که صنایع تولید مواد شیمیایی و فرآوردههای شیمیایی، صنایع تولید محصولات غذایی و تولیدات فلزات پایه، سهم بالایی از رشد بخش صنعت داشتهاند. این در شرایطی بوده است که این صنایع همواره مخاطب انواع سیاستهای مختلف حمایتی هستند. بنابراین این موضوع نشان میدهد که سیاستهای حمایتی یا بهدرستی در جهت توانمندسازی و ایجاد قابلیتهای رقابتی و فناوری صنایع مذکور نبوده یا با ایجاد انحصار سبب کاهش انگیزه رشد و نوآوری در این صنایع شده است. همچنین بهدلیل بزرگی و راهبردی بودن محصولات صنایع بزرگ کشور، معمولا قیدهایی مانند دخالت دولت در قیمتگذاری، مدیریت غیرمستقیم دولت در شرکتهای مذکور و مواردی از این دست سبب شده است تا تاثیر حمایتهای دولتی که از این صنایع میشود نیز خنثی شود که درنهایت این امر موجب آسیب زدن به این صنایع شده است.

یافتههای این گزارش نشان میدهند که عوامل اصلی تاثیرگذار بر رشد ارزشافزوده بخش صنعت در ایران عبارتند از: سیاستهای ارزی، سیاستهای اعتباری، سرمایهگذاری، شرایط کلی اقتصاد کلان و شرایط تقاضا. ازاینرو، بهبود شرایط اقتصادی کشور، وضعیت باثبات بازار ارز، سیاستهای اعتباری مناسب، بهبود شرایط سرمایهگذاری و رشد تقاضای بخش خصوصی میتواند موجب افزایش رشد بخش صنعت، بهعنوان یکی از مهمترین بخشهای اقتصاد ایران شود.

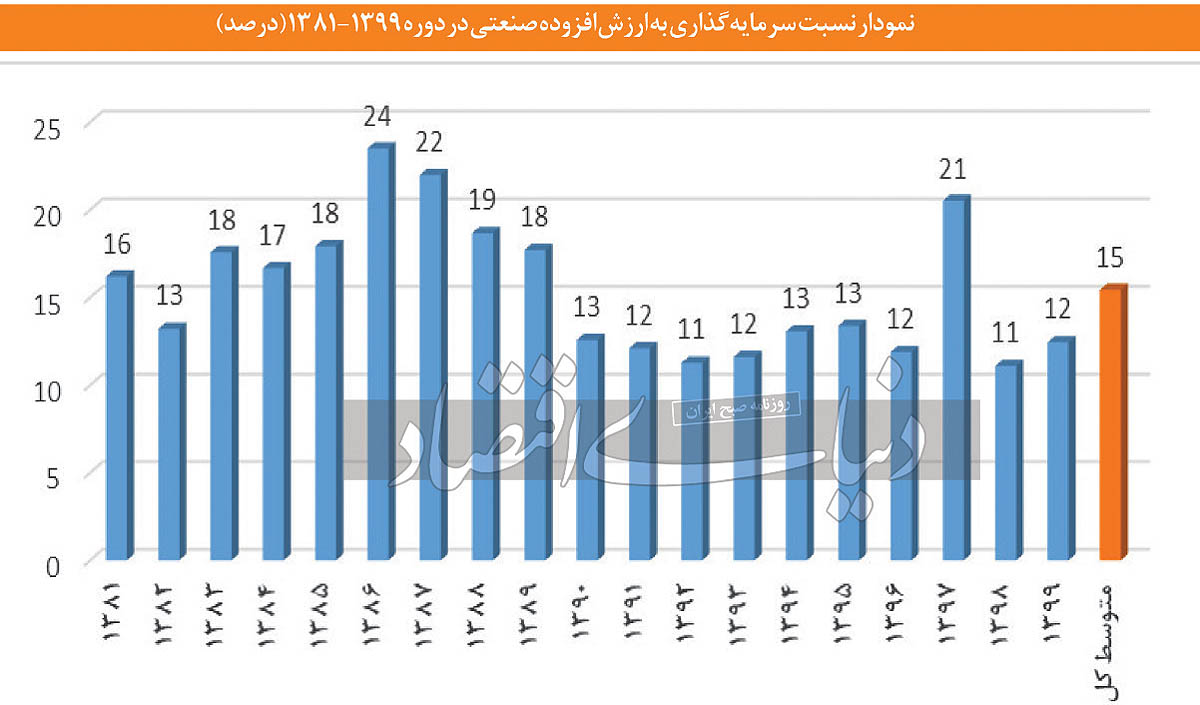

سرمایهگذاری

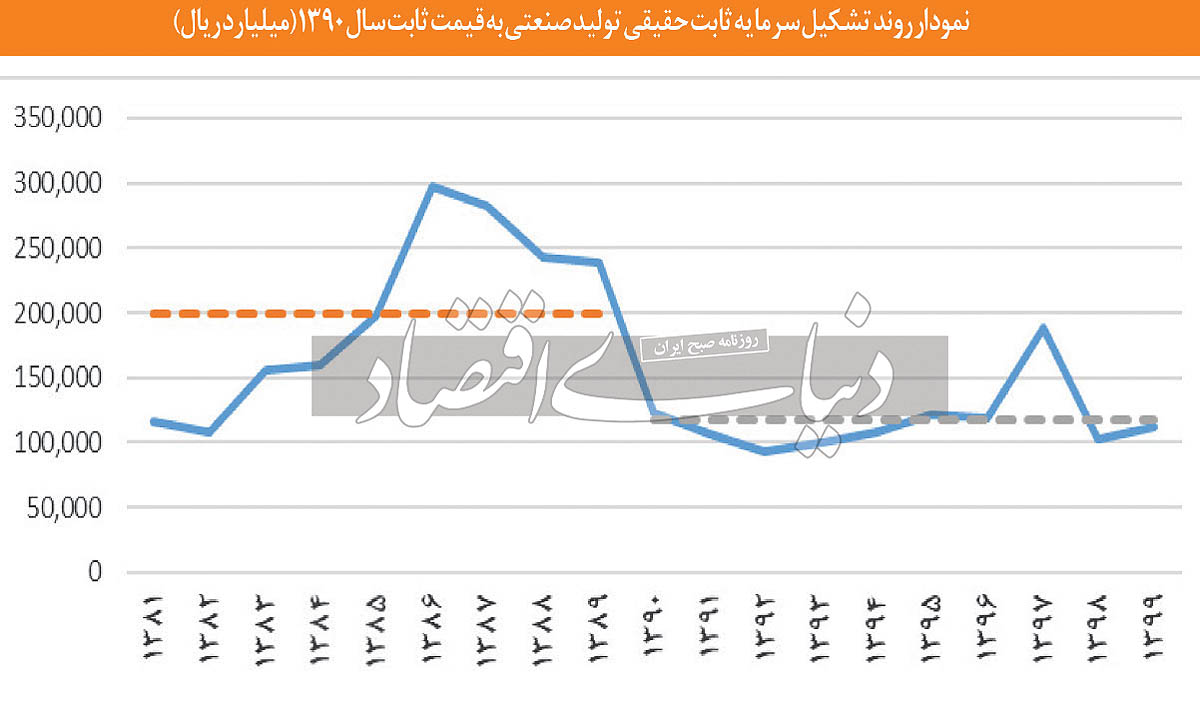

شواهد نشان میدهند که بهویژه در دهه ١٣٩٠ سرمایهگذاری صنعتی در ایران کاهش معناداری یافته است. تداوم این وضعیت میتواند رشد بلندمدت بخش صنعت را دچار وقفه کند. بهغیر از اتفاقات منفی مانند تحریمهای اقتصادی و شوک ناشی از بیماری کرونا، روند کلی سرمایهگذاری صنعتی در ایران از سال ١٣٨٦ به بعد با افول و رکود روبهرو بوده است که میتوان آن را به فضای کسبوکار نامناسب، سیاستهای متغیر و بیثبات اقتصادی، افزایش دخالتهای دولت در صنایع و سایر موارد مشابه نسبت داد. باید توجه کرد که سرمایهگذاران معمولا علاوه بر محاسبات سود و زیان، به پارامتر ریسک و امنیت سرمایهگذاری نیز توجه خاص دارند. بنابراین وضعیت بیثبات اقتصادی یا حتی سیاسی بهطور مشخص بر انگیزههای سرمایهگذاری در بخش صنعت اثر منفی میگذارد.

اشتغالزایی

یافتههای این گزارش نشان میدهند که در دهه ١٣٩٠ بهویژه بین سالهای ١٣٩٠ تا ١٣٩٥ پتانسیل اشتغالزایی بخش صنعت افت محسوسی پیدا کرده است. درواقع شواهد نشان میدهد که صنعت بهتدریج در سالهای اخیر بهسمت بنگاههای بزرگتر متمرکز شده است. ازاینرو، کاهش اشتغالزایی بخش صنعت در طول زمان در کنار افزایش اندازه بنگاهها میتواند نشانگر این باشد که بخش عمده اشتغال صنعت را بنگاههای کوچکتر تشکیل میدهند که با تمرکز صنعت بر بنگاههای بزرگتر (بهدلایل مختلف، ازجمله نوسانات اقتصادی و آسیبپذیری بیشتر بنگاههای کوچکتر)، توان اشتغالزایی صنعت نیز کاهش مییابد. براساس این گزارش، صنایعی که بالاترین پتانسیل رشد اشتغال در صورت رشد ارزشافزوده را دارند، بهترتیب شامل اشتغالزاترین صنایعی هستند که عبارتند از: تولید فرآوردههای غذایی، تولید وسایل نقلیه موتوری، تریلر و نیمتریلر، تولید منسوجات، تولید سایر فرآوردههای معدنی غیرفلزی و تولید فرآوردههای لاستیکی و پلاستیکی. این صنایع عمدتا صنایعی هستند که در حلقههای پایینتر زنجیره ارزش صنایع مختلف قرار میگیرند و بنابراین نقش نیروی انسانی در تولید آنها بیشتر از سایر صنایع است. در این راستا، اگر سیاستگذاری بهمنظور رشد اشتغال مدنظر سیاستگذاران کشور باشد (که طبیعتا با توجه به وضعیت شاخصهای بازار کار کشور و نیروی کار جوان و جویای کار کشور چنین است)، این صنایع باید در اولویت حمایتها و سیاستگذاریها برای توسعه و رشد قرار گیرند.

ظرفیت رشد تیراژ تولید کارگاههای صنعتی موجود

شواهد نشان میدهند که در سالهای دهه ١٣٩٠ نسبت به دهه ١٣٨٠ مقیاس تولید بخش صنعت کاهش یافته که این موضوع مؤید رکودی بلندمدت در بخش صنعت ایران در دهه ١٣٩٠است. این وضعیت با منفی شدن متوسط رشد بخش صنعت در دهه ١٣٩٠ (منفی0.3درصد) همراه است. همچنین روند کاهشی سرمایهگذاری بخش صنعت بعد از سال ١٣٨٦ نیز نشان میدهد که از سالهای پایانی دهه ١٣٨٠ چشمانداز سرمایهگذاری در این بخش رو به افول بوده که درنهایت، این روند نزولی با کاهش پتانسیل اشتغالزایی این بخش نیز قابل مشاهده است. مجموعه این شواهد نشان میدهند، بخش صنعت از سالهای پایانی دهه ١٣٨٠ وارد یک دوره رکودی مزمن شده که نتیجه آن در کاهش مقیاس صنایع و همچنین کاهش اشتغالزایی بخش صنعت قابل ملاحظه است.

یافتههای این گزارش نشان میدهند که اکثر صنایع بزرگ و سرمایهبر کشور از مقیاسهای نسبتا بزرگی برخوردار هستند و توسعه بیشتر آنها نیازمند ورود به بازارهای صادراتی است، با این ملاحظه که با توجه به گذر کردن این صنایع از مرحله صرفههای مقیاس در سطح کارگاههای صنعتی فعلی این صنایع، بهمنظور رقابت موفق در بازار جهانی نیازمند سرمایهگذاری در خلق مزیتهای رقابتی تاسیس کارگاههای صنعتی (پل نت) جدید هستند. درمقابل، صنایع کاربر کشور اکثرا مقیاس کوچکی دارند که نشان میدهد توسعه آنها از طریق تقویت صنایع مذکور و رفع مشکلات و موانع تولید سبب شکوفایی بیشتر آنها و بهرهبرداری بیشتر از صرفههای مقیاس در سطح کارگاههای صنعتی موجود این صنایع میشود.

وابستگی به واردات

براساس یافتههای این گزارش، در دهههای گذشته سهم عمده واردات را مواد اولیه و کالاهای واسطهای (٦٣ درصد) و کالاهای سرمایهای (٢٢ درصد) تشکیل میدهند. ازسویدیگر، هم در تولید و هم در سرمایهگذاری وابستگی قابلتوجهی به واردات نهادههای تولید و نیز کالاهای سرمایهای وجود دارد و بنابراین اختلال در واردات میتواند تولید را هم در کوتاهمدت و هم بلندمدت مختل کند. وابستگی بخش صنعت به واردات کالاهای سرمایهای و واسطهای از وابستگی کل اقتصاد ایران بیشتر است و این موضوع حساسیت بیشتر این بخش به واردات را نشان میدهد. بر این اساس، میتوان وابستگی بخش صنعت به واردات را به افق کوتاهمدت و بلندمدت تفکیک کرد. منظور از وابستگی کوتاهمدت، وابستگی به واردات مواد اولیه و خام است که در جریان روزمره تولید از آنها استفاده میشود که این امر نشان میدهد تولید حتی در کوتاهمدت بدون واردات غیرممکن یا حداقل بسیار مشکل است. درمقابل، وابستگی بلندمدت عمدتا ماشینآلات، تجهیزات و فناوری را شامل میشود که نشان میدهد یک بنگاه یا صنعت از منظر تجهیزات، سرمایه و دانش که نهادههای بلندمدت هستند، به واردات وابسته است. وابستگی به واردات بلندمدت با توجه به ورود نهادههای سرمایهای، فناوری و تکنولوژی تولید از مسیرهای سرریز دانش در افزایش تولید، ایجاد ارزشافزوده و رشد اقتصادی موثر است.

یافتههای این گزارش نشان داد عمده صنایعی که در بالادست زنجیره ارزش قرار دارند و تولید آنها نیازمند دسترسی به مواد معدنی، نفتی یا شیمیایی اولیه است، با توجه به ذخایر غنی معدنی و نفتی کشور، به نسبت ارزش تولیدات خود، وابستگی کمتری به واردات دارند. درمقابل صنایعی که در پاییندست زنجیره ارزش قرار دارند و محصولات نهایی تولید میکنند، وابستگی بیشتری به مواد اولیه و کالاهای واسطهای دارند. بنابراین میتوان گفت که زنجیره ارزش در بخش صنعت ایران بین صنایع بالادستی و صنایع پاییندستی حلقههای تکمیلنشده قابلتوجهی دارد که این امر میتواند ناشی از مشکلات فنی و تکنولوژیک، عدمدسترسی به مواد خام خاص یا عدمصرفه اقتصادی تولید این محصولات میانی در داخل کشور باشد.

بنابراین باید تذکر داد که اقتصاد ایران توان فنی لازم برای تکمیل همه زنجیرههای ارزش در صنعت را ندارد و ازسویدیگر، از نظر اقتصادی نیز این امر منطقی نیست، چراکه هزینه تمامشده بسیاری از صنایع در این صورت افزایش بسیار زیادی مییابد. منابع طبیعی و معدنی و حتی انسانی لازم برای این کار بهاندازه کافی نیست و سرمایهگذاری لازم برای تکمیل آن نیز بسیار بیشتر از توان اقتصاد ایران خواهد بود. نکته دیگر این است که این نوع واردات، بهویژه اگر نهادههای سرمایهای و فناوری را شامل شوند، خود یکی از مسیرهای سرریز دانش به اقتصاد ایران هستند و ازاینرو نباید آنها را محدود کرد.

قیمت

یافتههای این گزارش نشان میدهند که تغییرات قیمت کالاهای صنعتی در سمت تولیدکننده به وضعیت بازار ارز، شرایط تولید کالا و متغیرهای بازار پول بهعنوان شاخصی از شرایط تقاضای کل یا شاخصی از تورم آتی در اقتصاد بستگی دارد. افزایش عرضه پول یا نقدینگی در اقتصاد بهمعنای این است که قیمتها در آینده نزدیک افزایش مییابد. همچنین هرچقدر تولید در یک صنعت بیشتر باشد، بهمعنای عرضه بیشتر محصولات آن صنعت در بازار بوده و درنهایت میزان بیشتری از تقاضای بازار پوشش داده میشود. این موضوع سبب میشود که رابطه بین میزان تولید یا ارزشافزوده صنایع با قیمتهای تولیدکننده معکوس باشد. تغییرات نرخ ارز نیز میتواند از طریق اثرگذاری بر هزینههای عملیاتی ناشی از افزایش قیمت نهادههای وارداتی، اثرگذاری بر هزینههای سرمایهگذاری از طریق افزایش قیمت تجهیزات سرمایهای وارداتی و اثرگذاری بر قیمت فروش ناشی از تاثیرگذاری بر صادرات و افزایش قیمت واردات محصولات رقیب صنایع بر قیمت محصولات صنعتی اثرگذار باشد.

ارزبری و ارزآوری

بررسی وضعیت ارزبری و ارزآوری و بهصورت خالص درآمد ارزی صنایع بهعنوان یک شاخص در سیاستگذاری صنعتی نشان میدهد که صنایع تولید مواد شیمیایی و فرآوردههای شیمیایی، تولید فرآوردههای نفتی (پالایشگاهها)، تولید قالی و قالیچه، تولید فرآوردههای توتون و تنباکو (سیگار)، فرآوری و نگهداری گوشت، ماهی، میوه و سبزیجات بیشترین ارزآوری خالص را در صنایع کشور دارند. درمقابل، صنایع تولید روغنها و چربیهای گیاهی و حیوانی، تولید وسایل نقلیه موتوری، تریلر و نیمتریلر، تولید کاغذ و فرآوردههای کاغذی و تولید سایر مصنوعات بالاترین ارزبری خالص را در بین صنایع کشور دارند. براساس یافتههای گزارش، در صنایعی که عمدتا در پاییندست زنجیره ارزش قرار دارند و جزو صنایعی هستند که از مزیتهای دسترسی به مواد معدنی و انرژی ارزان برخوردارند، این مزیتها چندان کمکی به رقابتپذیری آنها نمیکند.

فناوری

بهطورکلی میتوان مسیرهای خلق یا انتقال فناوری در بخش صنعت ایران را در سهدسته کلی بررسی کرد. مسیر اول از طریق نیروی انسانی است، به این معنا که جذب و بهکارگیری نیروی انسانی با تحصیلات بالاتر میتواند یکی از راههای انتقال فناوری به بخش صنعت باشد. مسیر دوم، از طریق انجام فعالیتهای تحقیق و توسعه است که بهشرط وجود نیروی انسانی توانمند و تحصیلکرده میتواند یکی از مسیرهای خلق و انتقال فناوری به بنگاههای صنعتی کشور باشد. مسیر سوم از طریق سرمایهگذاری و بهطور مشخص خرید تجهیزات فناورانه جدید است که نسبت به نسخههای قدیمیتر خود دانش بالاتری در خود نهفته دارند و در اقتصاد ایران همواره یکی از مسیرهای انتقال فناوری به داخل محسوب میشوند. در بررسیهای این گزارش این نتیجه حاصل شد که بهغیر از افزایش دسترسی به نیروی انسانی دانشگاهی و تحصیلکرده (که اتفاقی است برونزا نسبت به بخش صنعت)، در زمینه تحقیق و توسعه و همچنین در زمینه دسترسی به ماشینآلات و تجهیزات خارجی بهعنوان یکی از مهمترین مسیرهای انتقال فناوری به اقتصاد ایران شاهد افول این بخش هستیم. بنابراین نبود ثبات اقتصادی در بخش صنعت از یکسو و تحولات اقتصاد کلان کشور ازسویدیگر، فضای نامناسبی را برای صنایع کشور ایجاد کرده که سبب شده است اولویتهای کارآفرینان و صاحبان صنایع کشور بیش از اینکه نوآوری و افزایش توان رقابت داشته باشد، بیشتر معطوف به حفظ عملکرد موجود بنگاه باشد تا توسعه فعالیتها و تلاش برای کسب سهم بیشتر از بازار جهانی.

ارائه پیشنهادها

در آستانه تشکیل مجلس دوازدهم، بحث درباره رسالت و تاثیرگذاری مجلس بر بخش صنعت و معدن اهمیت مییابد. در حالی که بخشهای تولیدی نظیر صنعت و معدن، مرکب از فعالان اقتصادی است که با انگیزههای فردی به فعالیت اقتصادی روی آوردهاند، مجلس و دولت بهعنوان دو بازوی حاکمیت، پیگیری اهداف ملی و رفع تقاضاها و نیازهای عموم شهروندان را برعهده دارند. حال چگونه میتوان این دو رویکرد متفاوت را با یکدیگر پیوند زد؟

اگرچه فعالان اقتصادی در جستوجوی کسب سود، حضور و فعالیت در بخشهای گوناگون اقتصادی را مورد توجه قرار میدهند، اما یکی از مهمترین دلایلی که موجب میشود تا تلاشهای این فعالان به نتیجه مناسب منجر نشود ضعف در رقابتپذیری است. این ضعف، هم از مشکلات درونی واحدهای اقتصادی ناشی میشود (ضعف دانش مدیریتی و نوآوری و...) و هم از مشکلات مربوط به محیط بیرونی یا اصطلاحا محیط کسبوکاری این فعالیتها. درواقع اینجا همان نقطهای است که دولت و مجلس میتوانند نقش خود را ایفا کنند. برای آنکه دولت و مجلس بتوانند موانع رونق فعالیتهای اقتصادی و بهویژه فعالیتهای تولیدی و صنعتی و معدنی را برطرف کنند، نیازمند اتخاذ سیاستهایی هماهنگ و هدفمند یا اصطلاحا برخورداری از استراتژی توسعه صنعتی هستند. استراتژی توسعه صنعتی نقشه راه توسعه صنعتی یا تعیینکننده انتخابهای سیاستی در میان انواع روشها و ابزارها بهمنظور توسعه صنعتی است. بنابراین برای تدوین نقشه راه، شرایط و ویژگیهای مختلفی موردنیاز است که در اینجا حداقل میتوان به سهشرط اشاره کرد که عبارتند از: اولویتبندی، انسجام سیاستی و هماهنگی نهادی.

اقتصادهای در حال توسعه با ظرفیتهای استفادهنشدهای روبهرو هستند که برای بالفعل کردن آن با انواع محدودیتها و قیود مالی، تشکیلاتی، شناختی و... مواجه هستند، اما با وجود این محدودیتها که نقشآفرینی دولت برای کمک به رفع محدودیتها و تحقق ظرفیتها را الزامی میکند، باید تاکید کرد که دولت هم مانند همه سازمانهای دیگر، با محدودیتهایی روبهروست که مهمترین این محدودیتها، محدودیت منابع مالی و ظرفیت کارشناسی دولت است. بنابراین دولت برای ایفای نقش باید دست به انتخاب زده و منابع محدود مالی و تشکیلاتی خود را مصروف فعالیتهایی کند که اولویتدار هستند. برخی فعالیتها ارزشافزوده بیشتر، برخی اشتغالزایی بیشتر، برخی ارزآوری بیشتر، برخی ظرفیتهای یادگیری و ارتقای فناورانه بیشتر و برخی تاثیرات القایی بیشتری در سایر بخشها و... دارند. این تفاوتها بسته به اهداف سیاستگذار، اولویتهای سیاستگذاری را تحتتاثیر قرار میدهند. بنابراین بنیادیترین ویژگی استراتژی توسعه صنعتی، تعریف اهداف توسعه صنعتی و الزامات آن و انتخاب اولویتها براساس آن است.

دومین موضوع دستیابی به انسجام سیاستی است. دولتها پس از اولویتبندی، با انواع روشها برای حمایت یا تنظیم اولویتها روبهرو هستند که این ابزارها و روشها کمک میکنند تا استراتژی توسعه صنعتی دولت بهصورت اثربخش اجرا شود. سیاستهای هدایت سرمایهگذاری، تجاری، اعتباری، آموزشی، فناوری و همچنین زمین، انواع سیاستهای صنعتی هستند که دولت برای حمایت از اولویتها در بخش آن را اتخاذ میکند. آنچه اهمیت دارد این است که این سیاستها همگی با یکدیگر هماهنگ بوده و در مسیر اهداف توسعه صنعتی اعطا شوند. البته این سیاستها خود متکی به سیاستهای اقتصاد کلانی هستند که ثبات اقتصادی و ظرفیت اولیه برای سرمایهگذاری را فراهم میکنند. بهطور مثال، هنگامی که سیاستهای مالی و پولی و ارزی به جهشهای ارزی و تورم رکودی منجر میشوند، توسعه صنعتی با تکیهبر اعطای تسهیلات و حمایتها از برخی صنایع بسیار سخت میشود. بنابراین انسجام سیاستی هم در پیوند سیاستهای صنعتی با سطح اقتصاد کلان لازم است. فراتر از این، جزء سوم استراتژی توسعه صنعتی دستیابی به هماهنگی نهادی است. دولت مجموعهای از سازمانها و وزارتخانههای مختلف بوده و ماهیتی چندبخشی دارد. بنابراین باید توجه کرد که هرکدام از بخشها و سازمانهای دولتی متولی آن، دیدگاه متفاوتی نسبت به توسعه صنعتی و الزامات آن دارند که بیشتر برآمده از جایگاه و رویکرد آنها به آن حوزه است. نکته مهم اینجاست که در سازمان دولت، جدایی وزارتخانهها از یکدیگر اختیارات اجرایی بالایی به روسای سازمانها اعطا میکند؛ درنتیجه هر سازمانی تمایل دارد تا دستورکار مورد توجه خود را اجرا کرده و فارغ از دیدگاه یا رویکرد سازمان دیگر، این دستورکار را پیش ببرد. در اینجا، دستیابی به هماهنگی نهادی بسیار اهمیت دارد. بر این اساس، فعالیتهای اقتصادی و تولیدی تحتتاثیر قواعد است و فعالان اقتصادی با توجه به این قواعد، نحوه فعالیت خود را تنظیم میکنند. این قواعد میتوانند تولید را در راستای اهداف ملی یا درمقابل آن قرار دهند. در این راستا، مجلس دوازدهم میتواند با اصلاح و پالایش قوانین موجود، این وظیفه دولت را تسریع بخشد. علاوهبراین، مجلس دوازدهم میتواند در هر دو سطح تقنین و نظارت، کارآیی و اثربخشی سیاستهای صنعتی را افزایش دهد. درواقع مجلس با رعایت اولویتبندی، تحقق انسجام سیاستی و هماهنگی نهادی میتواند این سیاستها را که بخشی از آن در قالب تبصرههای بودجههای سنواتی و بخش دیگر در قالب لوایح و طرحهای اعلام وصولشده در دوره دوازدهم در دستور کار مجلس قرار میگیرند، پالایش کرده و بهبود آن را مورد توجه قرار دهد.