«دنیای اقتصاد» بررسی کرد

سهم بانکها از تسهیلات امهالی

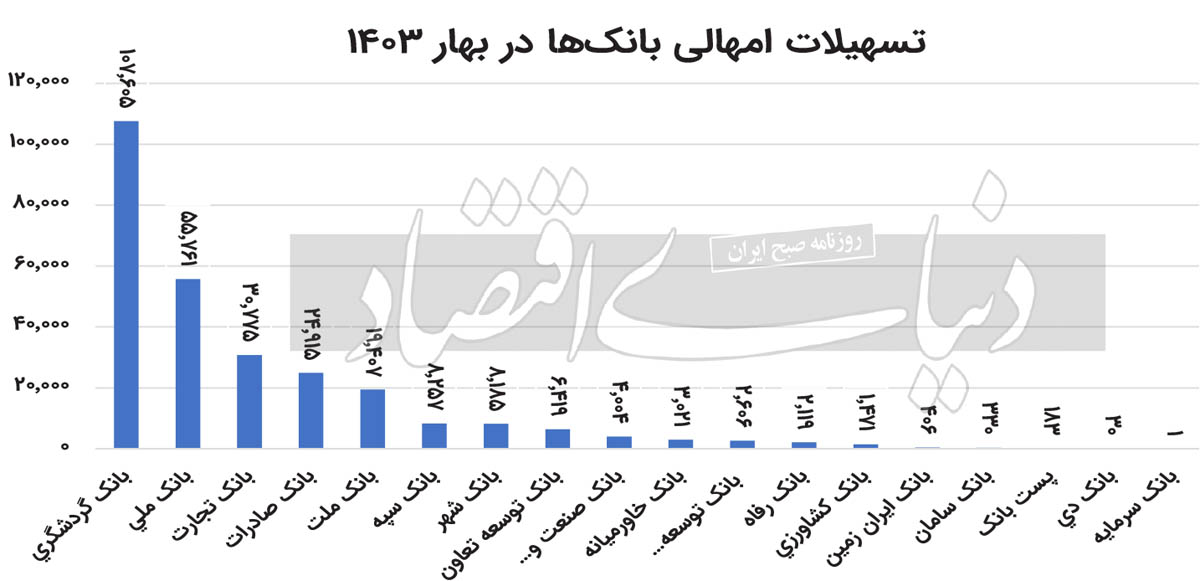

بیشترین مبلغ تسهیلات امهالی در بانکها

در گام نخست باید به تعریف تسهیلات امهالی پرداخت. تسهیلات امهالی به آن معناست که به بدهکاران بانکی برای بازپرداخت تسهیلات بدون اعمال جریمه فرصت دوبارهای داده خواهد شد. طبق قانون این فرصت تنها یکبار و به مدت 5سال امکانپذیر بوده و بانکها در دو حالت این فرصت را به بدهکاران خواهند داد. در وهله اول ادامه قرارداد فعلی با کمک تقسیط یا تمدید قرارداد و دیگری به صورت انعقاد قرارداد جدید، در قالب تجدید یا تبدیل قرارداد. برای مثال، در مواقعی که افراد با مشکلات خسارتهای طبیعی، دست و پنجه نرم میکنند و بحث درآمد آنها با مشکل مواجه میشود؛ یک تاخیر زمانی در بازپرداخت وام آنها اتفاق میافتد.

امهال وام در چند ماه است و شرایط خاصی برای آن در نظر گرفته میشود. برای مثال، در ابتدای دوران همهگیری کرونا، امهال تسهیلات برای عدهای از افراد ارائه شد که به واسطه آن توانستند بازپرداخت اقساط خود را در مدت طولانیتری انجام بدهند. حال شواهد گویای آن است که بیشترین مبلغ تسهیلات امهالی مربوط به بانک گردشگری بوده و این بانک در صدر جدول قرار دارد. اما از منظر تعداد تسهیلات امهالی، بانک ملی بیشترین میزان تسهیلات امهالی را در 3ماه گذشته به خود اختصاص داده است. در حالی که بانک گردشگری با رقمی بیش از 10هزار میلیارد تومان بیشترین سهم تسهیلات امهالی را به خود اختصاص داده، تسهیلات امهالی بانک سرمایه حدود صد میلیون تومان است.

بیشترین میزان تسهیلات امهالی بانکها

شاید برخی تصور کنند که اگر بانکی در مبلغ تسهیلات امهال شده در صدر جدول قرار بگیرد، باید بیشترین تعداد تسهیلات امهالی را نیز داشته باشد اما این تصور نادرست است. جداول منتشر شده نشان میدهد که گرچه بانک گردشگری از لحاظ تعداد وامهای امهالی در میان 18 بانک مورد بررسی در رتبه چهاردهم قرار دارد، اما مبلغ این تسهیلات بسیار بالاست. به طور میانگین هر وام امهال شده این بانک به حدود 770 میلیارد تومان میرسد. این در حالی است که بانک ملی گرچه بیشترین تعداد وامهای امهالی را دارد اما مبلغ آنها از بانک گردشگری کمتر است.

بانکهای پیشتاز در پرداخت تسهیلات

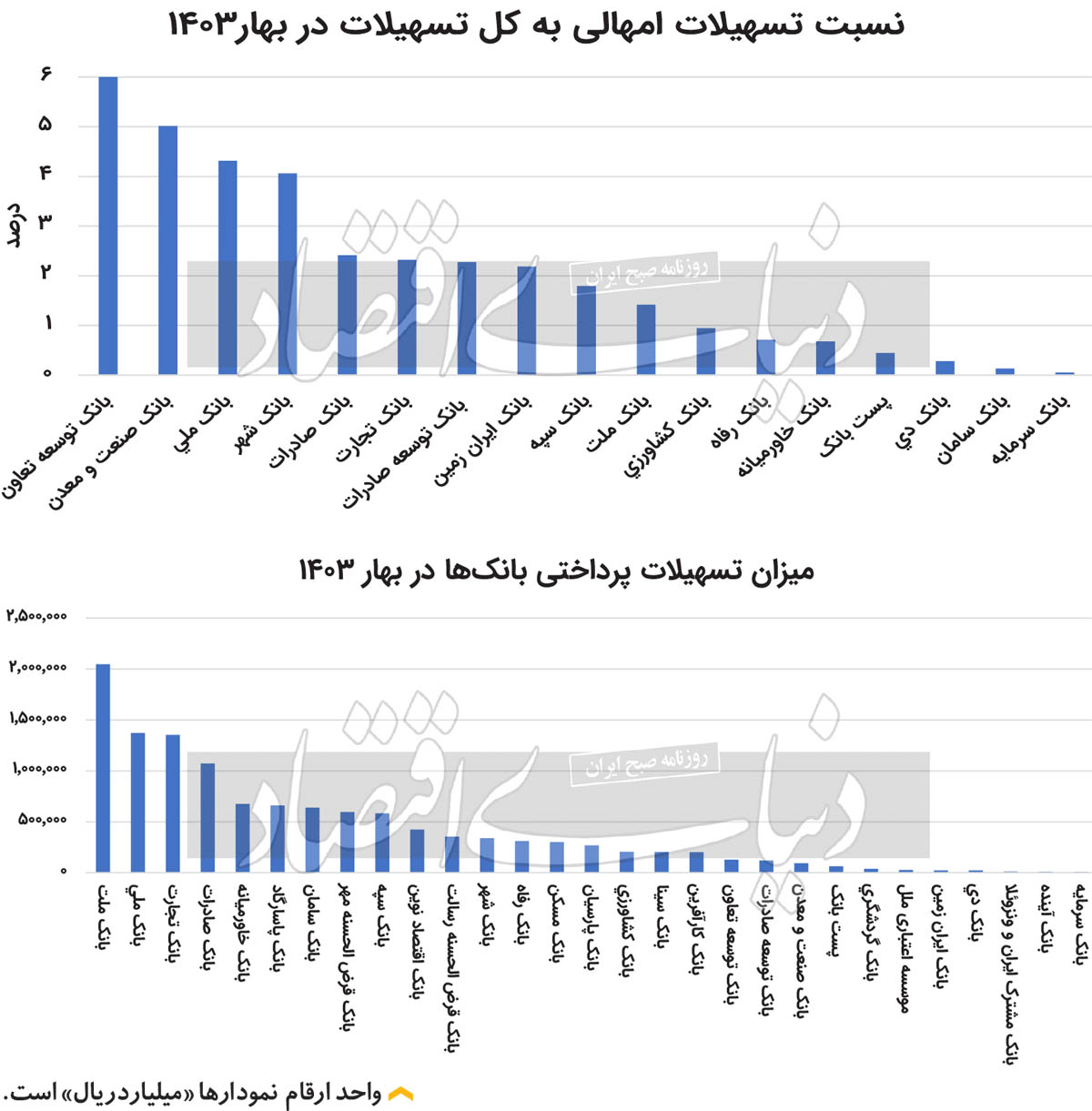

آمارها نشان میدهد که 5 بانک ملت، ملی، تجارت، صادرات و خاورمیانه از برترین بانکها در زمینه پرداخت تسهیلات در فصل بهار به شمار میروند. طبق این آمارها بانک ملت در این دوران سه ماهه حدود 160 هزار فقره تسهیلات به ارزش بیش از 204 هزار میلیارد تومان پرداخته است؛ در همین دوره بانک ملی 514 هزار فقره تسهیلات به ارزش بیش از 137 هزارمیلیارد تومان اعطا کرده است؛ بانک تجارت نیز در قالب بیش از 197 هزار تسهیلات بیش از 135 هزار میلیارد تومان وام پرداخت کرده است.

آمار بانک بانک صادرات نشان میدهد که در قالب 184 فقره وام به ارزش بیش از 100 هزار میلیارد تومان و بانک خاورمیانه به 77هزار فقره وام بیش از 67 هزار میلیارد تومان تسهیلات پرداخت کرده است. البته با ارقامی که گفته شد نمیتوان عملکرد بانکها را بررسی کرد بلکه باید نسبت تسهیلات امهالی به تسهیلات کل را به بحث گذاشت. طبق این محاسبه بانک سرمایه، سامان، دی، پست بانک و خاورمیانه کمترین نسبت وامهای امهالی به کل تسهیلات را داشتند. در این میان بانک خاورمیانه هر دو دستهبندی وجود دارد، این بدان مناست که این بانک هم در صدر برترین بانکها در خصوص پرداخت تسهیلات است و هم کمترین درصد از وامهای امهالی را به کل تسهیلات دارد.

تسهیلات امهالی به نفع کیست؟

با استناد به اعداد و ارقام منتشر شده، سوالی که ذهن مخاطبان را به خود مشغول کرده این است که چه کسی در این میان نفع میبرد؟ طبق نشستی که پژوهشکده پولی بانکی در 7 و 8 خرداد ماه با عنوان ساختار مطلوب بانک مرکزی در جهت تسهیل عملیات سیاستگذاری و تنظیمگری برگزار شد، گفته که این تسهیلات با سود مرکب هر ساله به نفع بانکها تمام خواهد شد و بانک مرکزی باید از این موضوع جلوگیری کند. از سوی دیگر صاحبنظران در این نشست تاکید کردند که برای جلوگیری از این موضوع بانکها باید وثایق معتبرتری را دریافت کنند تا علاوه برکاهش احتمال نکول، در صورت بروز هرگونه مشکل بانکها با ضرر و زیان مواجه نشوند.