سیاستهای انقباضی، بازیگران پول را چطور تحتتاثیر قرار میدهد؟

تصویر بانکها با افزایش نرخ سود

در این مصاحبه احسان راکعی به بررسی اثرات انتشار ایــن گواهی بر فضای پولی و بانکی کشور پرداخته است. این کارشناس پولی و بانکی در سخنان خود اشاره کرد که این سیاست بانک مرکزی در جلوگیری از هجوم نقدینگی به بازارهای سوداگری موفق نخواهد بود و تنها تورم را به آینده صادر میکند.

دلیل انتشار گواهی 30 درصد

راکعی اشاره کرد که کارشناسان زیادی به انتشار اوراق سپرده ۳۰ درصدی نقد داشتند و از نظر او نیز این سیاست، سیاست درستی نبود. بانک مرکزی در همه جای دنیا در مقاطع مختلف یکسری سیاستها را متناسب با وضعیت اقتصادی و هدفگذاری خود برای کاهش یا افزایش نرخ بهره پیش میگیرد. در بسیاری از کشورهای دنیا بعد از شوک کرونا، به دلیل تزریق پول مورد نیاز توسط بانکهای مرکزی، این نهاد شروع به اوراق خریدن از بانکها کرد و این مساله باعث بروز تورم شد. اکنون اما، بانکهای مرکزی برای اینکه تورمِ ایجاد شده از قبل را کنترل کنند، سیاست انقباضی پیش گرفتهاند و افزایش نرخ بهره را انتخاب کردهاند. او یادآور شد: این موضوع در همان کشورها هم موافقان و مخالفانی دارد.

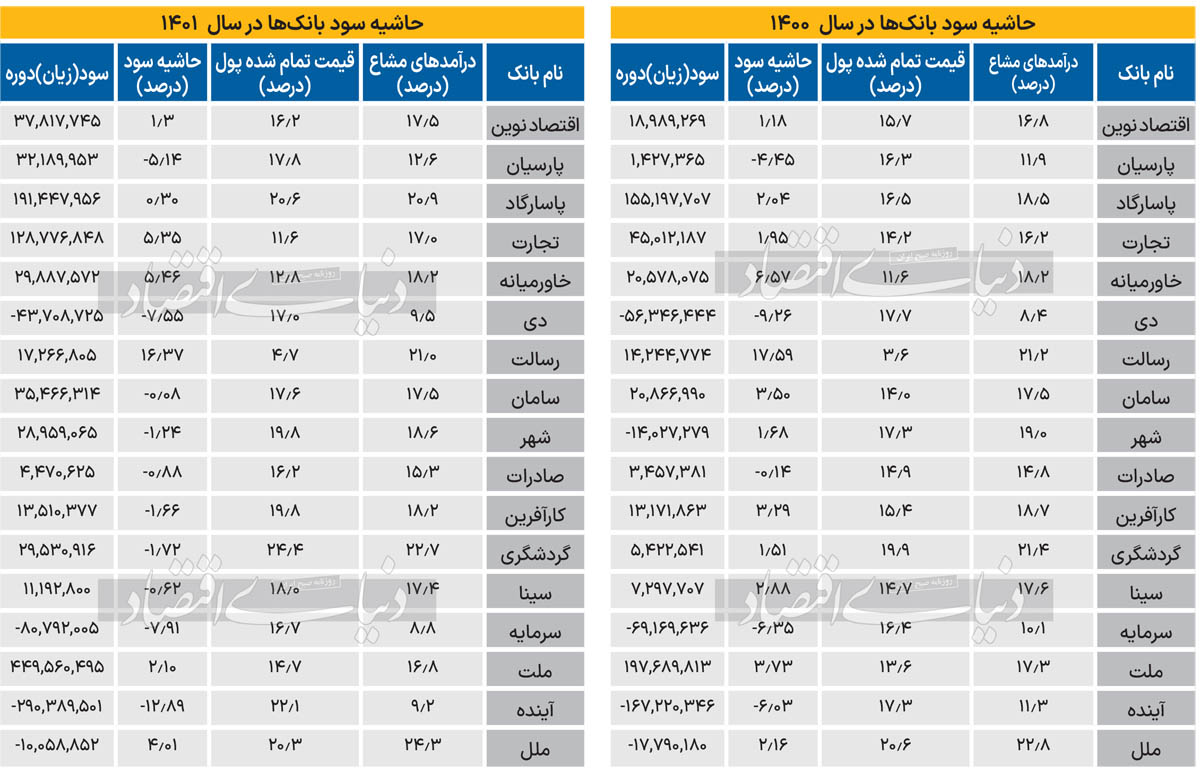

این کارشناس پولی و بانکی افزود: بانک مرکزی برای کنترل تورم در ایران پیشنهاد داد که به اندازه ۳۰۰ همت اوراق به نرخ ۳۰درصد منتشر شود. بانک مرکزی تشخیص داده بود که الان نسبت پول به شبه پول در بازار زیاد است و به همین خاطر نرخ بهره را افزایش داد تا پول یا منابع را از بازارهای دیگر جمع و وارد بانکها کند. در واقع بانک مرکزی به دنبال این بود که تغییر نسبت پول به شبه پول اتفاق بیفتد. او در ادامه گفت: با این حال به نظر من، این اتفاق نخواهد افتاد. زیرا شما وقتی صورتهای مالی بانکها را در سال ۱۴۰۱ بررسی کنید متوجه میشوید که نرخ سپردههای یکساله اکثر بانکها از ۱۸درصد به ۲۲درصد تغییر کرده است، یعنی قبل از افزایش نرخ بهره به ۳۰ درصد.

اتفاقی که افتاده این است که تمام بانکها صرفا در سپردههای مدت دارشان تغییر طبقه داشتند. به طور کلی بانکها منابع کمی را افزایش دادهاند. او افزود: در شرایط فعلی وقتی که نرخ سودتان را از ۱۸درصد به ۲۲درصد میرسانید و از ۲۲درصد میکنید ۲۷درصد و بعد هم ۳۰درصد، فقط خلق نقدینگی انجام میدهید و ما به ازای آن وارد بانک نمیشود تا تورم کنترل شود.

اثر گواهی ۳۰ درصدی

راکعی با اشاره به زمینهسازی این سیاست برای تقویت ناترازی بانکی گفت: در طرف راست ترازنامه بانکها عمدتا درآمدهایی که شناسایی میشوند تعهدی است اما این بانکها سود را نقدی پرداخت میکنند. در شرایط فعلی که بانکها عمدتا ناتراز هستند و تشنه ذخایر و نقدینگیاند با افزایش نرخ سپرده تنها دارید خلق نقدینگی میکنید و تورم را به آینده صادر میکنید. ممکن است الان اندکی ترمز تورم را بکشید اما به خاطر سودهایی که خلق شده است دو یا سه سال دیگر اگر شوکی به بازار وارد شود همه این نقدینگی که بابت سود سپرده خلق شده است دوباره روانه بازار طلا و ارز و بازار ملک میشود. این کارشناس بانکی در خصوص سوال دنیای اقتصاد در رابطه با اثربخشی سیاست انقباضی بانک مرکزی در کنار اعمال کنترل ترازنامهای گفت: کنترل ترازنامه به عنوان یکی از سیاستهای انقباضی بانک مرکزی برای بهبود وضعیت بانکهای ناتراز بسیار مناسب بوده است اما این سیاست برای همه بانکها جواب نمیدهد. با این حال، اگر دقت کنید میبینید که خیلی از بنگاهها یا کسب و کارهای کوچکی که نیازمند اعتبار هستند در واقع به خاطر کنترل ترازنامهای محدود شدند.

راکعی در ادامه گفت: سیاست بانک مرکزی باید به این سمت برود که اولا کنترل ترازنامه به صورت حد مساوی ۲ درصدی برای همه بانکها نباشد و درصدی متغیر برای هر بانک با توجه به وضعیت ناترازی آن تعیین شود. از منظر ناترازی بانکها، بانکی مثل بانک آینده اصلا قابل مقایسه با بانک خاورمیانه یا بانک سامان نیستند. این کارشناس پولی و بانکی افزود: من نمیتوانم بگویم بانک الان سیاست افزایش نرخ بهره را در پیش بگیرد چون معتقدم اصلا در شرایط فعلی با توجه به وضعیت بانکها، این سیاست چیزی جز تورم در بر نخواهد داشت. از طرف دیگر هم نمیتوانم بگویم بانک مرکزی باید کاهش نرخ بهره را در پیش بگیرد، الان در شرایطی هستیم که فعلا باید مشکل بانکهای ناتراز برطرف بشود. این بانکها یا باید منحل یا ادغام بشوند.

نرخهای سود متغیر

او در ادامه گفت: بانک مرکزی میتواند حداقل نرخهای تعیین شده را برای بانکها متغیر بکند و بنگاههایی که نیازمند تامین اعتبار هستند از طریق بانکهایی که شرایط نسبتا خوبی دارند حداقل بتوانند اعتبار دریافت کنند. به این ترتیب میتوان از رکود به وجود آمده در حوزه تامین مالی تولید جلوگیری کرد.

راکعی در پاسخ به سوال دنیای اقتصاد در خصوص نرخهای سود متفاوت بانکها در شرایط فعلی گفت: این مساله به همان موضوع ناترازی بانکها مربوط است. هر چقدر که بانکها کسری ذخایر داشته برای تسویههای بین بانکیشان به مشکل برمیخورند. بانکها معمولا این ذخایر را از بازار بین بانکی تهیه میکنند، با این حال، هنگامی که بانک مرکزی در این بازار سفت و سخت برخورد میکند بانکها وارد بازی نرخ سود میشوند و نرخ سود بالاتر را پیشنهاد میدهند. در حقیقت، وقتی میبینیم بانکی که نرخ سود بالاتری را پیشنهاد میدهد این نشانه این است که آن بانک به لحاظ ذخایر نزد بانک مرکزی اوضاع خوبی ندارد. برای مثال این وضعیت زمانی در بانک آینده اتفاق افتاد. در مقاطعی همچون سالهای ۹۲ و ۹۳ که نرخ سود روی حدود ۲۰درصد بود بانک آینده همیشه به خاطر ناترازی که در این بانک وجود داشت، نرخ سودی دو سهدرصد بالاتر از بقیه بانکها به صورت میانگین ارائه میکرد. این کارشناس اقتصادی در ادامه اشاره کرد: اکنون نیز، بعضی بانکها را میبینیم تا ۳۰درصد یا حتی به بعضی سپردههای کلان تا بالای ۳۰درصد هم سود میدهند، این به خاطر این است که آن بانکها منابع کافی یا بهتر بگویم ذخایر نزد بانک مرکزی ندارند.

او افزود: این رویکرد بانکها اولین اثر خود را میان صورتهای مالی بانکها بر صورت سود و زیان میگذارد. در واقع در میان بانکها هر قدر که نرخ سود بالاتری را پیشنهاد بدهید، هزینه سود سپرده شما هم بالاتر خواهد رفت. این مورد اثر مستقیمی روی صورت سود و زیان دارد. این نرخ سود، در واقع سپرده مشتری را در سمت چپ ترازنامه دارد شارژ میکند. راکعی در ادامه گفت: منِ مشتری وقتی میآیم سپردهام را همراه با سودش از بانک خارج میکنم، بانک نیاز به ذخایر پیدا میکند و اگر در آن برهه نتواند از طریق سپردهگیری آن ذخیره مورد نیاز را جذب کند، مجبور است از بانک مرکزی با نرخ ۳۴درصد اضافه برداشت بکند و اثر اضافه برداشت در هزینههای مالی بانک نمایش داده میشود. به این ترتیب، افزایش نرخ بهره میتواند دو نوع هزینه بانک را افزایش دهد که شامل هزینه سود سپرده و هزینههای مالی میشوند. این موضوع میتواند منجر به افزایش قیمت تمام شده پول بانکها بشود.

این کارشناس پولی در پاسخ به سوال دنیای اقتصاد در رابطه با اثر ناترازی بانکها بر افزایش نرخ سود، اثر این ناترازیها بر افزایش نرخ سود را تایید کرد و در ادامه گفت: اساسا سیستم بانکی به این شکل است که جذب سپرده یا جذب هر منبع دیگری تنها برای تسویه ذخایر نزد بانک مرکزی اتفاق میافتد، از منظر پساکینزینها و کسانی که معتقد به درونزایی پولی هستند واسطهگر مالی نیست و به خاطر همین در چنین شرایطی وقتی بانکی دچار ناترازی میشود یعنی داراییها و بدهیهای بانک با هم تطابق ندارند، بانک به دنبال جذب ذخایر میرود، اگر بانک بتواند این ذخایر را از طریق پایه پولی تامین مستقیم کند سراغ جذب سپرده و با نرخ بالاتر میرود. حالا هر بانکی هر چقدر بیشتر به ذخایر نیاز مبرم داشته باشد، مجبور میشود نرخهای جذابتری در بازار ارائه دهد و سپرده جذب کند.