آیا قانون تسهیلات بدون ضامن تاثیری بر سیاستهای بانکها داشته است؟

رنکینگ بانکها در وامدهی خرد

در این میان ذکر این نکته ضروری است که به دلیل اعتبارسنجی سختگیرانه بانک، در دسترس نبودن اطلاعات اعتبارسنجی بیش از 50درصد از جمعیت کشور و در نهایت فراگیر نشدن تسهیلات بدون ضامن، بسیاری از مشتریان برای دریافت وام مذکور با مشکل روبهرو شدند. بر این اساس اتخاذ وام با فیش حقوقی برای مستمری بگیران و کارکنان دستگاههای دولتی امکانپذیر است. با استناد به مطالب فوق برخی اشخاص بر عملکرد وزارت اقتصاد انتقاداتی وارد آوردند که با توجه به اینکه دریافت این تسهیلات تنها برای کارمندان بخش دولتی فراهم شده است و بسیاری از مردم در دستگاههای رسمی فعالیت نمی کنند از چه راههایی قادر به اخذ وام بدون ضامن هستند؟ در پاسخ به این سوال برخی از افراد برجسته در این حوزه اعلام کردند که برای بهره گیری از این شرایط افراد میتوانند با استفاده از کارت یارانه خود از این گزینه بانکی بهره ببرند. با توجه به عوامل مذکور روند شعبههای بانکی در خصوص پرداخت وام بدون ضامن مورد بررسی قرار گرفته است.

مشمولان وام بدون ضامن

وام بدون ضامن در دو مبلغ ۵۰ و ۱۰۰ میلیون تومانی ارائه میشود. اگر درخواستکننده شاغل، بازنشسته و مستمریبگیر دستگاههای اجرایی دولتی شامل وزارتخانهها، سازمانهای دولتی، شرکتهای دولتی، نهادهای عمومی غیردولتی و سایر شرکتهای معتبر بخش خصوصی به تشخیص بانک باشد که حقوقشان به بانک مورد تقاضای وام واریز میشود، مشمول بند ۱ هستند که میتوانند بدون ضامن و با نامه کسر از حقوق تا سقف ۵۰ میلیون تومان وام دریافت کنند. البته این افراد باید رتبه اعتباری A ,B,C داشته باشند. بقیه کارکنان بخشهای خصوصی که در بند ۱ نیستند و حقوقشان نزد بانک است مشمولان بند ۲ محسوب میشوند که در صورتی که رتبه اعتباری A و B داشته باشند میتوانند با همین شرایط وام ۵۰ میلیونی دریافت کنند.مشمولان بند ۲ اگر رتبه اعتباریشان C باشد باید یک ضامن معتبر با سفته یا چک معرفی کنند تا بتوانند تا سقف ۵۰ میلیون تومان وام بگیرند. برای وام ۵۰ تا ۱۰۰ میلیون تومانی اگر متقاضی مشمول بند یک باشد بدون ضامن، با نامه کسر از حقوق به همراه سفته یا چک میتواند درخواست وام کند. مشمولان بند دو اما باید برای وام ۵۰ تا ۱۰۰ میلیون تومانی یک نفر ضامن با سفته و چک معرفی کنند.

تعداد تسهیلات بانکها در 6ماه اخیر

وضعیت سیستمهای بانکی در دو سال اخیر حاکی از آن است که پس از ابلاغ وزارت امور اقتصاد و دارایی مبنی بر طرح پرداخت تسهیلات خرد بر مبنای اعتبارسنجی، بانکهای دولتی یا شعبههایی که بخشی از سهام آنها در اختیار دولت قرار دارد میتوانند با فیش حقوقی به دارندگان با رتبه اعتباری بالا 50 تا 100 میلیون تومان تسهیلات ارائه دهند. دادهها بیان میکند که کارمندان بخش دولتی و مستمری بگیران بیشترین جامعه آماری وام گیرندگان بدون ضامن را به خود اختصاص دادهاند که به رقمی معادل یک میلیون و 928هزار نفر رسیده است. قابل ذکر است که دریافتی وامهای خرد در بازه زمانی بهمن 1400 تا خرداد سالجاری نیز حدود 68هزار و 881 میلیارد تومان بوده است. برای درک بهتر و بررسی دقیقتر این موضوع عملکرد بانکها در 6ماه اخیر مورد بررسی قرار گرفت.

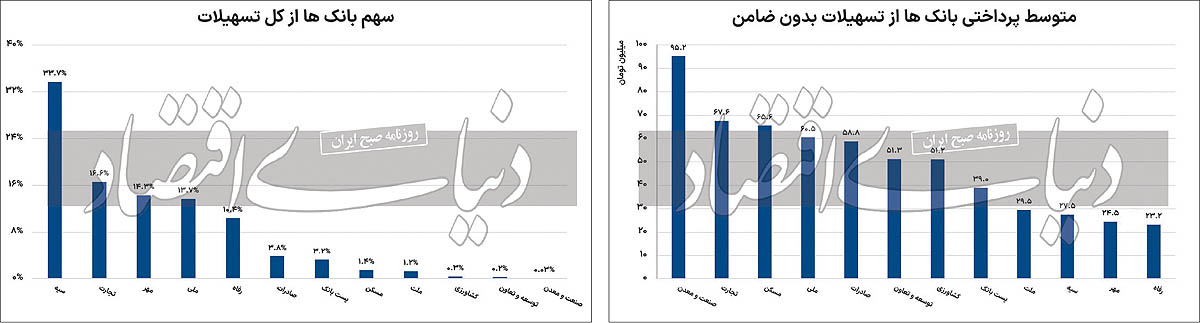

آمارها نشان میدهد که بیشترین تعداد و حجم تسهیلات اعطایی بدون ضامن را باید مربوط به بانک سپه دانست. این نهاد با 195هزار و 977 فقره تسهیلات بانکی و متوسط پرداختی 27 میلیون و 500هزار تومان صدر نشین جدول شده است. پس از این نهادمالی، بانک مهر (93هزار و 22 فقره)، رفاه کارگران(71 هزار و 764 فقره)، تجارت(39هزار و 202 فقره)، ملی(36هزار و 214 فقره)، پست بانک(13هزار و 213 فقره)، ملت(10هزار و 381 فقره)، صادرات(10هزار و 340 فقره)، مسکن(3هزار و 496 فقره)، کشاورزی(989 فقره)، توسعه تعاون(882 فقره) و بانک صنعت و معدن(58 فقره) به ترتیب بیشترین تعداد تسهیلات را در 6 ماه اخیر به خود اختصاص دادهاند. اما ترتیب بانکهای نام برده در متوسط رقم پرداختی وامها متفاوت است.

متوسط رقم پرداختی بانکها در6 ماه اخیر

با توجه به عوامل مذکور باید گفت که گرچه بانک سپه در تعداد تسهیلات ارائه شده در صدر جدول قرار دارد، اما بانک صنعت و معدن در متوسط رقم پرداختی تسهیلات با رقم 95 میلیون و 200هزار تومان رتبه یک را به ثبت رسانده است. پس از این نهاد، بانک تجارت(67 میلیون و 600هزار تومان)، مسکن(65 میلیون و 600هزار تومان)، ملی(60 میلیون و 500هزار تومان)، صادرات(58 میلیون و 800هزار تومان)، توسعه و تعاون(51 میلیون و 250هزار تومان)، کشاورزی(51 میلیون و 200هزار تومان)، پست بانک(39 میلیون و 40هزار تومان)، ملت(29 میلیون و 500هزار تومان)، سپه(27 میلیون و 500هزار تومان)، مهر(24 میلیون و 500هزار تومان) و رفاه(23 میلیون و 200هزار تومان) به ترتیب دارای بالاترین متوسط پرداختی تسهیلات در ماههای اخیر هستند. اما ارقام منتشر شده از سوی وزارت اقتصاد نیز این موضوع را تایید میکند که دریافت وام بدون ضامن برای عموم مردم امری محال است.

وام گیری برای عموم مردم محال است

بررسیهای میدانی «دنیایاقتصاد» در خصوص پروسه وامگیری در ایران بیانگر این است که برای افرادی که خارج از برخی سازمانها مشغول به کار هستند وام گیری در سطح خرد امکانپذیر نخواهد بود. به عبارت بهتر بررسیهای «دنیایاقتصاد» نشان میدهد که هیچ تفاوتی در سیاستهای بانکها در قبال تسهیلات خرد به وجود نیامده است. تا پیش از تصویب قانون تسهیلات خرد بدون ضامن، بانکها به کارکنان شرکتهایی که به نوعی با بانک ارتباط داشتند، وام خرد بدون ضامن اعطا میکردند.

به بیان دیگر سازمانی که فرد برای آن کار میکرد ضمانت وام دریافتی را بر عهده میگرفت. پس از تصویب قانون هم این روال حفظ شد و در شرایط کنونی هر بانک صرفا به گروهی از جامعه که به نوعی به بانک مرتبط میشوند تسهیلات خرد بدون ضامن اعطا میکند و در واقع هر بانک هم جامعه هدف خاص خود را در اختیار دارد.

با مراجعه به بانکهای مختلف نتیجه به دست آمده حاکی از آن بود که وامهای قابل دسترسی برای افراد وام ازدواج یا وام با سپرده بانکی است. اما سوالی که در این قسمت مطرح میشود این است که افرادی که شرایط فوق را نداشته باشند چه باید کنند؟ در پاسخ به این سوال باید بار دیگر به گزارشهای پیشین «دنیایاقتصاد» در خصوص بازار سیاه وامهای خرد اشاره کرد. در این گزارش آمده است: «با سختتر شدن شرایط وامگیری عدهای از جمله جانبازان، افراد صاحب امتیاز حساب و همچنین افراد طبقه بالای جامعه که هنگام ازدواج خود نیازی به وام ندارند، چند قدم جلوتر از افراد عادی در صف اخذ وام از بانکها هستند و در این میان با فروختن وام خود به افراد نیازمند، مبلغی را به عنوان درصد خود از وام برداشته و مابقی را به حساب شخص گیرنده واریز خواهند کرد.»

چرا افراد در اخذ وامهای خرد با مشکل روبهرو هستند؟ میتوان علت این مساله را به کمبود نقدینگی بانکها نسبت داد. میتوان گفت که سیستم بانکی ایران تحتتاثیر بایدها و نبایدهای دولت تحت عنوان تسهیلات تکلیفی با مشکلات جدی روبهرو شده است.