سیاستگذاری تا چه اندازه میتواند به رشد پایدار و توسعه بلندمدت کمک کند؟

سیاست صنعتی در عصر نااطمینانی

درگیریهای نظامی ماههای اخیر به منطقهای آسیب وارد کرده است که پیشتر نیز با ضعفهای ساختاری عمیقی از جمله بهرهوری پایین، ناکارآمدی بازار کار، محدودیت فرصتهای شغلی جدید و وابستگی شدید به صادرات نفت و گاز مواجه بوده است. دولتهای خاورمیانه، شمال آفریقا، افغانستان و پاکستان بهطور فزایندهای به سیاستهای صنعتی روی آوردهاند؛ با این حال، منطقه منا از منظر نحوه اجرای این سیاستها ویژگی متفاوتی دارد. در بسیاری از کشورهای منطقه، سیاستهای صنعتی نه صرفا از طریق وزارتخانهها و اعلام رسمی سیاستها، بلکه عمدتا از مسیر نهادهای شبهدولتی نظیر شرکتهای دولتی و صندوقهای ثروت حاکمیتی (SWF) اجرا میشوند. این گزارش تاکید میکند که سیاست صنعتی زمانی بیشترین اثربخشی را دارد که در پاسخ به ریشههای اقتصادی شکست بازار طراحی شود. در مقابل، در شرایطی که حکمرانی ضعیف، بیثباتی اقتصاد کلان و نفوذ سیاسی محدودیتهای گستردهای بر عملکرد اقتصادی تحمیل میکنند، سیاستهای صنعتی به احتمال زیاد قادر به ایجاد نتایج پایدار نخواهند بود.

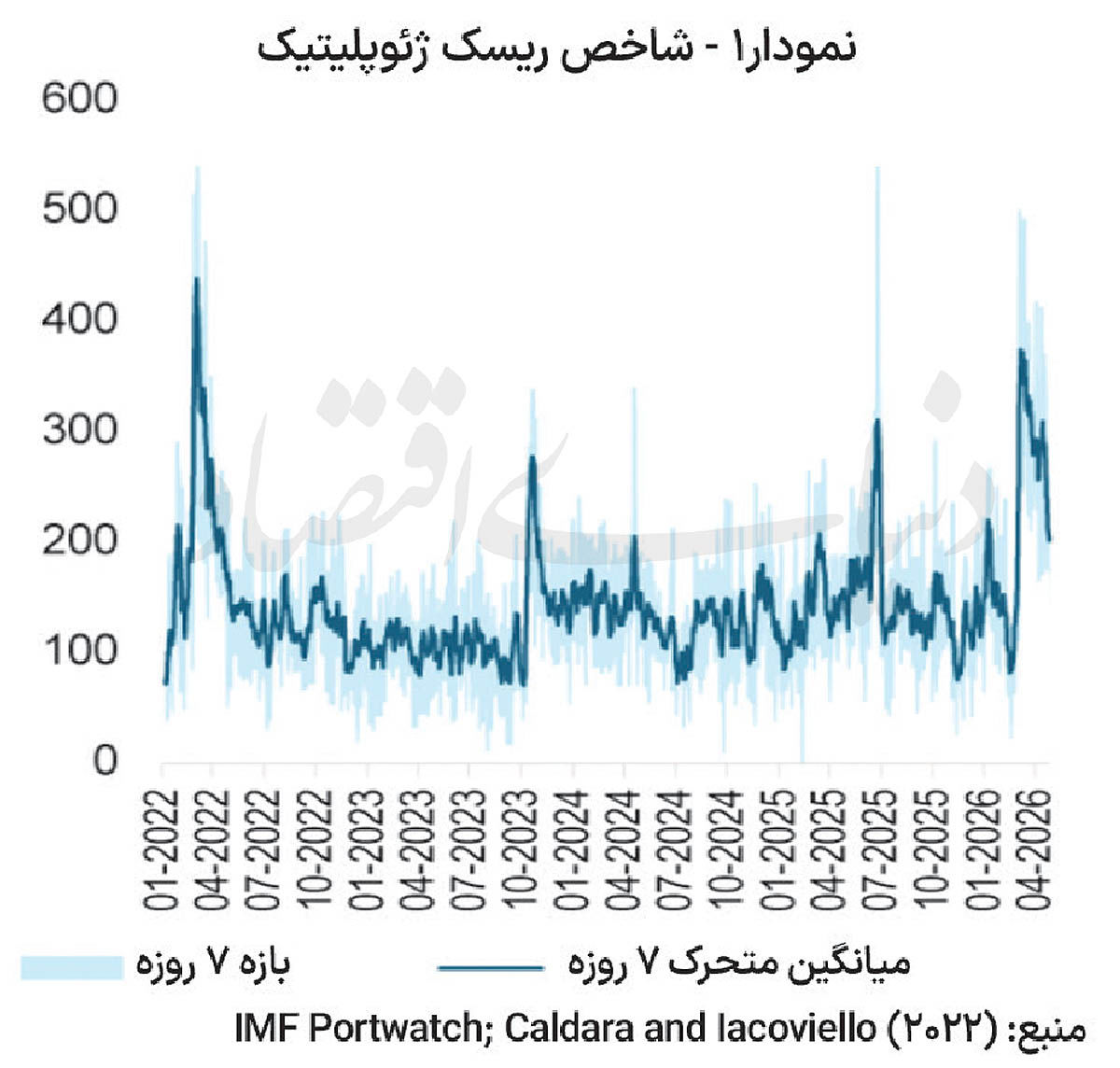

در ۲۸ فوریه ۲۰۲۶، جنگ در خاورمیانه آغاز شد و شوک ناشی از آن به سراسر منطقه و اقتصاد جهانی سرایت کرد. تازهترین گزارش بانک جهانی درباره منطقه مناپ ـ شامل خاورمیانه، شمال آفریقا، افغانستان و پاکستان ـ پیامدهای این درگیری بر اقتصاد منطقهای و جهانی را بررسی کرده و کانالهای اصلی انتقال آثار آن را ترسیم میکند. وقوع درگیری، آزمایشی برای میزان تابآوری اقتصاد جهانی است. شاخص ریسک ژئوپلیتیک به بالاترین میزان روزانه خود از سال ۲۰۰۳ رسیده است (نمودار ۱) و بسته شدن تنگه هرمز –یکی از مهمترین گلوگاههای دریایی جهان- ضربه بزرگی به عرضه جهانی نفت وارد کرده است. ترافیک دریایی در نزدیکی تنگه تقریبا متوقف شده است و قیمت نفت و گاز بین ۲۷ فوریه و ۲۲ آوریل حدود ۴۰ درصد افزایش یافته است.

شدیدترین و فوریترین پیامدهای اقتصادی این جنگ در منطقه مناپ احساس میشود؛ موضوعی که عمدتا از دو عامل ناشی است: نخست، مجاورت جغرافیایی با کانون درگیری و دوم، تاثیرپذیری مستقیم از کانالهای اقتصادی که در پی این بحران دچار اختلال شدهاند.

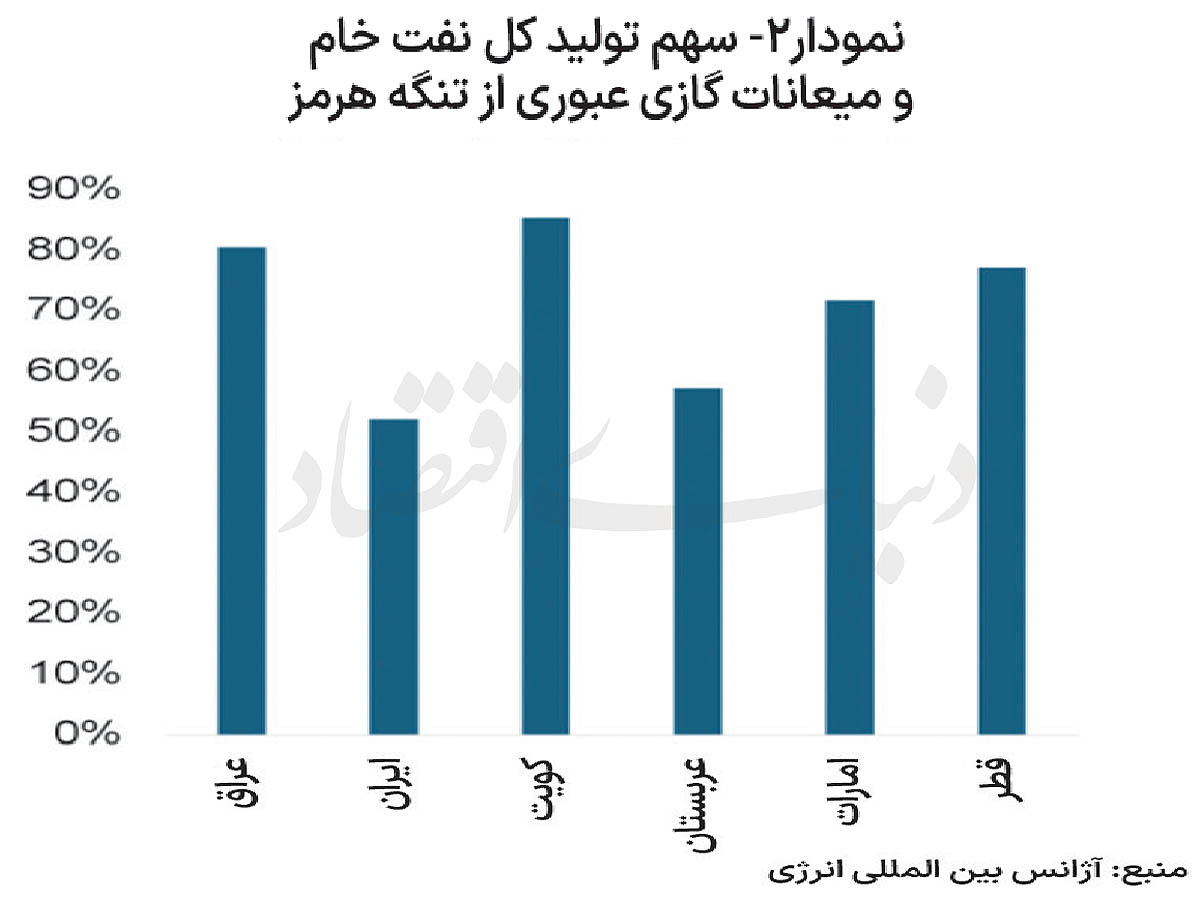

لبنان با تلفات انسانی، آوارگی گسترده، تخریب زیرساختها و اختلال اقتصادی مواجه شده است. همچنین این کشور در کنار ایران، در شرایطی وارد این درگیری شد که پیش از آن با آسیبپذیریهای اقتصادی قابلتوجهی روبهرو بود. سایر اقتصادهای درگیر بحران - شامل بحرین، عراق، کویت، عمان، قطر، عربستان سعودی و امارات متحده عربی - وابستگی بالایی به صادرات نفت و گاز دارند. از اینرو، آسیب به زیرساختهای تولید انرژی و بسته شدن احتمالی تنگه هرمز، بهعنوان مسیر اصلی انتقال صادرات این کشورها، میتواند دسترسی آنها به بازارهای جهانی را با اختلال جدی مواجه کند. (نمودار ۲)

فراتر از منطقه درگیری، اقتصادهایی مانند مصر، اردن و پاکستان با پیامدهای غیرمستقیم اما بهطور بالقوه قابلتوجهی از طریق افزایش قیمت نفت و گاز، کمبود انرژی، کاهش گردشگری و کاهش انتقال پول از سوی نیروی کار مهاجر خود که در کشورهای خلیج فارس کار میکنند، مواجه هستند. برای بسیاری از این کشورها، جنگ در منطقه زمانی آغاز شد که آسیبپذیریهایی از قبل وجود داشت مانند: وابستگی شدید به انتقال درآمد از کشورهای خلیج فارس یا بدهیهای دولتی بالا همراه با کسری بودجههای مداوم.

در نتیجه، پیشبینی بانک جهانی در مورد نرخ رشد اقتصادی کشورهای منطقه با شدت رو به پایین اصلاح شده است. رشد واقعی تولید ناخالص داخلی برای منطقه (به استثنای ایران) در سال 2026، 1.8 درصد پیشبینی میشود، که کمتر از نصف پیشبینی ژانویه (4 درصد) است. برای کشورهای عضو شورای همکاری خلیج فارس (GCC)، رشد اقتصادی ۱.۳ درصد برآورد شده که فاصله قابلتوجهی با پیشبینی قبلی ۴.۲ درصدی دارد. همچنین پیشبینی میشود رشد اقتصادی عراق، کویت و قطر بهترتیب ۸.۶، ۶.۴ و ۵.۷ واحد درصد کاهش یابد (بانک جهانی، ۲۰۲۶). در مقابل، برآورد رشد کشورهای واردکننده نفت تقریبا بدون تغییر باقی مانده، درحالیکه چشمانداز رشد برای صادرکنندگان نفت خارج از خلیج فارس ـ از جمله الجزایر و لیبی ـ بهبود یافته است.

درگیری نظامی اخیر، منطقهای را تحتتاثیر قرار داده که پیش از این نیز با ضعفهای ساختاری عمیقی دستوپنجه نرم میکرد. اقتصادهای منطقه مناپ با مجموعهای پیچیده از چالشهای مشترک مواجهاند؛ از بهرهوری پایین و ناکارآمدی بازار کار گرفته تا محدودیت فرصتهای شغلی و وابستگی شدید به صادرات نفت و گاز. در چنین شرایطی، دولتهای منطقه بهطور فزایندهای به سیاستهای صنعتی روی آوردهاند. سیاست صنعتی را میتوان مجموعه اقدامات دولتی تعریف کرد که با هدف تقویت فعالیتهای اقتصادی راهبردی طراحی میشوند (فرناندز و رید، ۲۰۲۶). این سیاستها در سالهای اخیر، هم در سطح جهانی و هم در سراسر منطقه مناپ، اهمیت بیشتری یافتهاند. ماهیت راهبردی سیاست صنعتی به این معناست که بهطور ویژه از یک بخش مشخص اقتصادی حمایت میکند. برای نمونه، یکی از محورهای سیاست صنعتی مراکش در صنعت خودرو، اجرای برنامههای آموزشی تخصصی برای توسعه مهارتهای موردنیاز این صنعت است.

اگرچه اقتصاددانان و سیاستگذاران برداشتهای متفاوتی از سیاست صنعتی دارند، اما این دو رویکرد الزاما در تقابل با یکدیگر قرار ندارند. اقتصاددانان، سیاست صنعتی را پاسخی به شکست بازار میدانند؛ وضعیتی که در آن بخش خصوصی در فعالیتهای دارای بازده اجتماعی بالا، سرمایهگذاری کافی انجام نمیدهد. در مقابل، سیاستگذاران، سیاست صنعتی را ابزاری برای مقابله با چالشهایی نظیر کمبود فرصتهای شغلی، بهرهوری پایین، محدود بودن تنوع فعالیتهای اقتصادی و آسیبپذیریهای زیستمحیطی تلقی میکنند. برخی از این چالشها ریشه در شکستهای بازار دارند؛ از جمله ضعف هماهنگی یا سرمایهگذاری ناکافی در آموزش نیروی کار. در مقابل، برخی دیگر بازتابدهنده ضعفهای نهادی عمیقتر یا شکست دولت هستند. از اینرو، سیاست صنعتی زمانی بیشترین اثربخشی را دارد که در پاسخ به ریشههای مشکلات اقتصادی طراحی شود؛ اما در شرایطی که حکمرانی ضعیف، بیثباتی اقتصاد کلان و نفوذ سیاسی محدودیتهای گستردهای ایجاد میکنند، این سیاستها احتمالا قادر به دستیابی به نتایج پایدار نخواهند بود. در طول یک دهه گذشته، تعداد سیاستهای صنعتی که بهطور رسمی از سوی دولتها در منطقه اعلام شدهاند، سه برابر شده است. بررسی ۱۹ برنامه توسعه ملی نیز از وجود اهداف مشترک قابلتوجهی حکایت دارد: بیکاری در ۱۵ برنامه بهعنوان یک چالش کلیدی شناسایی شده، ایجاد اشتغال در هر ۱۹ برنامه و توسعه سرمایه انسانی در ۱۸ برنامه در زمره اهداف اصلی قرار داشتهاند. همچنین، تنوعبخشی اقتصادی یکی از محورهای برجسته این برنامهها بوده است.

با این حال، منطقه مناپ از ناهمگنی بالایی برخوردار است. تفاوت در توان مالی دولتها، ظرفیتهای نهادی و میزان آسیبپذیری در برابر شوکها، تعیین میکند که هر کشور تا چه اندازه و با چه ابزارهایی میتواند سیاست صنعتی را اجرا کند. کشورهای عضو شورای همکاری خلیج فارس بهطور فزایندهای بر پرداخت یارانهها تکیه دارند، درحالیکه کشورهای در حال توسعه منطقه بیشتر از سیاستهای تجاری مرتبط با واردات استفاده میکنند که بار مالی محدودتری دارند. منطقه مناپ از منظر شیوه اجرای سیاستهای صنعتی، ویژگی متمایزی دارد. در این منطقه، سیاستهای صنعتی اغلب نه صرفا از طریق وزارتخانهها و بیانیههای رسمی سیاستگذاری، بلکه از مسیر نهادهای شبهدولتی، از جمله موسسات بخش عمومی و صندوقهای ثروت حاکمیتی (SWF)، به اجرا گذاشته میشوند. صندوقهای ثروت حاکمیتی در اقتصادهای پردرآمد منطقه مناپ، نسبت به تولید ناخالص داخلی، از بزرگترین صندوقهای جهان به شمار میروند. منابع این صندوقها بهطور فزایندهای در داخل کشور و در چارچوبی همسو با اهداف سیاست صنعتی سرمایهگذاری میشود. در امارات متحده عربی، ارزش داراییهای صندوقهای ثروت حاکمیتی معادل حدود ۴۶۰ درصد تولید ناخالص داخلی برآورد میشود. همچنین در عربستان سعودی، سهم داراییهای داخلی تحت مدیریت صندوق سرمایهگذاری عمومی طی سالهای ۲۰۲۰ تا ۲۰۲۴ از ۴۷ درصد به ۷۹ درصد افزایش یافته است.

در سالهای اخیر، چهار مطالعه موردی درباره سیاستهای صنعتی در منطقه انجام شده است؛ شامل اکوسیستم دیجیتال در دبی، صنعت گردشگری در مصر، صنعت خودروسازی در مراکش و خوشه صنعتی تولید توپ فوتبال در پاکستان. این نمونهها بهخوبی ناهمگونی تجربههای سیاست صنعتی در منطقه را نشان میدهند. با این حال، تمامی سیاستهای اصلاحی از جمله سیاستهای صنعتی در نهایت به وجود ثبات و صلح وابستهاند. درگیریهای نظامی در عمل نوعی «توسعه معکوس» محسوب میشوند؛ زیرا علاوه بر تحمیل هزینههای انسانی، میتوانند دستاوردهایی را که طی نسلها شکل گرفتهاند، ظرف چند هفته نابود کنند. برآوردها نشان میدهد درآمد سرانه در کشورهای درگیر جنگ، 7 سال پس از آغاز درگیری، بهطور متوسط حدود ۴۵ درصد کمتر از شرایط عادی است؛ رقمی که معادل از دست رفتن نزدیک به ۳۵ سال توسعه به شمار میرود (گاتی و همکاران، ۲۰۲۴). از این منظر، صلح برای منطقه مناپ نهتنها منافع اقتصادی قابلتوجهی به همراه دارد، بلکه پیششرطی اساسی برای دستیابی به رفاه پایدار و بلندمدت محسوب میشود.

* پژوهشگر اقتصادی