مرکز پژوهشهای مجلس بررسی کرد

مدل بهینه حکمرانی مالی

درحالحاضر مدیریت مالی دولت به عنوان یکی از محورهای مهم اصلاح ساختار بودجه نیازمند اصلاحات است تا علاوه بر تبدیل شدن بودجه به تنها سند سیاستگذاری مالی، ارتباط بودجه و وظایف دستگاهها تقویت شده، بهرهوری افزایش یافته و رویههای استقراض مخرب دولت اصلاح شود. مهمترین موارد این اصلاحات شامل «درج تمامی دخلوخرج دولت در سقف بودجه عمومی»، «انسداد مجاری بدهی و اوراقیسازی تمامی بدهیها»، «اوراقیسازی بدهیهای دولت»، «تدوین بودجه برنامهمحور و تفکیک متولی تدوین از مجری آن»، «پایش و مدیریت تعهدات عمومی» و در نهایت «مدیریت مخارج دولت» است. مرکز پژوهشهای مجلس در گزارش «موضوعات راهبردی بخش عمومی (بودجه)» به بررسی ابعاد مختلف این موضوع پرداخته است.

نیاز مالیه به اصلاحات

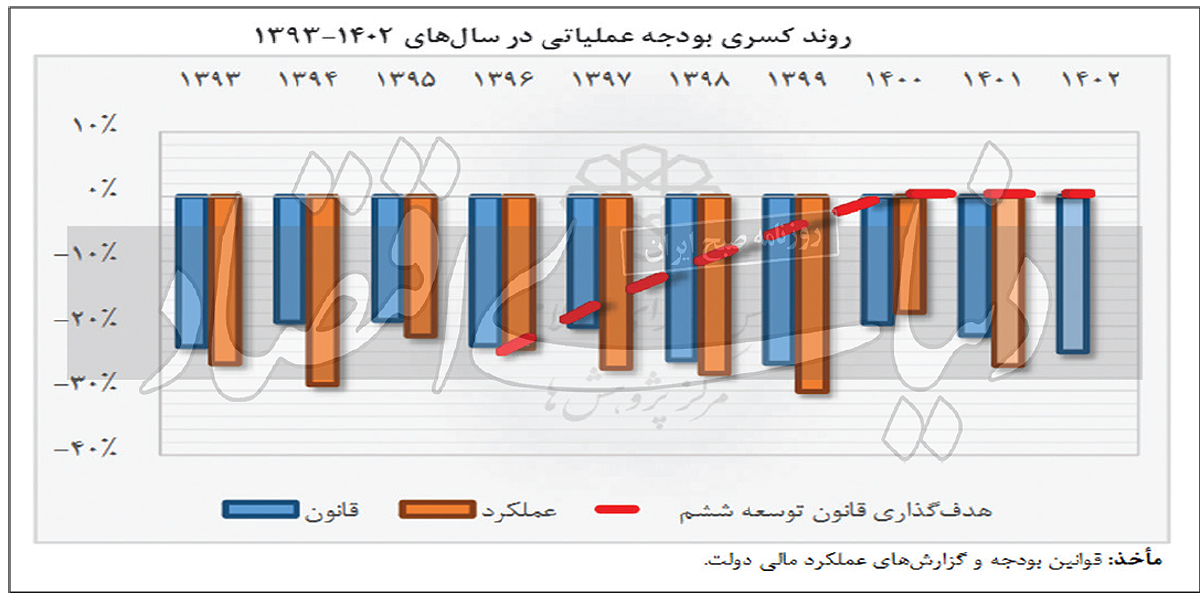

گزارش مرکز پژوهشهای مجلس بیان میکند که برنامه هفتم توسعه در زمانی به مجلس ارائه شد که اقتصاد ایران طی یک دهه اخیر با چالشهایی از جمله تورمهای بالا، رکود اقتصاد، نرخ پایین تشکیل سرمایه ثابت، کسری بودجه عملیاتی مزمن و نوسانات شدید ارزش مواجه بوده است. میتوان گفت وقوع شوکهای تحریمی در ابتدای دهه 1390 شمسی در کنار سیاستهای اقتصادی نادرست دولتها از یک سو و مشکلات ساختاری در حوزههای مختلف از جمله بخشهای تولیدی، نظام بانکی، و تامین اجتماعی از سوی دیگر به افزایش فشار بر مخارج دولت و بدتر شدن وضعیت کسری بودجه دولت منتهی شده است.

این مسائل در نهایت به کسری بودجه فزاینده، افزایش بدهیهای دولت و کاهش میزان اعتبارات تملک دارایی سرمایهای تخصیصیافته منجر شده است. در کنار این مسائل نظام مالیه عمومی کشور نیز در چند دهه اخیر از تحولات بینالمللی و تجربه کشورهای موفق فاصله گرفته است. قوانین مربوط به حوزه بودجه و قانون محاسبات عمومی قدیمی بوده و با ادبیات جدید مورد بازنگری قرار نگرفتهاند. به همین جهت لازم است همراه با دنبال کردن اصلاح ساختار بودجه برای کاهش کسری از طریق تقویت منابع مالیاتی و مدیریت هزینهها، نظام مالیه عمومی نیز اصلاح شود.

این گزارش بیان میکند همه قواعد اقتصاد کلان حداقل یک ویژگی مشترک دارند. این قواعد با حذف مداخلات صلاحدید سیاستگذار، به دنبال اعتباربخشی به اجرای سیاستهای کلان هستند. مدیریت مالی دولت نیز، به عنوان یکی از محورهای مهم اصلاح ساختار بودجه، نیازمند اصلاحات است تا علاوه بر تبدیل شدن بودجه به تنها سند سیاستگذاری مالی، ارتباط بودجه و وظایف دستگاهها تقویت شده، بهرهوری افزایش یافته و رویههای استقراض مخرب دولت اصلاح شود. مهمترین موارد این اصلاحات شامل «درج تمامی دخل و خرج دولت در سقف بودجه عمومی»، «انسداد مجاری بدهی و اوراقیسازی تمامی بدهیها»، «اوراقیسازی بدهیهای دولت»، «بودجه برنامهمحور و تفکیک متولی تدوین از اجرا»، «پایش و مدیریت تعهدات عمومی» و در نهایت «مدیریت مخارج دولت» است.

در مسیر مدیریت مطلوب مالیه

یکی از نکات مهم و قابلتوجه در زمینه اصلاحات مالیه کشور درج تمامی دخلوخرج دولت در سقف بودجه عمومی است. این گزارش بیان میکند لازمه هرگونه تصمیمگیری در حوزه بودجه، تحلیل سیاست مالی و حتی اظهارنظر درباره اندازه مخارج دولت، اطلاع دقیق و صحیح از جزئیات عملیات مالی دولت است. از آنجایی که عمده تحلیلها و تصمیمها درباره بودجه کشور بر سند بودجه و ارقام منابع و مصارف عمومی متمرکز است، در الگوی صحیح مالیه عمومی باید همه عملیات مالی دولت در سقف منابع و مصارف عمومی منعکس شود. بنابراین لازم است در برنامه هفتم توسعه نسبت عملکرد مصارف بودجه عمومی به کل مخارج دولت در سال تعریف شده و برای پنج سال آینده هدفگذاری شود. انسداد مجاری بدهی و اوراقیسازی تمامی بدهیها دومین گام در مسیر دستیابی به چشمانداز مدیریت مطلوب مالیه دولت در برنامه هفتم توسعه است.

از آنجایی که کسری بودجه دولت در سالهای مختلف به شکل بدهیهای غیرسیال در ترازنامه بانکها، بانک مرکزی، شرکتهای پیمانکاری خصوصی و صندوقهای بازنشستگی ظاهر شده است، این نحوه ایجاد بدهی علاوه بر عدمشفافیت، موجب اخلال در کارکرد نهادهای طلبکار و در نتیجه فضای اقتصاد کشور میشود. همچنین ایجاد بدهی دولت از این مجاری تحت نظارت و کنترل نبوده و موجب به وجود آمدن مخاطره در پایداری بدهیهای دولت خواهد شد. روش صحیح تامین مالی دولت از محل تامین بدهی انتشار اوراق بدهی در بازار و استفاده از منابع مالی حاصلشده برای بازپرداخت مخارج و هزینههاست.

سازمان برنامه، برنامه توسعه بنویسد

این گزارش بیان میکند وضعیت مطلوب تامین مالی دولت و حتی شرکتهای دولتی استقراض از طریق عرضه اوراق بدهی است. درحالحاضر تنها 5/ 14درصد از بدهیهای دولت و شرکتهای دولتی بهصورت اوراق بدهی بوده و باقی بدهیها غیرسیال و غیربازاری است. این نسبت به تفکیک برای دولت 37درصد و برای شرکتهای دولتی نزدیک به صفر درصد است. بنابراین لازم است در برنامه هفتم توسعه نسبت بدهیهای اوراقی به مجموع بدهیها به عنوان شاخص کیفیت بدهی و انسداد مجاری بدهیهای مخرب دولت تعریف شده و برای پنج سال آینده هدفگذاری شود.

نکته قابلتوجه بعدی در زمینه اصلاحات مالیه کشور تلاش برای داشتن یک بودجه برنامهمحور و تفکیک متولی تدوین از مجری آن است. این گزارش پیشنهاد میکند سازمان برنامه و بودجه همانند گذشته مسوولیت تنظیم برنامههای توسعه کشور و سند بودجه را بر اساس اصول بودجه برنامهای عهدهدار شود. در این صورت پس از تصویب بودجه در مجلس و نهایی شدن قانون بودجه و ابلاغ آن از سوی رئیسجمهور، خزانهداری کل کشور عملیات اجرای بودجه جاری اعم از تخصیص، پرداخت و مدیریت تعهدات و مدیریت نقدینگی و بدهیهای دولت را عهدهدار خواهد بود. سازوکار تخصیص به شکل فعلی وجود نخواهد داشت و تنها اجازه انحراف اندک از مصوبه مجلس وجود خواهد داشت. گزارشدهی مالی و نظارت مالی بر عهده خزانهداری و گزارشدهی و نظارت عملیاتی در پایان سال مالی نیز برعهده سازمان برنامه است.

سازمان برنامه با برگزاری جلسات منظم نظارتی در انتهای سال، عملکرد دستگاهها را پایش کرده و از آن به عنوان معیاری برای بودجهریزی سال آینده استفاده خواهد کرد. برای افزایش هماهنگی، نقش خزانهداری در تنظیم بودجه نیز نسبت به قبل تقویت خواهد شد. در نهایت میتوان گفت به عنوان بخشی از فرآیند بودجهریزی، دولت باید به ارزیابی و مدیریت مخارج خود اقدام کند. درحالحاضر سازوکار مشخصی برای ارزیابی نتایج حاصل از مخارج دولت و میزان هزینه انجامشده برای دستیابی به اهداف وجود ندارد. بنابراین لازم است در برنامه هفتم توسعه دولت مکلف به بازنگری دورهای در مخارج خود شود، به گونهای که در 5 سال تمامی مخارج دولت مورد بررسی و ارزیابی قرار گیرد.