رئیس کل بانک مرکزی در صحبتهای خود به تجربه ۹۰ کشور در استفاده از ابزار نرخ سود اشاره کرد

تور جهانی مهار تورم

سخنان رئیس کل

روز گذشته، علی صالحآبادی، رئیس کل بانک مرکزی، در محل این نهاد در جمع خبرنگاران حاضر شد و ضمن پاسخ به سوالات آنها، درباره موضوعاتی چون تورم، رشد اقتصادی، کسری بودجه، فروش اوراق و بازار ارز توضیحاتی را ارائه داد. در میان سخنان صالحآبادی، یک نکته قابلتوجه به چشم میخورد. رئیس کل بانک مرکزی در خلال صحبتهایش درباره کنترل تورم گفت: «در بیش از ۹۰ کشور دنیا طی ماههای گذشته اصلاح نرخ سود بانکی انجام شد؛ روسیه نرخ بهره را یکشبه دوبرابر کرد و به ۲۰درصد رساند. در آمریکا هم نرخ بهره به بیش از ۴درصد رسید. در ایران به این مقوله به عنوان ابزار سیاست پولی نگاه نشده و باید اصلاح شود؛ از سال ۹۹ دیگر اصلاحاتی در خصوص نرخ سود انجام نشده. باید حتما از این ابزار استفاده کنیم که منوط به تایید شورای پول و اعتبار است که در حال پیگیری و بررسی آن هستیم.»

این سخنان حاکی از آن است که سیاستگذاران پولی پس از نیم قرن متوجه اهمیت ابزار نرخ بهره در کنترل نرخ تورم شدهاند. مکانیسم عملکرد سیاست هدفگذاری تورمی با لنگر نرخ بهره بر این اساس است که سیاستگذار سعی میکند با استفاده از نرخ اسمی بهره سیاستی، و با ابزار عملیات بازار باز، انتظارات تورمی کنشگران اقتصادی را در نرخ تورم هدف همگرا کند. بر این اساس بالا بردن نرخ بهره سیاستی موجب میشود افراد بیشتری مصرف خود را به بعد موکول کنند و ترجیح دهند پول در دسترس خود را با هدف کسب سود بیشتر سپردهگذاری کنند. این اقدام با کاهش قدرت خرید موجود در اقتصاد و جذب آن در اوراق بدهی دولتی، رشد سطح قیمتها را تحت کنترل درمیآورد. فقدان این مکانیسم در ایران موجب شده کنترل تورم در کشور به کنترل لنگر ارزی محدود شود و بانک مرکزی با استفاده از کنترل قیمت دلار، سعی در کنترل نرخ تورم داشته باشد.

انفعال پولی و تهدید بازارها

این انفعال پولی در هفتههای اخیر نیز کاملا قابلمشاهده است و بهدرستی در صحبتهای صالحآبادی منعکس شده است. التهاب موجود در بازار داراییها تا حد زیادی به این انفعال پولی باز میگردد. بیش از ۸۰درصد نقدینگی کشور در حسابهای مدتدار بانکی قرار دارد. افزایش انتظارات تورمی و عدمتطبیق نرخ بهره با این انتظارات موجب میشود سپردهگذاران ترجیح دهند سپردههایشان را از بانک خارج و در بازارهایی سرمایهگذاری کنند که انتظار دارند بازدهی بالاتری نسبت به سپرده بانکی داشته باشند. این مساله موجب میشود بازارهایی چون ارز، سکه و خودرو شاهد افزایشهای چشمگیر در روزهای اخیر باشند. این در حالی است که سیاستگذار پولی نتوانسته هیچ واکنشی به این مساله نشان بدهد؛ موضوعی که مورد تاکید صالحآبادی قرار گرفت. بدون شک عدم وجود ابزار نرخ بهره موجب میشود بانک مرکزی در برابر التهاب در بازارها نتواند اقدام موثری انجام دهد.

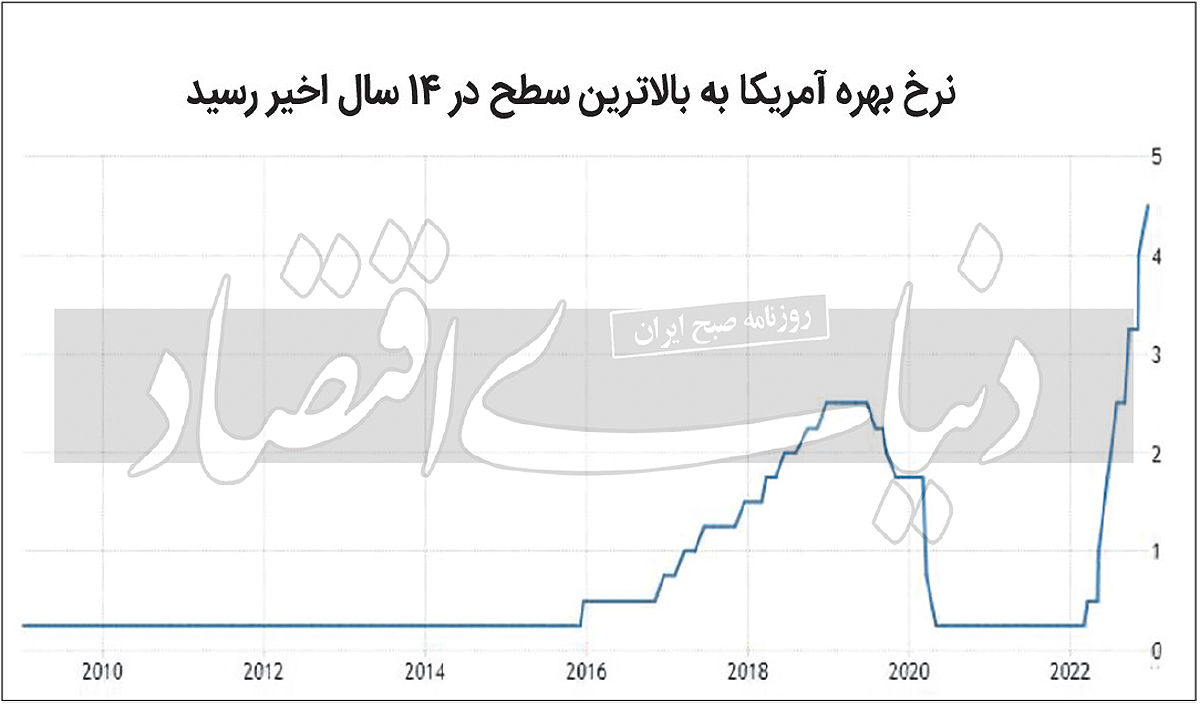

واکنش فد به موج تورم

رئیس کل بانک مرکزی در سخنانش به تجربه بیش از ۹۰ کشور در کنترل تورم از طریق ابزار نرخ بهره اشاره کرد. برخی از این تجربیات در ماههای اخیر رخ دادهاند و میتوان از آنها به عنوان نمونههای موفق سیاستگذاری پولی با استفاده از ابزار نرخ بهره یاد کرد. بر این اساس با رکوردشکنی تورم در آمریکا، فدرالرزرو طی چند مرحله نرخ بهره سیاستی را تا سطح ۵/ ۴درصد افزایش داد. این موضوع باعث شده نرخ تورم از سطح اوج خود، یعنی ۱/ ۹درصد، ۲درصد کاهش یابد و به ۱/ ۷درصد برسد. با این حال جرمی پاول، رئیس فدرال رزرو، همچنان بر این نکته تاکید دارد که تا زمانیکه تورم به سطح هدفگذاریشده بازنگردد فدرالرزرو همچنان بر افزایش نرخ بهره سیاستی اصرار خواهد داشت.بانک مرکزی اروپا نیز همین رویه را در مقابل تورم روزافزون حوزه یورو در پیش گرفت و با افزایش نرخ بهره سیاستی سعی دارد از افزایش سطح قیمتها جلوگیری کند. این دو بانک مرکزی را میتوان به عنوان نمونهای از پیگیری سیاست هدفگذاری تورمی با لنگر نرخ بهره در کشورهای پیشرفته به شمار آورد.

جنگ روسیه با تورم

نمونه دیگری از هدفگذاری تورمی، مربوط به تجربه روسیه است. الویرا نابیولینا، رئیس بانک مرکزی روسیه، از دورانی که کنترل بانک مرکزی این کشور را در دست گرفت، با پیگیری سیاست هدفگذاری تورمی با لنگر نرخ بهره توانست مشکل تورم مزمن روسیه را کنترل کرد. واکنش نابیولینا به تحریمهای اقتصادی وضعشده در واکنش به حمله روسیه به اوکراین، در سخنان امروز رئیس کل بانک مرکزی بازتاب یافت. بر این اساس همزمان با سقوط ارزش روبل، بانک مرکزی روسیه نرخ بهره را بیش از ۵/ ۱۰واحد درصد افزایش داد و به ۲۰درصد رساند. این اقدامات بانک مرکزی روسیه توانست شوک اولیه تحریم بر اقتصاد روسیه را دفع کند. در ادامه با ثبات یافتن اقتصاد کلان بانک مرکزی این کشور تلاش کرد با کاستن از نرخ بهره سیاستی به مبارزه با رکود برود؛ سیاستی که موجب شد نرخ بهره به سطحی پایینتر از آغاز جنگ بازگردد.

تورم در ترکیه به گل نشست

با وجود مثالهای موفق در زمینه سیاستگذاری پولی مبتنی بر نرخ بهره، همسایه غربی ایران یک نمونه از عدم توفیق تخطی از این سیاست به حساب میآید. اصرار رئیسجمهور ترکیه به کاهش نرخ بهره موجب شد بانک مرکزی این کشور طی مخالفهایش با این نظر رئیسجمهور دچار برخی تغییرات شود و استقلال نسبی خود را از دست بدهد. این موضوع باعث شد سیاست پولی نامتعارف مورد تاکید اردوغان بر سیاست پولی متعارف هدفگذاری تورمی با نرخ بهره ترجیح یابد. درنتیجه تاکید بر این سیاست و تداوم نرخ بهره منفی، تورم ترکیه در این روزها تا سطح بیش از ۸۵ افزایش یافته است.