پنج سناریوی تامین کسری بودجه ۱۴۰۰ در نیمه دوم سال بررسی شد

پیام بودجه منهای اوراق

آزادسازی تورم با حبس اوراق

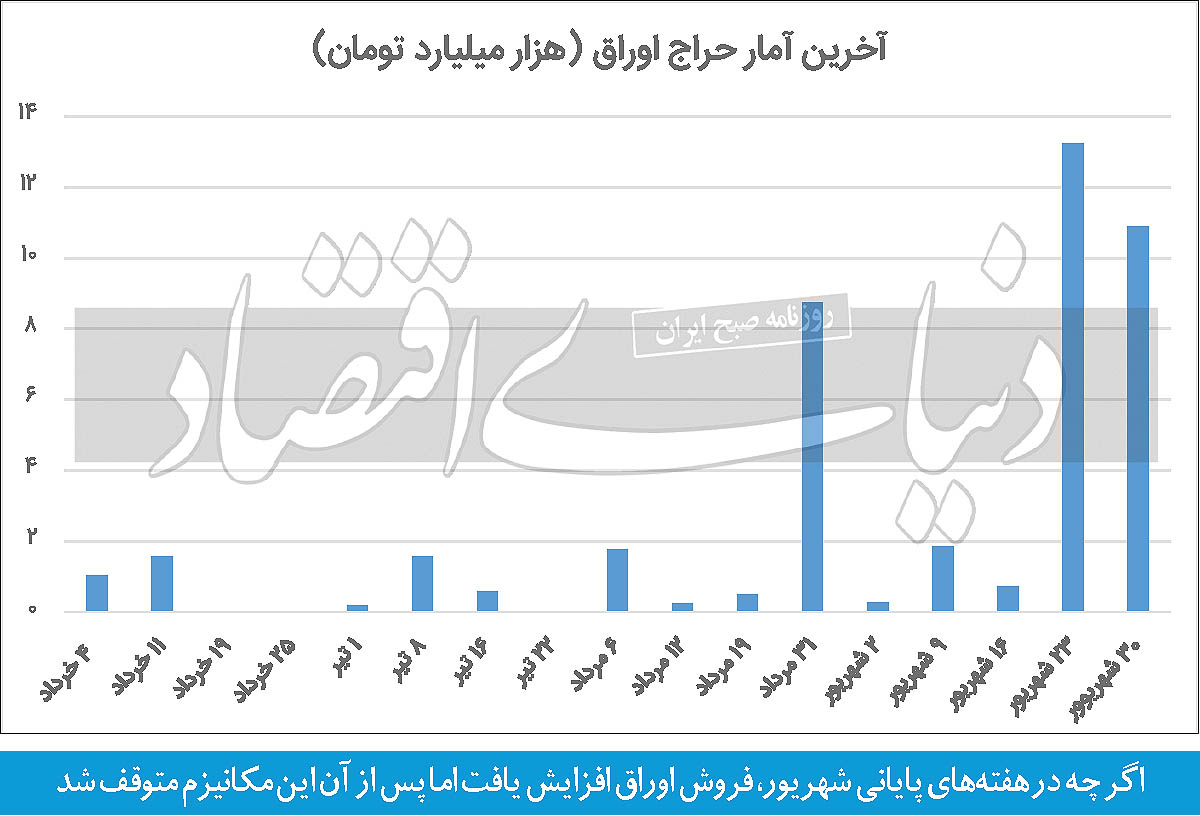

رئیس سازمان بورس دوشنبه هفته جاری، در مصاحبهای خبر داد که دولت در 40روز گذشته اقدام به فروش اوراق نکرده است. پیشتر نیز وزیر اقتصاد از تامین مالی بودجه مهرماه، بدون استقراض و فروش اوراق خبر داده بود. با این همه بهزعم صاحبنظران در شرایط موجود، بهترین راهحل برای تامین مالی کسری بودجه، فروش اوراق خواهد بود.

حال سوال اصلی این است که دولت چگونه توانسته هزینههای بودجه ماه مهر را تامین کند؟ به طور کلی، دولت پنج سناریو برای تامین مالی هزینههای خود دارد؛ «فروش اوراق مالی»، «افزایش صادرات نفتی»، «استقراض مستقیم از بانک مرکزی»، «استقراض غیرمستقیم از بانک مرکزی از طریق فشار به بانکها» و «استفاده از منابع صندوق توسعه ملی»، پنج راهحل دولت برای تامین مالی هستند. با توجه به اینکه درآمدهای نفتی دولت در ماههای گذشته تغییر معناداری نکرده و استفاده از فروش اوراق از دستور کار خارج شده است، به نظر میرسد تامین مالی از طریق استقراض مستقیم و غیرمستقیم از بانک مرکزی و همچنین منابع صندوق توسعه انجام شده است. به باور اقتصاددانان، این سه گزینه در بلندمدت سبب افزایش نقدینگی و تشدید تورم در کشور میشوند. بنابراین، فروش اوراق بهترین گزینه در شرایط موجود خواهد بود. البته اوراق در اقتصاد مزایای فراوانی ایجاد میکند. به عنوان نمونه، اوراق پولی میتواند ابزاری در دسترس بانک مرکزی برای کنترل نرخ بهره باشد. همه اینها نشان از آن دارد که حذف سیاست فروش اوراق در کنار عدمتغییر در وضعیت هزینه-درآمد بودجه خبر خوبی برای اقتصاد ایران نیست.

کسری در بودجه انبساطی

به گفته مقامات دولتی و وزارت اقتصاد، در بودجه دولت تعهدات زیادی وجود دارد که متناسب با درآمدها نیست. رشد بیش از 100درصدی هزینههای دولت در سالجاری نسبت به سال گذشته در کنار عدمتغییر درآمدهای پایدار دولت نشان از آن دارد که بودجه سالجاری دارای کسری زیادی است. این امر از ابتدا نیز برای بسیاری از صاحبنظران اقتصادی مسجل بود، اما دولت و مجلس در سال گذشته به طور کاملا هماهنگ اقدام به افزایش بیرویه هزینهها کردند. بر اساس اعلام مرکز پژوهشها، کسری بودجه سالجاری حدود 300هزار میلیارد تومان تخمین زده شده که این امر نشان از تایید کسری بودجه دولت از طرف نهادهای پژوهشی حاکمیتی نیز دارد. این حجم از کسری بودجه در شرایط انتظارات تورمی موجود مطمئنا برای اقتصاد ایران متناسب و منطقی نیست، اما با در نظر گرفتن این امر که کسری بودجه وجود دارد، تنها راهحل برای تامین این کسری، فروش اوراق خواهد بود. با این حال به گفته مقامات دولتی در یک ماه و نیم گذشته، دولت به این امر اهتمام جدی نداشته است.

حبس اوراق در پاییز

وزیر اقتصاد اوایل ماه گذشته در توییتی عنوان کرد که «دولت سیزدهم در شهریور بدون یکریال استقراض جدید از بانک مرکزی توانست بودجه خود را تامین کند و زودتر از پایان شهریور حقوق کارکنان دولت واریز شد.» مدتی نگذشت که همتی، رئیس اسبق بانک مرکزی به این سخنان وزیر اقتصاد پاسخ داد. او در این باره در توییتر نوشت: «اعلام شد که از شهریورماه هیچگونه استقراضی از بانک مرکزی نبوده است. خوب است بدانیم تامین کسری از طریق فشار به بانکها و صندوقهای آنها نیز به اضافهبرداشت سنگین از بانک مرکزی منجر میشود که شده است. نتیجه، استقراض غیرمستقیم و بسط پایه پولی است. آمارهای پولی پایان مهرماه مشخص میکند!» چند روز پس از سخنان همتی در توییتر، خاندوزی به سخنان او پاسخ داد و نوشت: «در شرایطی که کشور با کسری بودجه بیسابقه، تحویل دولت سیزدهم شده بود، به لطف خدا در مهرماه مخارج دولت «بدون هیچ انتشار اوراق بدهی جدید» تامین شد.» این پرسش و پاسخ توییتری بین وزیر اقتصاد و رئیس اسبق بانک مرکزی نشان از آن دارد که همچنان کسری بودجه مهمترین مساله دولت است و دولت از راههای متنوعی برای تامین این کسری استفاده کرده است. دو روز قبل نیز رئیس سازمان بورس عنوان کرد که در 40روز گذشته، دولت فروش اوراقی نداشته است. عشقی در این باره گفت: «بخش عمده تامین کسری بودجه دولت از محل مولدسازی داراییها خواهد بود. دولت در 40روز گذشته حتی یکریال اوراق در بازار سرمایه نفروخته است.» همه اینها نشان از آن دارد که دولت از فروش اوراق برای تامین مالی استفاده نکرده و از راههای دیگر تامین مالی کرده است.

سناریوهای تامین مالی بودجه

با توجه به اینکه دولت از فروش اوراق برای تامین مالی استفاده نکرده، در این موقعیت مجبور شده است برای تامین مالی هزینههای پایدار خود از مسیرهای دیگری استفاده کند. در این زمینه میتوان سناریوهای متفاوتی را در نظر گرفت. اولین سناریو این است که در ماههای گذشته، درآمدهای نفتی و دسترسی دولت به ارزهای خارجی افزایش پیدا کرده و این امر تاثیر خود را در تامین مالی هزینهها داشته است. این سناریو اگرچه بهترین و کمخسارتترین سناریو در نبود فروش اوراق محسوب میشود، اما احتمال آن بسیار ناچیز است. دیگر گزینه پیشروی وزارت اقتصاد برای تامین مالی هزینههای بودجه، استقراض مستقیم از بانک مرکزی است که بر اساس قانون این امر ممکن نیست و در اظهارنظر وزیر اقتصاد نیز عنوان شده که از این راه برای تامین مالی هزینهها استفاده نشده است. سناریوی سوم، استقراض غیرمستقیم از بانک مرکزی است. در این راهحل، دولت به جای استقراض مستقیم از بانک مرکزی به بانکها فشار آورده و این بانکها عملا با دادن وام به نهادهای دولتی و نیمهدولتی، بخشی از کسری بودجه دولت را تامین میکنند. سناریوی چهارم نیز استفاده از منابع صندوق توسعه برای تامین مالی بدون دسترسی به ارزهای خارجی است. در این گزینه، دولت منابع صندوق توسعه را مورد استفاده قرار داده، اما چون به دلارهای نفتی دسترسی ندارد، عملا موجب افزایش پایه پولی میشود. قطعا اگر دولت از بانک مرکزی به صورت مستقیم استقراض نکرده و به گفته وزیر اقتصاد برای تامین بودجه، اوراقی نیز به فروش نرسیده است، راهی جز فشار آوردن به بانکها و تامین مالی از طریق بانکهای کشور در کنار استفاده از منابع صندوق پیشروی دولت نبوده است. مثلا دولت برای تامین بخشی از بودجه خود میتواند به بانکها برای خرید اوراق دولتی فشار بیاورد یا برخی هزینههای خود را از نظام بانکی به شکل وام و تسهیلات تامین کند. مثلا دولت میخواهد کالاهای اساسی موردنیاز جامعه را خریداری کند؛ برای این منظور و برای گرفتن اعتبار به بانکها فشار میآورد تا مبالغ مورد نظر را بهمنظور خریدهای تضمینی دریافت کند.

همه این راهحلهایی که دولت طی میکند، در نهایت موجب واردشدن فشار غیرمستقیم به بانک مرکزی و سیستم بانکی کشور میشود. در بلندمدت تاثیر سناریوی سوم و چهارم، یعنی استقراض غیرمستقیم از بانک مرکزی و استفاده از منابع صندوق توسعه ملی، مانند اثر استقراض مستقیم از بانک مرکزی است؛ به این معنا که این امر در بلندمدت سبب افزایش پایه پولی میشود و افزایش پایه پولی، تاثیر خود را بر افزایش نقدینگی و ایجاد تورم خواهد گذاشت. به باور اقتصاددانان، تورم نیز نوعی مالیات تورمی خواهد بود و بیشترین تاثیر را بر اقشار کمدرآمد جامعه وارد خواهد کرد. همه اینها نشان از آن دارد که فروش اوراق مالی از طرف دولت، بهترین گزینه برای تامین مالی هزینههای دولت است.

پاسخ به سه ابهام در زمینه فروش اوراق

دولت نیز برای عدمفروش اوراق مالی دلایلی را مطرح میکند. یکی از دلایلی که برخی صاحبنظران مطرح میکنند، این است که فروش اوراق مالی نوعی آیندهفروشی است و ممکن است در آینده اثرات جبرانناپذیری بر اقتصاد ایران داشته باشد. در پاسخ به این انتقاد باید گفت، در شرایطی که نرخ تورم سالانه بیش از 40درصد و انتظارات تورمی بالاست، فروش اوراق مالی با نرخ سود 20درصد به سود دولت تمام خواهد شد. به عبارت دیگر، هزینه استفاده از این ابزار برای دولت در سالهای آینده بسیار پایین خواهد بود. دومین ابهام و اشکالی که برخی از صاحبنظران مطرح میکنند، این است که نسبت اوراق به تولید ناخالص داخلی به سطح نگرانکنندهای رسیده است و باید مدیریت شود.

در پاسخ به این ابهام باید گفت با مقایسه نسبت بدهی به تولید ناخالص داخلی در ایران و سایر کشورها میتوان پی برد که این نسبت در ایران بسیار پایین است و در بسیاری از کشورها، سطح بدهیها بیش از اندازه تولید ناخالص داخلی است. البته باید در زمینه تامین مالی از طریق اوراق مالی شفافیت ایجاد شود و ابزارها مدام بهروزرسانی شوند تا در آینده بحران بدهیها به وجود نیاید. همچنین دولت ناچار است در سالهای آینده هزینههای خود را مدیریت کند تا معضل بدهیها به یک معضل اساسی تبدیل نشود. اما در شرایط حاضر با وجود کسری بودجه شدید در بودجه هیچ راهی غیر از فروش اوراق مالی وجود ندارد. به طور کلی، به گفته صاحبنظران اقتصادی تنها راهحل ممکن برای تامین مالی هزینههای بودجه، فروش اوراق خواهد بود، ولی این سطح از کسری بودجه حتما در سالهای آینده نیاز به مدیریت دارد تا به بحران بزرگتری تبدیل نشود. سومین ابهام در این زمینه این است که برخی از صاحبنظران مطرح میکنند فروش اوراق عملا به بورس آسیب خواهد زد. این در حالی است که بنابر رای بسیاری از صاحبنظرانی که در حوزه بورس و بازارهای مالی فعالیت میکنند، فروش اوراق نهتنها به روند بلندمدت بورس آسیبی نمیزند، بلکه باعث تعمیق بازارهای مالی از جمله بورس خواهد شد و افراد میتوانند بخشی از پرتفوی خود را به اوراق مالی تخصیص دهند. این امر سبب میشود که فعالان بازارهای سرمایه بتوانند بهراحتی به مدیریت ریسک روی بیاورند؛ زیرا اوراق از جمله داراییهای مالی محسوب میشود که ریسک کمی دارد. همه این عوامل در کنار یکدیگر نشان میدهد که تامین مالی از طریق فروش اوراق، بهترین گزینه پیشروی دولت است و دولت اگر خواهان مدیریت بدهیهاست، باید از سال آینده هزینههای خود را مدیریت کند.

دیگر مزیتهای اوراق

علاوه بر اینها وجود اوراق در اقتصاد کشور میتواند اثرات مثبت دیگری نیز داشته باشد. دولت میتواند نهادهایی مانند بانکها و صندوقهای بازنشستگی را که دارای مشکل نقدشوندگی هستند، از این طریق یاری کند. در حال حاضر، نوع کمک مالی دولت به صندوقهای بازنشستگی دچار اشکال است و در بلندمدت مشکلات عدیدهای ایجاد میکند. تامین مالی نهادهای دولتی از طریق اوراق میتواند یکی از راهحلهای دولت برای رفع مشکل این نهادها باشد. علاوه بر اینها، وجود اوراق در اقتصاد کشور سبب میشود که استفاده از عملیات بازار باز توسط بانک مرکزی تسهیل شود و سیاستگذار پولی با فراغ بال بیشتری اقدام به مدیریت بازار بین بانکی کند. عملیات بازار باز یکی از ابزارهای قدرتمند در دسترس دولت برای مدیریت بازارهای مالی است و میتواند ابزار مناسبی برای مدیریت نرخ بهره در بازار بین بانکی باشد.

موتور روشن جذب پول