توزیع سپردهها و تسهیلات

به عنوان نمونه آقای مصباحیمقدم از نمایندگان پیشین مجلس و عضو مجمع تشخیص مصلحت نظام سال ۱۳۹۵ در یک برنامه تلویزیونی گفته بود ۸۰ درصد سپردههای بانکی متعلق به ۲ درصد سپردهگذاران است (روزنامه اعتماد- یکم دیماه ۱۴۰۱). همچنین دکتر عباس شاکری از روسای پیشین دانشکده اقتصاد دانشگاه علامه طباطبایی در فروردین سال جاری طی یادداشتی در رسانه تحلیلی این دانشگاه، نوشته بود حدود ۷۴ درصد سپردهها به یک درصد سپردهگذاران تعلق دارد.

این گفتهها معمولا بدون اینکه مرجع معتبری برای آن ارائه شود مبنای بسیاری از داوریها حتی در مقالات علمی قرار گرفته و از آنها نتیجهگیریهایی درباره فقر و نابرابری و نظایر آن صورت میگیرد. همچنین این ادعاها معمولا محملی برای حمله به بانکها و بخش خصوصی در سالهای اخیر بوده است.

مهمترین ابهام این قبیل ادعاها، آن است که مشخص نمیکنند که آیا منظور از این یک درصد یا دو درصد، سپردهگذاران حقیقی است یا حقوقی یا هر دو. درست همانطور که یک کارمند یا کارگر یا بازنشسته یا کاسب جزئی که پسانداز خود را نزد بانک سپردهگذاری میکند یک سپردهگذار است، شرکتهای بزرگ اقتصادی نظیر ایرانخودرو، فولاد مبارکه، پتروشیمی خلیج فارس، هواپیمایی ماهان و نظایر آن نیز هر کدام یک سپردهگذار به شمار میروند. وقتی گفته میشود یک یا دو درصد سپردهگذاران، آیا این دو نوع سپردهگذار با هم شمرده میشوند یا فقط منظور از آن صرفا سپردهگذاران حقیقی است. در اظهارنظرهایی از این دست این موضوع مهم مشخص نمیشود.

برای نویسنده همیشه این سوال مطرح بود که چگونه میتوان این ابهام را برطرف کرد تا اینکه بانک مرکزی سال گذشته برای نخستین بار گزارش ترازنامه ملی کشور را منتشر کرد. در حساب ترازنامه ملی ایران بخشهای نهادی اقتصاد کشور به 5 بخش تقسیم شده است:

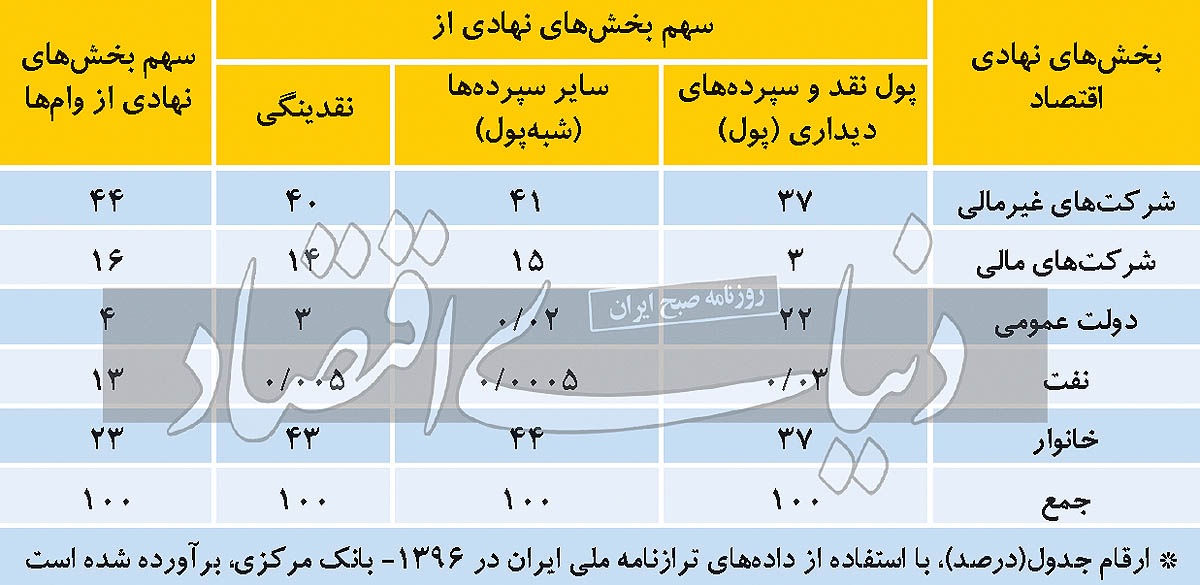

الف) شرکتهای غیرمالی: شرکتهای غیرمالی دربرگیرنده شرکتهای دولتی و شرکتهای خصوصی است. شرکتهای دولتی عبارت است از شرکتهای دولتی و موسسات انتفاعی وابسته به دولت که نام آنها در قوانین بودجه کل کشور ذکر میشود. شرکتهای خصوصی نیز شامل شرکتها و موسسات خصوصی، شرکتهای دولتی که در قوانین بودجه کل کشور ذکر نمیشوند و سایر موسسات عمومی نظیر مجموعه بنیاد مستضعفان و جانبازان، بنیاد شهید و... است. بر این اساس شرکتهای غیر مالی موسوم به خصولتی نیز در این بخش قرار میگیرند.

ب) شرکتهای مالی: شرکتهای مالی دربرگیرنده بانک مرکزی، بانکهای دولتی، بانکهای خصوصی و موسسات اعتباری غیربانکی، شرکتهای بیمه و سایر موسسات مالی است. سایر موسسات مالی خود شامل شرکتهای کارگزاری، شرکتهای تامین سرمایه، شرکتهای لیزینگ، شرکتهای سرمایهگذاری فعال در بورس اوراق بهادار و صندوقهای سرمایهگذاری مشترک است. بر این اساس بانکها و بیمهها و سایر شرکتهای مالی موسوم به خصولتی نیز در این بخش قرار میگیرند.

ج) دولت عمومی: بخش دولت عمومی شامل دولت مرکزی (وزارتخانهها و دستگاههای دولتی)، شهرداریها و تامین اجتماعی است.

د) نفت: بخش نفت، شامل کلیه شرکتها و موسسات دولتی است که در حوزه اکتشاف، حفاری و استخراج نفت و گاز فعالیت میکنند از جمله شرکت ملی نفت ایران و کلیه شرکتهای فرعی که بیش از 50 درصد سهام آنها در اختیار این شرکت قرار دارد.

ه) خانوار: بخش خانوار شامل خانوارها، شبهشرکتها و کسبوکارهای غیرشرکتی است.

یکی از دادههایی که در این گزارش وجود دارد نحوه توزیع پول نقد و سپردهها میان بخشهای نهادی پنجگانه اقتصاد کشور است. این دادهها، کمک میکند حداقل برای سال ۱۳۹۶ قضاوت درستتری در زمینه ادعاهایی که بیان شد به دست آید. بر اساس محاسباتی که نتایج آن در جدول زیر قابل مشاهده است به نظر میرسد ادعاهایی که در ابتدای نوشته به آن اشاره شد چندان با واقعیت همخوانی ندارد. همانطور که مشاهده میشود تنها مالکیت 43 درصد نقدینگی کشور که نشاندهنده مجموع اسکناس و مسکوک در دست مردم و سپردههای بانکی است با بخش خانوار (اشخاص حقیقی) بوده و 54 درصد آن متعلق به شرکتها (اشخاص حقوقی) است. در خصوص شبهپول یا سپردههای غیردیداری نیز کم و بیش وضع به همینگونه است. همچنین تنها 23 درصد وامهای بانکی در اختیار بخش خانوار(اشخاص حقیقی) است و 73 درصد آن به اشخاص حقوقی و بخش نفت اختصاص مییابد.

لازم به گفتن است که بخش گستردهای از اشخاص حقوقی اعم از شرکتهای مالی یا غیرمالی و بخش نفت، تحت مالکیت یا کنترل دولت و سایر نهادهای حاکمیتی است. خودروسازیها، پتروشیمیها، پالایشگاهها، فولادسازیها و سایر صنایع معدنی، شرکتهای حملونقل هوایی و ریلی و دریایی، شرکتهای آب و برق، شرکتهای نفت و گاز و نظایر آن ذیل عنوان شرکتهای غیر مالی و بانکها و بیمهها و شرکتها و صندوقهای سرمایهگذاری و نظایر آن ذیل عنوان شرکتهای مالی قرار میگیرند.

با چنین ساختاری از مالکیت سپردهها و همچنین توزیع تسهیلات، به سختی میتوان گزارههایی از این دست که 70 یا 80 درصد سپردهها تعلق به یک یا دو درصد از سپردهگذاران دارد یا ادعاهای کم و بیش مشابه آن در خصوص تسهیلات بانکی را درست و دقیق دانست، حداقل بسیاری از استنتاجهایی که از این گزارهها حاصل میشود نمیتواند قابل اتکا باشد. مگر اینکه دادههای معتبری ارائه شود که مثلا 70-80 درصد سپردههای بخش خانوار، اختصاص به یک یا دو درصد خانوارهای سپردهگذار دارد، یا اینکه 70-80 درصد سپردههای شرکتها به یک یا دو درصد آنها تعلق دارد. البته در اینصورت هم دیگر آن غلظت و تندی که در گزارههای ذکرشده در ابتدای این نوشته و نظایر آن وجود دارد یا تصویری که با شنیدن آنها در ذهن مخاطب شکل میگیرد موضوعیت نخواهد داشت.