رشد نرخ ارز و انتظارات تورمی چگونه موتور محرک بازار سهام شد؟

برندگان بورس از کف ۸ شهریور

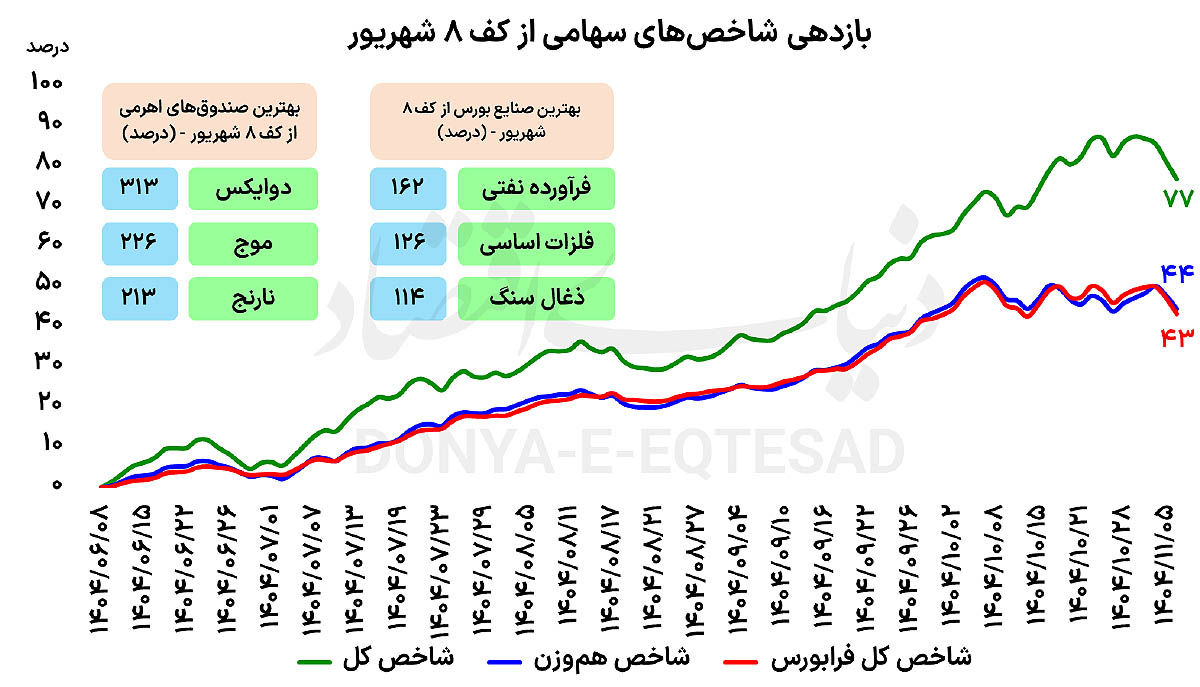

موتور محرک صعود شاخصها

از کف ثبتشده در ۸ شهریورماه تا پایان معاملات پنجم بهمن، شاخص کل بورس تهران موفق شد رشد قابل توجه ۷۷درصدی را به ثبت برساند. این در حالی است که سایر نماگرهای سهامی از جمله شاخص هموزن و شاخص کل فرابورس، هرچند همجهت با شاخص کل حرکت کردند، اما بازدهی به مراتب کمتری را تجربه کردند؛ در این اثنی شاخص هموزن با رشد ۴۴درصدی همراه شده و شاخص کل فرابورس نیز ۴۳درصد به ارتفاع خود افزوده است. این اختلاف عملکرد، نشانهای روشن از تغییر ترجیحات سرمایهگذاران و تمرکز آنها بر نمادهای بزرگ بازار است. افزایش نرخ ارز و تشدید انتظارات تورمی، بار دیگر بازار سهام را در جایگاه پناهگاه تورمی قرار داد.

رشد قیمت اسکناس آمریکایی، انتظارات نسبت به افزایش درآمد ریالی شرکتهای صادراتمحور و همچنین رشد ارزش جایگزینی دارایی شرکتها را تقویت کرد؛ عاملی که به طور سنتی در دورههای نااطمینانی سیاسی و اقتصادی، به نفع سهام بزرگ و کامودیتیمحور بورس تمام میشود.

غلبه سهام بزرگ بر کوچک

عملکرد بهتر شاخص کل نسبت به شاخص هموزن، بیش از هر چیز ریشه در رفتار محافظهکارانه سرمایهگذاران پس از جنگ ۱۲روزه دارد. در شرایطی که سطح ریسکهای سیستماتیک همچنان بالا ارزیابی میشود، نقدشوندگی به یکی از مهمترین معیارهای انتخاب دارایی تبدیل شده است. سهام بزرگ و شاخصساز، به واسطه عمق بیشتر بازار و حضور فعالتر بازیگران حقوقی، این مزیت را نسبت به سهام کوچک دارند. سرمایهگذاران ترجیح دادهاند به جای پذیرش ریسک قفلشدن در صفهای فروش نمادهای کوچک، به سمت سهمهایی حرکت کنند که در صورت بروز شوک جدید، امکان خروج سریعتری از آنها وجود دارد. همین مساله سبب شد در موج صعودی اخیر، نمادهای بزرگ بازار نقش لیدر را ایفا کنند و شاخص کل عملکردی فراتر از سایر نماگرها داشته باشد.

پرچمداران بازدهی

در کنار سهام بزرگ، صندوقهای اهرمی نیز از موج صعودی اخیر بورس تهران بیشترین بهره را بردند. ماهیت این صندوقها که مبتنی بر استفاده از اهرم مالی است، سبب میشود در دورههای رونق بازار، بازدهی آنها بهمراتب بالاتر از شاخصهای مرجع باشد. بررسی عملکرد صندوقهای اهرمی از کف ۸ شهریور تا پایان معاملات پنجم بهمن، مؤید همین نکته است.

در این بازه زمانی، صندوق دوایکس با ثبت بازدهی خیرهکننده ۳۱۳درصدی، در صدر جدول صندوقهای اهرمی قرار گرفت. پس از آن، صندوقهای موج و نارنج بهترتیب با بازدهی ۲۲۶ و ۲۱۳درصدی، رتبههای بعدی را به خود اختصاص دادند. این ارقام نشان میدهد که سرمایهگذاران ریسکپذیرتر ترجیح دادهاند از ابزارهای اهرمی برای حداکثرسازی بازدهی در موج صعودی بازار استفاده کنند. البته باید توجه داشت که عملکرد درخشان صندوقهای اهرمی، روی دیگر سکه نیز دارد و در صورت تغییر جهت بازار، زیان این صندوقها میتواند با شدت بیشتری بروز کند. بااینحال، دادههای موجود نشان میدهد که در مقطع فعلی، انتظارات غالب در بازار سهام همچنان به نفع سناریوی تداوم رشد قیمتهاست.

رونق فراگیر صنایع بورسی

بررسی بازدهی صنایع بورسی در دوره مورد اشاره، تصویر نسبتا فراگیری از رشد بازار ارائه میدهد. از میان صنایع مختلف، تنها دو صنعت با افت شاخص مواجه شدهاند و سایر صنایع توانستهاند بازدهی مثبت را ثبت کنند. این موضوع بیانگر آن است که موج صعودی اخیر، محدود به چند گروه خاص نبوده و بخش بزرگی از بازار را در بر گرفته است. در صدر صنایع برتر، صنعت فرآوردههای نفتی قرار دارد که از کف ۸ شهریور تا پایان معاملات پنجم بهمن، رشد قابلتوجه ۱۶۲درصدی را تجربه کرده است. افزایش قیمتهای جهانی، رشد نرخ ارز و بهبود انتظارات نسبت به حاشیه سود شرکتهای پالایشی، از جمله عوامل موثر بر عملکرد درخشان این صنعت عنوان میشود.

پس از آن، صنعت فلزات اساسی با رشد ۱۲۶درصدی در جایگاه دوم قرار گرفته است. این صنعت نیز بهعنوان یکی از اصلیترین گروههای کامودیتیمحور بازار، از رشد نرخ ارز و انتظارات تورمی منتفع شده است. افزایش قیمت محصولات فلزی در بازارهای جهانی و چشمانداز بهبود سودآوری شرکتهای بزرگ این گروه، توجه سرمایهگذاران را به خود جلب کرده است. در رتبه سوم، صنعت زغالسنگ با رشد ۱۱۴درصدی قرار دارد؛ صنعتی که اگرچه وزن کمتری در شاخص کل دارد، اما در دوره اخیر توانسته است بازدهی قابلتوجهی را برای سهامداران خود رقم بزند. بهبود تقاضا و افزایش قیمت فروش، از جمله محرکهای رشد این صنعت عنوان میشود.

احتیاط در کنار امید

اگر چه عملکرد بازار سهام پس از جنگ ۱۲روزه، از بازگشت اعتماد نسبی سرمایهگذاران حکایت دارد، اما نمیتوان از تداوم ریسکهای سیاسی و اقتصادی چشمپوشی کرد. رشد پرشتاب قیمتها در مدت زمانی کوتاه، احتمال افزایش نوسانات و اصلاحهای مقطعی را نیز بالا برده است. در چنین شرایطی، به نظر میرسد بازار همچنان میان دو نیروی متضاد حرکت میکند: از یکسو تورم انتظاری و رشد نرخ ارز که محرک اصلی تقاضا هستند و از سوی دیگر، ریسکهای سیستماتیک که مانع شکلگیری یک روند باثبات و کمنوسان میشوند.

در مجموع، دادههای موجود نشان میدهد که پس از شوک اولیه جنگ، بورس تهران توانسته است با تکیه بر محرکهای تورمی و چرخش نقدینگی به سمت سهام نقدشوندهتر، بخشی از افتهای قبلی را جبران کند. بااینحال، تداوم این مسیر بیش از هر چیز به تحولات متغیرهای کلان، سیاستگذاری اقتصادی و میزان کاهش ریسکهای غیراقتصادی وابسته خواهد بود؛ عواملی که همچنان در کانون توجه فعالان بازار قرار دارند.