شاخص کل از مقاومت ۴.۵ میلیونی عبور میکند؟

آزمون بزرگ بورس

با کاهش تنشهای سیاسی و افت هیجانات کوتاهمدت، جریان پول بار دیگر بهتدریج به سمت بازار سهام متمایل شده است. طی هفته گذشته، سرمایهگذاران حقیقی نقش پررنگی در معاملات ایفا کردند و ورود بیش از ۵ هزار میلیارد تومان پول، نشانهای از احیای اعتماد نسبی به بورس تهران بود. همزمان، نوسانات بازارهای جهانی و تغییرات نرخ ارز، بخشی از سرمایهها را به سوی صندوقهای مبتنی بر طلا سوق داده و این ابزارها نیز شاهد جذب قابل توجه پول بودند. در مقابل، رشد قیمتها در بازار سهام و طلا باعث شد بخشی از سرمایهگذاران محافظهکار، استراتژی احتیاط را در پیش بگیرند و منابع خود را به صندوقهای درآمد ثابت منتقل کنند. افزایش ورود پول به این صندوقها بیانگر تداوم رویکرد مدیریت ریسک در میان فعالان بازار است.

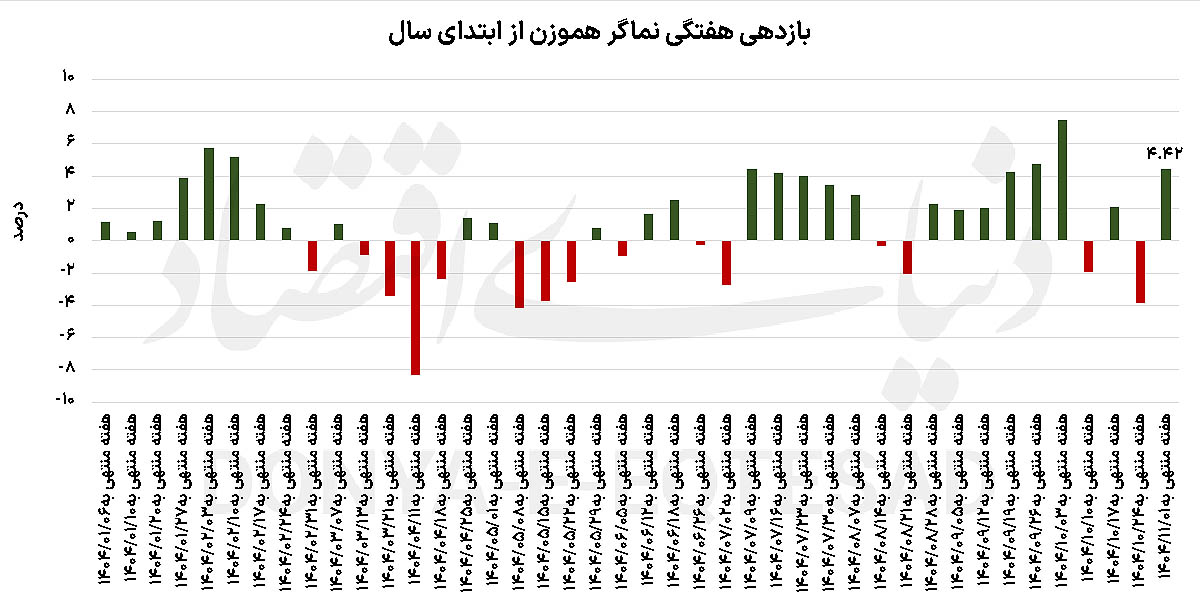

چرا شاخص هموزن سبقت گرفت؟

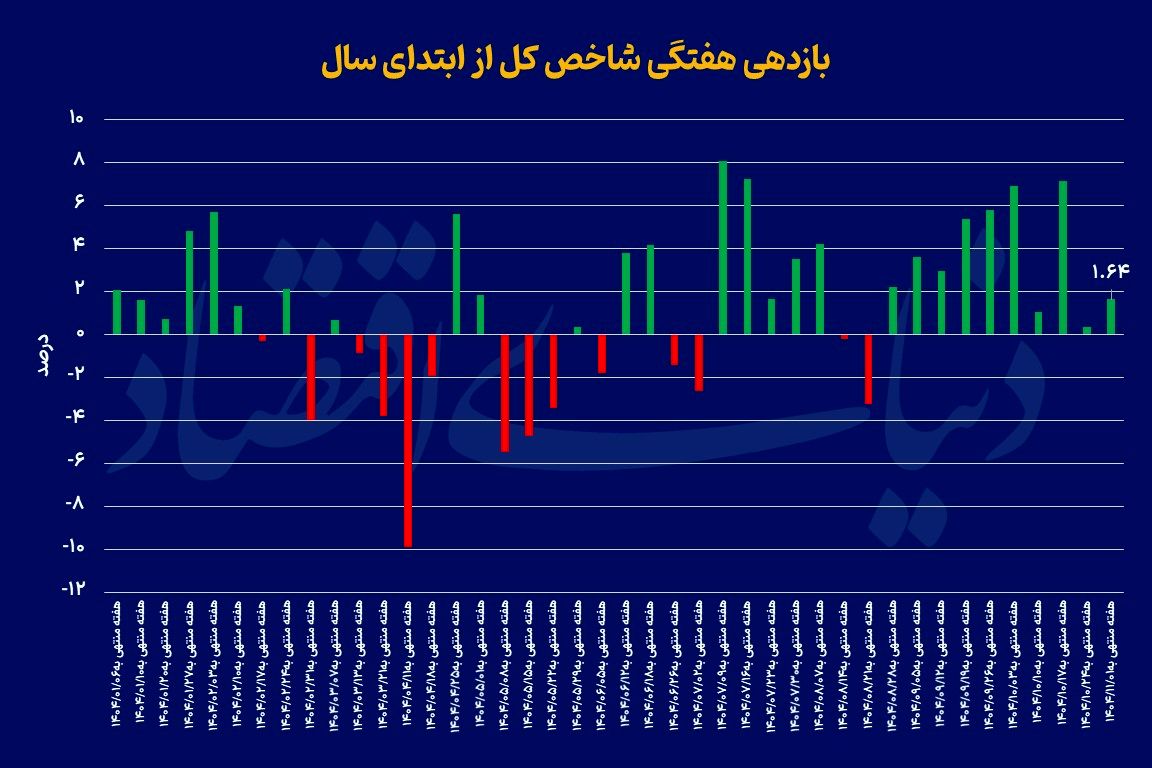

بررسی عملکرد شاخصهای سهامی از ابتدای سال جاری نشان میدهد، بازدهی بازار سهام بهطور نامتوازن میان شرکتهای بزرگ و کوچک توزیع شده است. در حالی که شاخص کل طی این مدت رشدی بیش از ۶۶ درصد را ثبت کرده، شاخص هموزن با بازدهی حدود ۴۲ درصدی عقبتر ایستاده است. این فاصله بازدهی، نشاندهنده نقش پررنگ نمادهای بزرگ و شاخصساز در مسیر صعودی بازار طی ماههای گذشته است. نمادهایی که بهدلیل وزن بالاتر در فرمول محاسبه شاخص کل، اثرگذاری بیشتری بر این نماگر داشتهاند.

با این حال، رفتار معاملات در روزها و هفتههای اخیر از تغییر تدریجی این الگو حکایت دارد. شاخص هموزن که تصویری واقعیتر از وضعیت کلی بازار و سبد اغلب سرمایهگذاران ارائه میدهد، در مقاطع اخیر عملکرد بهتری نسبت به شاخص کل به ثبت رسانده است. رشد بیش از ۴درصدی این شاخص و سبزپوشی بخش عمدهای از نمادها در هفته آخر دی نشان میدهد تقاضا از نمادهای بزرگ به سمت سهام کوچک و متوسط در حال چرخش است. این تغییر رویکرد را میتوان واکنشی به جاماندگی این گروه از سهام و تلاش بازار برای تعدیل عدمتوازن بازدهی میان بخشهای مختلف بورس تهران دانست.

بورس بیتفاوت به حواشی

ابراهیم سماوی، تحلیلگر بازارهای مالی در گفتوگو با «دنیای اقتصاد» به وضعیت معاملات بازار سهام در هفته گذشته پرداخت و گفت: بورس برخلاف برآوردهای بدبینانه، عملکردی فراتر از انتظار از خود بهجا گذاشت. شاخص کل بورس تهران از محدوده ۳ میلیون و ۹۰۰ هزار واحد با ورود به فصل زمستان تا سطوح بالاتر از ۴ میلیون و ۵۰۰ هزار واحد هم پیشروی کرد؛ آن هم در شرایطی که همزمان ناآرامیهای داخلی، اختلال اینترنت و رکود مقطعی کسبوکارها، ریسک سیستماتیک بازار را بهطور محسوسی افزایش داده بود. در چنین فضایی، بسیاری از تحلیلگران حتی از احتمال از دست رفتن کانال ۴ میلیون واحدی سخن میگفتند، اما شاخص کل توانست سطوح بالای خود را حفظ کند.

به گفته این کارشناس، مهمترین پشتوانه این پایداری را باید در متغیرهای بنیادین جستوجو کرد. او در توضیح این مساله بیان کرد: حذف نرخ ارز ترجیحی و یکسانسازی معاملات در مرکز مبادله ارز، عملا شکاف معناداری میان نرخ فروش شرکتهای کامودیتیمحور ایجاد کرد؛ بهطوریکه اختلافی نزدیک به ۵۰ درصد میان نرخهای قبلی و نرخهای جدید شکل گرفت. با توجه به اهرم عملیاتی بالای این شرکتها، این تغییر اثر فزایندهای بر سود خالص آنها گذاشت و باعث شد بسیاری از نمادها به سطوح ارزندهای از منظر نسبت قیمت به سود P/E (کمتر از ۳ و ۴ واحد) برسند.

سماوی افزود: در مقابل، شاخص هموزن طی هفتههای گذشته اصلاح عمیقتری را تجربه کرد. اما تجربه دورههای جهش ارزی نشان میدهد؛ پس از رشد اولیه نمادهای بزرگ و شاخصساز، معمولا با وقفهای کوتاه، شرکتهای کوچک و متوسط و صنایع ریالی وارد فاز جبران عقبماندگی میشوند. نشانههای این چرخش در هفته اخیر نمایان شد. با کاهش فشار فروش در نمادهای بزرگ، اقبال سرمایهگذاران به سهام کوچک و متوسط افزایش یافت و در آخرین روز معاملاتی هفته، حدود ۷۷ درصد نمادها در محدوده مثبت معامله شدند. این کارشناس با بیان اینکه از نظر جریان نقدینگی، بخشی از منابع بهدلیل ثبات نسبی دلار در بازار آزاد و افزایش نااطمینانیهای سیاسی، به سمت صندوقهای درآمد ثابت حرکت کرده است، اظهار کرد: رکوردشکنی اونس طلای جهانی میتواند در هفتههای آینده تقاضا برای صندوقهای طلا را تقویت کند. همزمان، انتشار صورتهای مالی ۹ماهه شرکتها، بهویژه در صنایع کامودیتیمحور و همچنین گروه خودرو، تصویری امیدوارکننده از بهبود سودآوری ترسیم کرده است. به همین دلیل برخی شرکتهای زیانده پس از مدتها موفق به شناسایی سود شدهاند. در مجموع، با فرض عدم تشدید ریسکهای ژئوپلیتیک، انتظار میرود در هفتههای پیشرو تمرکز بازار به سمت شاخص هموزن، صنایع ریالی و شرکتهای کوچک و متوسط معطوف شود. ارزندگی فعلی بازار سهام در کنار بهبود متغیرهای بنیادی، چشمانداز مثبتی را ترسیم میکند. هرچند ریسکهای سیاسی همچنان مهمترین عامل تهدیدکننده این مسیر بهشمار میروند.