کدهای معاملاتی فعال در ابزارهای مالی بررسی شد؛

ترکیب سرمایهگذاران ابزارهای مالی

درگاه اصلی ورود سرمایهگذاران

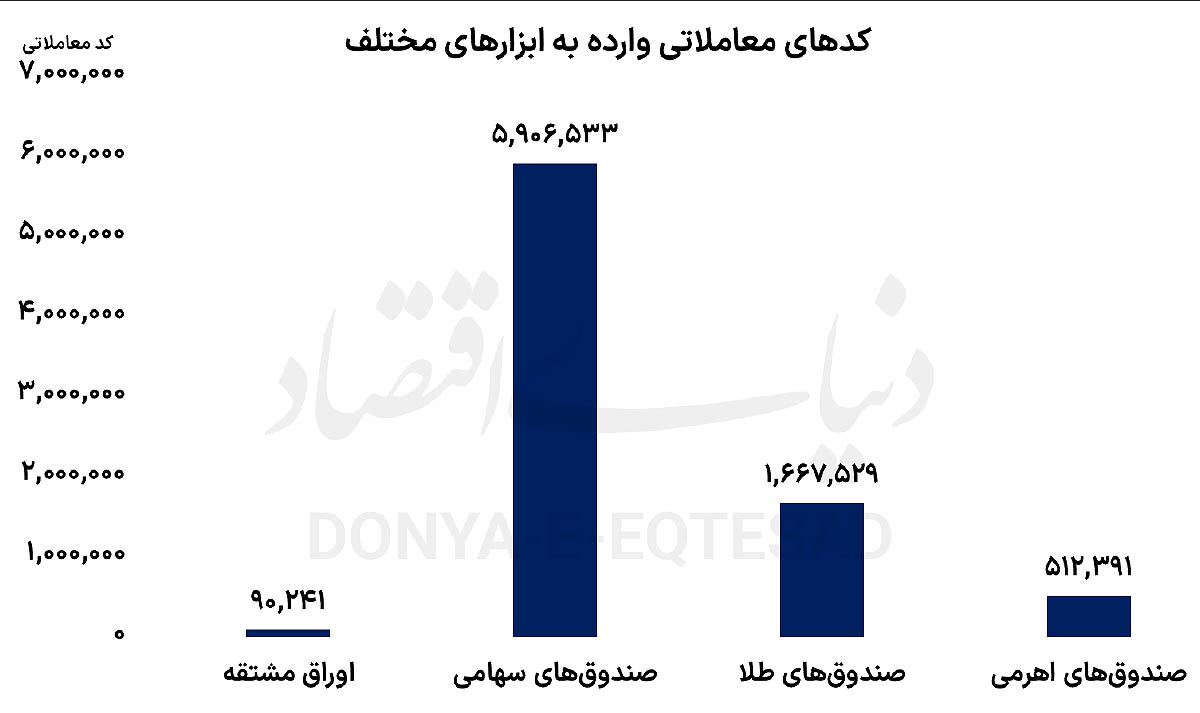

بررسی دادهها نشان میدهد که حدود ۵میلیون و ۹۰۶ هزار کد معاملاتی در صندوقهای سهامی به معامله پرداختهاند. این رقم بیانگر آن است که صندوقهای سهامی همچنان مهمترین ابزار سرمایهگذاری غیرمستقیم در بازار سرمایه محسوب میشوند و نقش درگاه اصلی ورود سرمایهگذاران خرد را ایفا میکنند. تمرکز بالای کدهای معاملاتی در این بخش، از یک سو نشاندهنده اعتماد نسبی سرمایهگذاران به سازوکار صندوقها است و از سوی دیگر حاکی از آن است که بخش بزرگی از سرمایهگذاران هنوز ترجیح میدهند در چارچوب ابزارهای آشناتر فعالیت کنند. با این حال، تمرکز بالای سرمایهگذاران در صندوقهای سهامی به معنای اشباع این بخش نیست، بلکه نشان میدهد سایر ابزارهای مالی هنوز نتوانستهاند جایگاه متناسبی در سبد سرمایهگذاری خانوارها پیدا کنند. این موضوع بهویژه زمانی پررنگتر میشود که ترکیب کدهای فعال در سایر ابزارها مورد بررسی قرار گیرد.

شکاف میان ابزار مدرن و رفتار سنتی

در صندوقهای طلا، حدود یکمیلیون و ۶۶۷ هزار کد معاملاتی فعال بودهاند. هرچند این عدد نسبت به سالهای ابتدایی راهاندازی این صندوقها رشد قابلتوجهی را نشان میدهد، اما در مقایسه با حجم تقاضای سنتی مردم برای بازار فیزیکی طلا، همچنان فاصله معناداری وجود دارد.

بسیاری از خانوارها همچنان ترجیح میدهند از طریق خرید سکه، طلای آبشده یا مصنوعات طلا سرمایهگذاری کنند؛ مسیری که هزینههای جانبی قابلتوجهی به سرمایهگذار تحمیل میکند. در بازار فیزیکی طلا، خریدار ناگزیر به پرداخت اجرت ساخت، سود فروشنده و در برخی موارد مالیات است. این در حالی است که خرید و فروش واحدهای صندوقهای طلا معاف از مالیات بوده و سرمایهگذار بدون پرداخت هزینههای متعارف بازار فیزیکی، میتواند از تغییرات قیمت طلا منتفع شود. با وجود این مزیتها، آمار کدهای فعال نشان میدهد که آشنایی محدود سرمایهگذاران با کارکرد این صندوقها، همچنان مانعی جدی در مسیر گسترش آنها است.

نقش آموزش در افزایش ضریب نفوذ ابزارها

تجربه صندوقهای طلا نشان میدهد که مساله اصلی بازار سرمایه در مقطع کنونی، کمبود ابزار نیست، بلکه ضعف در انتقال مزیتهای ابزارهای موجود به عموم مردم است. ابزارهایی که از منظر طراحی، هزینه و شفافیت، در بسیاری موارد نسبت به بازارهای سنتی برتری دارند، اما به دلیل ضعف آموزش و فرهنگسازی، هنوز نتوانستهاند جایگزین رفتارهای سنتی سرمایهگذاری شوند. در واقع، آمار کدهای معاملاتی فعال را میتوان شاخصی برای سنجش میزان موفقیت سیاستگذاری در حوزه توسعه ابزارهای مالی دانست؛ شاخصی که نشان میدهد مسیر تعمیق بازار همچنان ادامه دارد و ظرفیتهای بالفعلنشده فراوانی پیش روی بازار سرمایه قرار دارد.

ابزار سرمایهگذاران ریسکپذیر

در میان ابزارهای نوین بازار سرمایه، صندوقهای اهرمی توانستهاند حدود ۵۱۲ هزار کد معاملاتی را جذب کنند. این صندوقها که امکان کسب بازدهی بالاتر را در کنار پذیرش ریسک بیشتر فراهم میکنند، بیش از آن که برای سرمایهگذاران تازهوارد جذاب باشند، مورد توجه فعالان حرفهایتر بازار قرار گرفتهاند.

افزایش تعداد کدهای فعال در صندوقهای اهرمی را میتوان نشانهای از شکلگیری تدریجی لایههای مختلف سرمایهگذاری در بازار دانست؛ لایهای که به ابزارهای ساده و کمریسکتر گرایش دارد و لایهای که به دنبال استفاده از ابزارهای پیچیدهتر برای افزایش بازده با پذیرش ریسک بیشتر است. این تفکیک، یکی از نشانههای بلوغ بازارهای مالی محسوب میشود.

وضعیت بازار مشتقه

در بازار مشتقه، حدود ۹۰ هزار کد معاملاتی به فعالیت پرداختهاند. اگرچه این عدد در نگاه نخست ناچیز به نظر میرسد، اما اهمیت آن در ماهیت این بازار نهفته است. بازار مشتقه بازاری تخصصی است و ورود سرمایهگذاران به این بخش، بیانگر افزایش تمایل به استفاده از روشهای نوین معاملاتی، ابزارهای پوشش ریسک و معاملات مبتنی بر پیشبینی است. رشد تدریجی بازار مشتقه نشان میدهد که بخشی از سرمایهگذاران، فراتر از معاملات نقدی، به دنبال ابزارهایی برای مدیریت حرفهایتر ریسک هستند. این روند میتواند در بلندمدت به افزایش کارآیی بازار و کاهش نوسانات هیجانی کمک کند.

تنوع ابزارها در کانون سیاستگذاری

در سالهای اخیر، یکی از محورهای اصلی سیاستگذاری در بازار سرمایه، توسعه و تنوعبخشی به ابزارهای مالی بوده است. راهاندازی و گسترش صندوقهای کالایی، توسعه صندوقهای اهرمی، تعمیق بازار مشتقه و اخیرا پذیرهنویسی صندوقهای نقره در بورس کالا، همگی در راستای افزایش گزینههای سرمایهگذاری برای فعالان بازار صورت گرفته است. صندوقهای نقره، بهعنوان ابزاری جدید، امکان سرمایهگذاری شفاف و غیرمستقیم در حوزه فلزی را فراهم کردهاند که پیش از این، دسترسی عمومی به آن محدود بود. این اقدام را میتوان تلاشی برای پاسخ به سلایق متنوع سرمایهگذاران و جذب گروههای جدید به بازار سرمایه دانست.

همچنین در روزهای اخیر، اساسنامه و امیدنامه صندوق سرمایهگذاری با درآمد ثابت ارزی ابلاغ شد تا این ابزار نیز در ماههای آتی سهمی قابلتوجه در تنوع بخشی به سبد سرمایهگذاران داشته باشد.

مجموع آمار کدهای معاملاتی فعال در ابزارهای مختلف نشان میدهد که بازار سرمایه ایران هنوز در ابتدای مسیر تعمیق قرار دارد. بخش بزرگی از رشد بالقوه بازار، نه در افزایش قیمت داراییها، بلکه در گسترش دامنه مشارکت عمومی و افزایش ضریب نفوذ ابزارهای مالی نهفته است.

در صورتی که توسعه ابزارهای مالی با آموزش، شفافسازی و اعتمادسازی همراه شود، میتوان انتظار داشت که بازار سرمایه در سالهای آینده به جای تکرار چرخههای هیجانی، به نهادی پایدار برای جذب پساندازهای خرد و هدایت آنها به سمت سرمایهگذاری مولد تبدیل شود؛ مسیری که هم به نفع سرمایهگذاران است و هم به کارآیی بیشتر اقتصاد کمک میکند.