برندگان و بازندگان رالی اخیر بازار سهام بررسی شدند

از شاخص کل تا پرتفوهای بورسی

این درحالی است که صندوقهای سهامی و اهرمی بسیار بیشتر از خود بازار سهام مورد توجه بودند. برخی، تداوم این موضوع را به کاهش اعتماد عمومی در بازار گره میزدند. «دنیایاقتصاد» در این گزارش ضمن بررسی آمار نمادهایی که بازدهی بهتر از شاخص کل داشتند، به دلایل رقابت سبدها و شاخصها میپردازد.

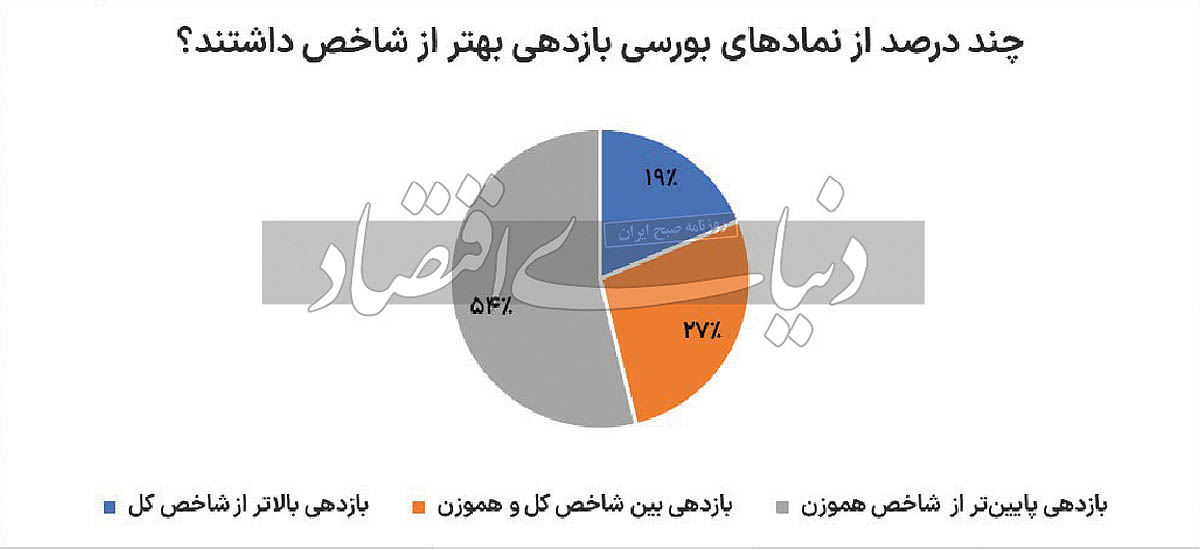

بررسیها نشان میدهد، در میان 739نماد بورسی، حدود 138نماد یعنی19درصد از کل نمادهای بازار بازدهی بهتر از شاخص کل را به ارمغان آوردند؛ این درحالی است که 203نماد یا 27درصد از نمادها، بازدهی بین شاخص کل و شاخص هموزن را ثبت کردهاند. اما حدود 54درصد نمادها بازدهی کمتر از دو نماگر اصلی و ثانویه بازار داشتند.

دلایل برد شاخصسازها

شاخصسازان بورسی درحالی رالی اخیر بازار را به جولانگاه خود تبدیل کردند که هنوز برخی از نمادهای بازار، از دیدهها مغفول ماندند. این درحالی است که نمادهای مذکور، به لحاظ بنیادی، از ارزندگی نسبی بالایی برخوردارند. نسبت P/E برخی از این نماد بسیار پایینتر از میانگین تاریخی خود و میانگین تاریخی صنعت قرار دارد، اما در این مدت از نوسانات بازار جاماندهاند.

هرچند در بلندمدت بالاخره این نمادها به روزهای اوج بازمیگردند، اما به نظر میرسد، هرچقدر کمتوجهی به نمادهای کوچک و متوسط بازار افزایش یابد، سبدهای اهالی بازار نیز در رقابت با این شاخصها عقب میمانند. در یک رقابت غیرمنصفانه کلیت بازار حتی موفق نشده است از تورم جلو بزند و حتی برخی از پرتفوهای فعال، به بازدهی شاخص هموزن نیز نرسیدهاند.

هرچند افزایش نرخ دلار و تاثیر ناهمگون آن بر برخی از صنایع، نمادهای پرپتانسیل را از سایر نمادها مجزا میسازد، اما برای جلب اعتماد عمومی باید بخشی از تقاضای شاخصسازان وارد نمادهای کوچکتر و بنیادیتر شود. اتفاقی که در دورههای رونق سنوات گذشته افتاد، سقفشکنی سهام کوچکتر بازار و نماینده آنها یعنی شاخص هموزن بود. اما امسال، عکس این اتفاق به وقوع پیوسته است.

آمارهای جالب از بازدهی نمادها

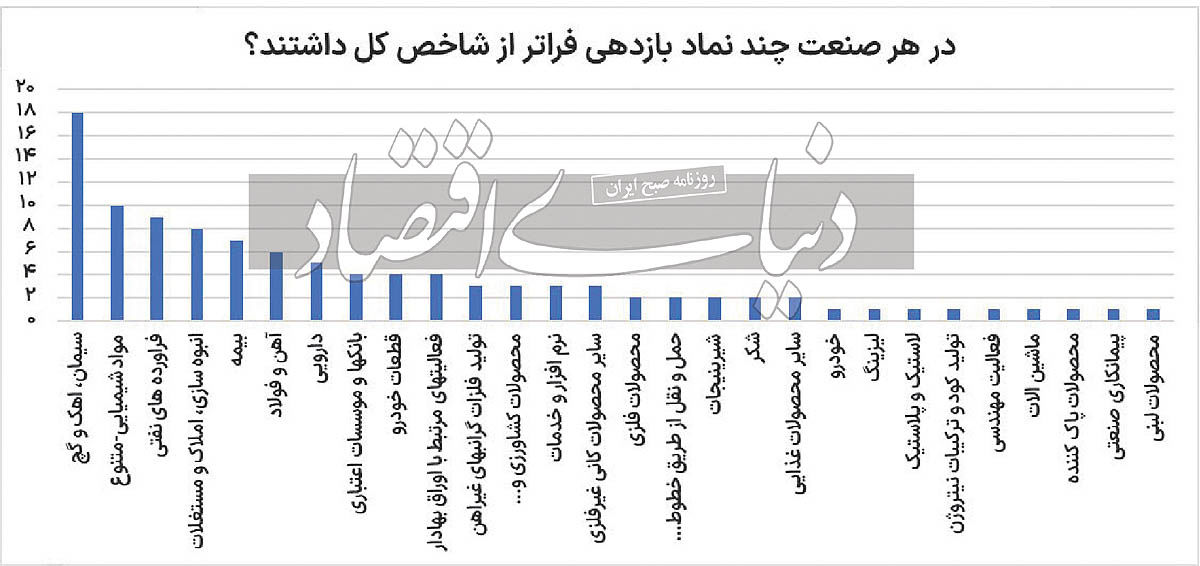

در میان 739نماد فعال در بورس و فرابورس تهران، حدود 138نماد بازدهی بهتر از شاخص کل داشتند.

این میزان سهم 19درصدی را به لحاظ تعداد نمادها دارد؛ یعنی تنها 20درصد نمادها بهتر از شاخص کل عمل کردهاند. شاید این آمار، برای فعالان بازار تعجببرانگیز نباشد؛ اما اینکه عمده این 138نماد از چند صنعت خاص باشند، قابلتوجه است.

حدود 32نماد از شرکتهای مورد اشاره، مربوط به صنعت سرمایهگذاری و 18نماد مربوط به صنعت سیمان هستند و 10نماد به صنعت پتروشیمی تعلق دارند. ضمن آنکه 9نماد نیز مربوط به صنعت پالایشی و 8نماد مربوط به فولادیها هستند.

به نظر میرسد قرار نیست نفع حاصل از حذف ارز نیمایی به طور منصفانه میان بازار تقسیم شود. اما تعلل دولت در افزایش نرخ محصولات برخی از شرکتهای ریالی نیز در تحقق این موضوع بیتاثیر نیست.

آمار بعدی مربوط به 203نماد از 739نماد مذکور است که به لحاظ تعدادی 27درصد از کل نمادها را تشکیل میدهند.

این 203نماد بازدهی بین شاخص کل و شاخص هموزن داشتند. همچنین 398نماد دیگر که سهم 54درصدی در بازار دارند، رشد کمتر از دو شاخص اصلی و ثانویه بازار داشتند.

بورس تهران در سیکلهای رونق خود، همواره از محل رشد دلار منتفع شده و این انتفاع به همه بازار رسیده است.

چهبسا که در همه دورهها ابتدا شاخص هموزن انگیزه بالاتری برای عبور از سقف تاریخی داشته و پس از آن شاخصسازان موفق به عبور از سقفهای قبلی خود شدند؛ بهجز سال 99 که حمایت دولت فقط به نفع شاخصسازان بود و پس از آن ریزش حدود 50درصدی شاخصسازان، حال و روز کلی بازار را بههم ریخت.

تکرار چنین تحولاتی در بازار سهام به خروج بیشتر سرمایه منجر خواهد شد. معاملات بازار سهام که در پاییز برای اولین بار پس از تابستان 99 با ورود پول همراه شده است، میتواند دوباره شاهد بازگشت اعتمادها باشد؛ به شرط آنکه منفعت بازار عادلانه تقسیم شود.