آیا سرمایهگذاری جدید بزرگترین اپراتور تلفن همراه میتواند منجر به افزایش سوددهی شود؟

برداشت آخر از «همراه اول»

با این حال به دلیل وجود قیمت دستوری، این شرکت نمیتواند همگام با رشد هزینه تعرفه خدمات خود را افزایش دهد. بهدنبال این موضوع عدم پایداری حاشیه سود و نزول آن در شرکت همراه اول مشهود است. متوسط حاشیه سود این شرکت از ۳۰درصد در سال ۱۳۹۶ به ۲۰درصد طی سال ۱۴۰۲ کاهش یافته است. از دیگر ریسکهای کلیدی شرکت همراه اول میتوان به کمبود نقدینگی اشاره کرد. نسبت جاری و نقدی این شرکت طی بهار امسال بهترتیب ۰.۲۶ و ۰.۰۲ بوده که کمترین میزان در میان همگروهیهای خود بوده است. ماهیت شرکتهای ارتباطی خصوصا همراه اول بهگونهای است که زیرساختهای آن استهلاک بالایی دارد.

کابل، دکل، وجود دفاتر مشتریان در سراسر ایران از جمله هزینههایی است که بر گردن این شرکت است. با این حال افزایش سرمایهگذاری میتواند سودآوری شرکت را افزایش دهد و هزینههای استهلاک آن را پوشش دهد. در کنار آن شرکتهای حوزه تکنولوژی با رشد و توسعه علم باید خود را به روز کنند و زیرساختهای خود را گسترش دهند. موارد مذکور نیاز مبرم همراه اول برای حفظ جایگاه خود است و همه این موارد به نقدینگی وابسته است. نقدینگی خون در جریان شرکتهاست و کمبود آن شرکت را با مشکلات جدی همراه میسازد. عدمتنوع در سبد درآمدی همراه اول از دیگر ریسکهای بزرگ این شرکت است. بیش از ۹۱درصد درآمد این شرکت از محل تعرفه مشترکان صورت میگیرد. بخش عمدهای از این درآمد سهم اینترنت است.

بزرگترین ریسک پیشروی همراه اول گسترش استفاده از اینترنت ماهوارهای است. باتوجه به کندی اینترنت داخلی تمایل مردم به استفاده از اینترنت ماهوارهای افزایش یافته کما اینکه هماکنون نیز در برخی مناطق ایران از اینترنت ماهوارهای استفاده میشود. در صورت گسترش استفاده از آن باتوجه به تک منبع درآمد بودن همراهاول، این شرکت آسیب جدی را تجربه خواهد کرد. بنابراین استراتژی همراهاول در سالهای گذشته تغییر کرده و بهسوی سرمایهگذاری پیش رفته است. شرکت حرکت اول که بازوی جسورانه همراه اول است، در 21مرداد سالجاری، 40درصد از سهام دیجیکالا را خریداری کرد. این یک سرمایهگذاری بسیار هوشمندانه توسط شرکت همراه اول بود که به عقیده کارشناسان میتواند سودآوری خوبی را برای این شرکت به دنبال داشته باشد. نکته قابلتوجه این سرمایهگذاری آن است که ارزشگذاری شرکت دیجیکالا 30همت برآورد شده است و این در حالی است که نماد همراه اول که 40درصد دیجیکالا را در دل خود دارد، اکنون با ارزش بازاری بهمیزان 34همت در حال معامله است.

اولین و بزرگترین اپراتور تلفن همراه

شرکت ارتباطات سیار ایران (MCI )تحت نام تجاری همراه اول، اولین و بزرگترین اپراتور شبکه تلفن همراه ایران از تاریخ یکم آبان ماه سال 1383 رسما فعالیت خود را آغاز کرد. این شرکت از 21 آذر ماه سال 1389 به سهامی عام تبدیل شد و از سال 91 در شرکت بورس اوراق بهادار پذیرفته شد. در نهایت از 29 مرداد 1392 سهام شرکت همراه اول با نماد «همراه» در بازار دوم بورس مورد معامله قرار گرفت. همراه اول با حدود 81میلیون و 851هزار سیمکارت فعال سهم حدودا 53درصدی از بازار تلفن همراه کشور را در اختیار دارد. شرکت ایرانسل به عنوان بزرگترین رقیب همراه اول با حدود 51میلیون و 141هزار مشترک فعال سهم 44درصدی از بازار تلفن همراه را در اختیار دارد. یکهزار و 252شهر (تمامی شهرها) بیش از 86.9درصد از جمعیت روستایی و بیش از 82هزار و 146کیلومتر از راههای مواصلاتی کشور تحت پوشش اپراتور همراه اول است. هماکنون همراه اول به عنوان اصلیترین توسعهدهنده شبکه ارتباطی موبایل در کشور، علاوه بر تداوم سرمایهگذاری سنگین در نسل 4، در حال سرعت بخشیدن به توسعه نسل 5 است. سهامدار اصلی گروه همراه اول، شرکت مخابرات ایران با نماد اخابر است که این شرکت مالک 90درصد سهام شرکت همراه اول است. به همین منوال همراه اول را میتوان یک شرکت فرعی از مخابرات ایران دانست.

سایه شوم فیلترینگ

در سالهای گذشته شرکت همراه اول چالشهای بسیار جدی را پشت سر گذاشته است. اتفاقات و تحولات اجتماعی که جرقه آنها از شهریور ماه 1401 در کشور زده شد، موجب اعمال محدودیتهای بیسابقهای روی پلتفرمهای بینالمللی در ایران شد و درآمدهای همراه اول را به شدت تحتالشعاع قرار داد. به گفته مهدی اخوان بهابادی مدیرعامل شرکت همراه اول در مجمع این شرکت طی سالجاری، اثرگذاری فیلترینگ در شرایط کنونی با ابتدای راهاندازی سامانههای فیلترینگ متفاوت است. در حال حاضر بحث کیفیت مطرح بوده و از آن جهت که برخی سامانههای فیلترینگ دقیق عمل نمیکنند روی کیفیت سرویس نهایی تاثیرگذار هستند. از طرف دیگر با فراگیر شدن فیلترشکنها، حدود دو سوم مشترکان شبکه همراه اول از این ابزار استفاده میکنند که این موضوع موجب آلوده شدن گوشیها میشود و هر کدام از تلفنهای همراه بهصورت حملهکننده در شبکه اقدام میکنند. این رخداد هزینه بالایی از نظر فنی به اپراتورها وارد میکند.

سایه قیمتگذاری دستوری بر صنعت ارتباطات

از جمله مسائل دیگر در رابطه با اپراتور همراه اول بحث قیمت دستوری است. تعرفههای ارتباطی موبایل سالهاست ثابت باقی مانده و این موضوع موجب شد تا سنگینی بار کاهش درآمد حاصل از فیلتر شدن پلتفرمهای بینالمللی بر شانههای همراه اول مضاعف شود. بهطور کلی شرکتهای حوزه ارتباطات استهلاک بسیار بالایی را تجربه میکنند. از خرابی کابلها و تاسیسات و دکلها گرفته تا شعب مختلف در سراسر ایران و افزایش هزینه تامین نیروی انسانی. در کنار هزینههای نامبرده، شرکتهای حوزه تکنولوژی همواره نیاز به بهروزرسانی دارند. از آنجا که تکنولوژی هر روزه در حال پیشرفت است، اگر شرکتهای این حوزه نتوانند خود را با علم روز دنیا همگام کنند، حذف خواهند شد. این مهم موجب میشود تا شرکت همراه اول برای حفظ جایگاه خود همواره مبلغ هنگفتی را صرف توسعه زیرساخت و بهروزرسانی خدمات خود کند تا هم خدمات این شرکت همگام با دنیا پیشروی کند و هم اینکه کیفیت خدمات با افت همراه نشود.

بنابراین مواردی همچون استهلاک و بهروزرسانی خدمات ارائه شده هزینه بالایی برای شرکتهای حوزه تکنولوژی در پیش دارند. از این رو قیمت دستوری خدمات ارائه شده میتواند ریسک بزرگی برای شرکتهای حوزه ارتباطات باشد. افت سودآوری و درآمد همراه اول موجب میشود تا این شرکت نتواند سرمایهای را برای بهبود خدمات و تعمیر و نگهداری زیرساختهای خود ذخیره کند و نتیجتا بازار رقابت را از دست خواهد داد. تنها اقدامی که توانست همراهاول را از شرایط بحرانی سال 1401 تحتتاثیر فیلترینگ گسترده و کاهش شدید درآمدی نجات دهد، سرمایهگذاری همراه اول در پلتفرمها و سرویسهای دیجیتالی بود. این پلتفرمها با ارائه سرویسهای جایگزین به شهروندان، ضمن پر کردن نسبی خلأ ناشی از محدودسازی پلتفرمهای بینالمللی، با ایجاد جریان درآمدی جدید کاهش درآمد همراه اول را تا جدی جبران کردند.

سیزده زیرمجموعه گروه همراه اول

همانطور که پیشتر عنوان شد، همراه اول برای حفظ و ارتقای جایگاه خود لازم است تا بر توسعه و تعمیر زیرساخت خود سرمایهگذاری کنند. بنابراین نیاز است تا وجه نقد در دسترس شرکت همراه اول بالا باشد. با وجود قیمت دستوری و هزینههای فراوان این شرکت نمیتوان انتظار داشت صرفا از طریق درآمد حاصل از خدمات ارائه شده به مشتریان همراه اول بتواند هزینههای خود را پوشش دهد. سرمایهگذاری و سود حاصل از آن بهترین و کم ریسکترین حالت کسب سود برای همراه اول است. رویکرد همراه اول در سالهای گذشته افزایش سهم سرمایهگذاری خود در شرکتهای مختلف است.

شرکتهای زیرمجموعه همراه اول عبارت است از: سرمایهگذاری توسعه نوردنا (استفاده اثربخش از منابع مالی گروه همراه اول)، نقش اول کیفیت (ارائه دهنده خدمات مدیریت شده شبکه)، ارتباطات مبین نت (ارائه خدمات ارتباطی باند پهن بیسیم)، پرداخت اول کیش (ارائه خدمات اپراتوری)، به پرداز همراه سامانه اول (ارائه دهنده خدمات مدیریت شده سیستمهای پشتیبانی کسب و کار)، پیشتازان تجارت ویستا، توسعه مجازی سارینا، ستاره درخشان همراه کیش، موسسه خدمات رفاهی کارکنان همراه اول (عرضه خدمات رفاهی سرمایه انسانی)، توسعه امن فناوری نامدار، کسب و کارهای نوپای حرکت اول (سرمایهگذاری خطرپذیر شرکتی در اکوسیستم استارتآپی دیجیتال)، همراه کسب و کارهای هوشمند (ارائه دهنده خدمات دیجیتال) و توسعه کسب و کار ایرانی.

یک سرمایهگذاری ارزشمند

گروه اخیرا از خرید سهام یکی از بزرگترین استارتآپهای ایران خبر داد. همراه اول با رهبری سرمایهگذاری حرکت اول که برای سرمایهگذاری در اکوسیستم استارتآپی تاسیس شده است، در تاریخ 20مرداد 1403، 40درصد از سهام دیجی کالا را خریداری کرد. این 40درصد شامل کل سهام شرکت سرمایهگذاری سرآوا پارس به علاوه بخشی از سهام سهامداران داخلی دیگر بوده است. بر اساس افشای الف همراه اول در سامانه کدال، مجموع مبلغ تبادل شده 8هزار و 400میلیارد تومان بوده است که بهطور نقد توسط گروه همراه اول پرداخت شده است. سرآوا از این معامله 7.5هزار میلیارد تومان درآمد شناسایی کرد که سهم وتوصا (سهامدار عمده سرآوا) یکهزار میلیارد تومان بوده است. بر اساس ارزشگذاری صورت گرفته، ارزش روز هلدینگ دیجی کالا که به عنوان مهمترین بازیگر اصلی اکوسیستم دیجیتالی کشور شناخته میشود، در حدود 30هزار میلیارد تومان (30 همت) برآورد شده است. نکته قابلتوجه این است که ارزش روز بازار شرکت همراه اول در حدود 34همت است. این در حالی است که گروه همراه اول شرکت دیجی کالا با مارکت کپ 30همتی را در دل خود دارد.

سهم 53 درصدی بازار همراه اول

بر اساس اعلام دفتر برنامهریزی اقتصادی وزارت ارتباطات، همراه اول بیشترین درصد ضریب نفوذ سیمکارتهای دایری و فعال را در کل استانها به خود اختصاص داده است. این در حالی است که کمترین میزان ضریب نفوذ دایری مربوط به رایتل است. در همین حال از لحاظ خطوط واگذار شده، ایرانسل بیشترین تعداد سیمکارت را در کشور به فروش رسانده است. در حال حاضر همراه اول با سهم 53درصدی، بیشترین سهم بازار را در میان اپراتورهای تلفن همراه از آن خود کرده است. پس از آن ایرانسل با 43درصد در رتبه دوم قرار دارد و رایتل با 4درصد در جایگاه آخر قرار گرفته است.

سبد درآمدی

طی 6 ماه نخست سالجاری، شرکت همراه اول از محل کارکرد مشترکان درآمد 29هزار و 711میلیارد تومانی را کسب کرده است. سهم کارکرد مشترکان در درآمد همراه اول بیش از 91درصد است. در نیمه نخست سال همراه اول از محل استفاده از امکانات شبکه توسط مشترکان درآمد 2هزار و 354میلیارد تومانی کسب کرده است. سهم استفاده مشترکان از امکانات شبکه، 7.3درصد از درآمد کل همراه اول را تشکیل میدهد. منبع اصلی درآمد این شرکت یعنی کارکرد مشترکان طی6 ماه نخست امسال رشد 44درصدی نسبت به مدت مشابه تجربه کرده است. این در حالی است که متوسط رشد منبع درآمد اصلی صنعت ارتباطات طی این مدت 38درصد بوده است. در شهریور ماه امسال کارکرد مشترکان همراه اول 33درصد نسبت به شهریور 1402 افزایش یافته است که این میزان رشد 3درصد از متوسط صنعت بیشتر بوده است. با وجود کاهش درآمدی عمده شرکتهای حوزه ارتباطات در شهریور ماه امسال نسبت به متوسط 1403، شرکت همراه اول موفق شده است درآمد کارکرد خود را 6درصد افزایش دهد.

اشباع بازار سیمکارت

در دهه هشتاد که برای اولین بار سیمکارت بهطور رسمی در ایران توسط همراه اول ارائه شد، سیمکارت بسیار کمیاب بود بهطوری که مردم پس از ثبتنام ماهها باید انتظار میکشیدند تا صاحب سیمکارت شوند. به دلیل کم بودن سیمکارت و تقاضای بالا هر سیمکارت با قیمت بسیار گزافی به فروش میرسید. همراه اول از این محل در آن سال سود بسیار بالایی کسب کرد. با این حال پس از عرضه سیمکارتهای اعتباری و روی کار آمدن شرکت ایرانسل عرضه سیمکارت تا جایی افزایش یافت که بسیاری افراد صاحب حداقل دو سیمکارت شدند و بازار اصطلاحا از سیمکارت اشباع شد. از طرفی تماس صوتی و تصویری با شبکه اینترنت موجب شد تا نیاز افراد به سیمکارت روز بهروز کاهش یابد و بنابراین سهم درآمد اپراتورها از این محل بسیار کاهش یافت. در شش ماه امسال مجموع درآمد حاصل از فروش سیمکارت توسط شرکت همراه اول 82میلیارد و 744میلیون تومان بوده که تنها 0.3درصد از درآمد کل 6ماهه این شرکت را شامل میشود.

کارکرد مشترکان سهم بیش از 91درصدی از درآمد شرکت همراه اول را شامل میشود. این موضوع موجب میشود تا ریسک تک منبع درآمدی در این شرکت افزایش یابد. بزرگترین ریسک پیش روی شرکتهای حوزه ارتباطات، اینترنت ماهوارهای است. از چند سال گذشته رونق اینترنت ماهوارهای روز بهروز در حال افزایش است و کشورهای مختلفی را تحتالشعاع خود قرار داده است. از این رو پیشبینی میشود که در سالهای آتی اینترنت ماهوارهای در کشور ایران نیز همهگیر شود. هرچند که در حال حاضر نیز تعدادی از ساختمانهای بزرگ تجهیزات اینترنت ماهوارهای را تهیه کرده و استفاده میکنند.

افزایش استفاده از تماس صوتی و تصویری مردم را از سیمکارت بینیاز کرده است. از طرفی کندی سرعت اینترنت داخلی موجب میشود تا مردم به استفاده از اینترنت ماهوارهای روی آورند. این موضوع بزرگترین ریسک شرکت همراه اول است. بخش عمدهای از کارکرد مشترکان مربوط به اینترنت است و همانطور که عنوان شد در صورت رونق اینترنت ماهوارهای، استفاده مشترکان از سیمکارت بیش از پیش نزول خواهد یافت. سهم بیش از 91درصدی کارکرد مشترکان در درآمد این شرکت موجب میشود تا کوچکترین ریسکی همچون اینترنت ماهوارهای درآمد همراه اول را متزلزل کند. از همین رو همراه اول برای حفظ بقای خود نیاز است تا در شرکتهای ارزشمند سرمایهگذاری گسترده انجام دهد.

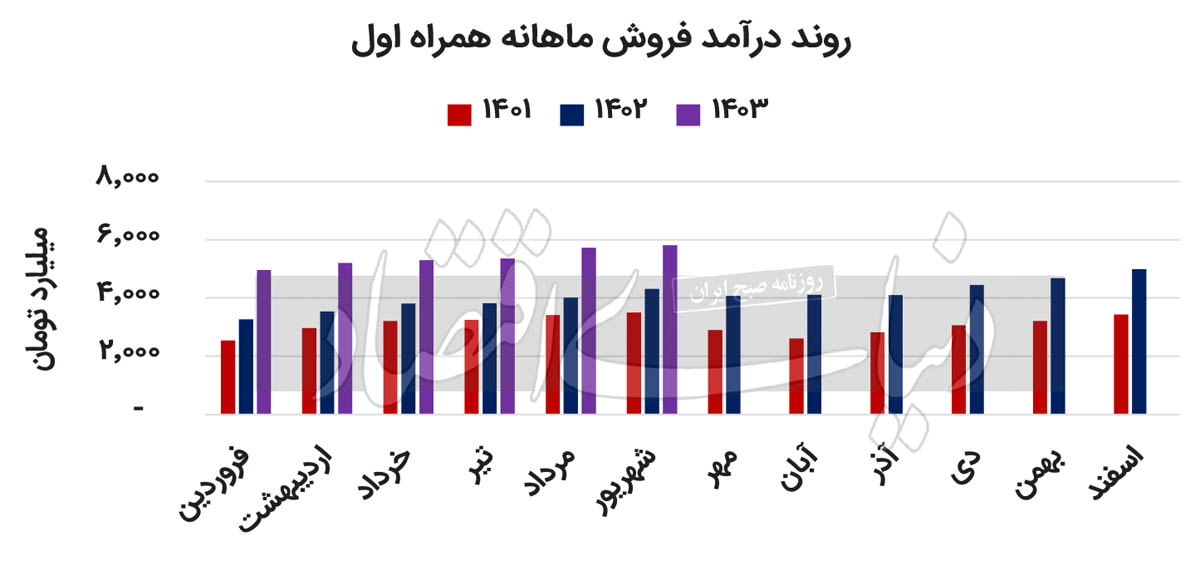

رشد درآمد بیش از صنعت

در مقیاس سالانه مجموع درآمد همراه اول طی سال 1402، 49هزار و 161میلیارد تومان بوده است که در مقایسه با سال 1401 به میزان 33درصد افزایش یافته است. مجموع درآمد صنعت ارتباطات در سال 1402 رشد 29درصدی نسبت به 1401 تجربه کرده است. تجمیع درآمد6 ماه نخست 1403 شرکت همراه اول 32هزار و 363میلیارد تومان است که این میزان درآمد در مقایسه با مدت مشابه سال گذشته رشد 42درصدی را به ارمغان رسانده است. این در حالی است که مجموع درآمد ارائه خدمات پنج شرکت ارتباطات بورسی طی نیمه نخست امسال 34درصد رشد تجربه کردهاند. در شهریور ماه درآمد همراه اول 5هزار و 808 میلیارد تومان بوده که در مقایسه با شهریور 1402 بهمیزان 35درصد رشد یافته است. این در حالی است که درآمد صنعت ارتباطات طی شهریور ماه 27درصد رشد کرده است. بنابراین میتوان اظهار کرد که عملکرد شرکت همراه اول در مقیاس سالانه، فصلی و ماهانه عملکردی به مراتب بهتر از کلیت صنعت ارتباطات به لحاظ رشد درآمدی بوده است.

حرکت سود بر مدار تعادل

ارزیابی متغیرهای سودآوری شرکت همراه نشان میدهد در سال 1402 سه حاشیه سود ناخالص، عملیاتی و خالص این شرکت به ترتیب 26، 20 و 12درصد به ثبت رسیده است. متوسط سه متغیر سودآوری صنعت ارتباطات در سال 1402 به میزان 20درصد بوده است. مقایسه حاشیه سود همراه اول با کلیت صنعت نشان میدهد که سودآوری این شرکت در حدود میانگین صنعت بوده است. این در حالی است که در سال 1402 شرکت «های وب» موفق شده است متوسط حاشیه سود 50درصدی را تجربه کند. در بازه فصلی طی بهار امسال سه حاشیه سود ناخالص، عملیاتی و خالص شرکت همراه اول بهترتیب 21، 15 و 7درصد به ثبت رسیده است. میانگین این سه حاشیه سود 14درصد است که در مقایسه با متوسط 13درصدی صنعت عملکرد به مراتب بهتری محسوب میشود. در همین مقیاس فصلی طی بهار امسال سه شرکت همگروه همراه اول یعنی «هایوب»، «آسیاتک» و «افرا» عملکرد بسیار بهتری به لحاظ رشد متغیرهای سودآوری به ثبت رساندهاند. با وجود درآمد خوب همراه اول سودآوری این شرکت تغییر خاصی نداشته و همچون متوسط تاریخی باقی مانده است. عامل اصلی عدمرونق سودآوری در همراه اول را میتوان بحث قیمت دستوری دانست که موجب شده تا حاشیه سود این شرکت رونق پیدا نکند و نتیجتا سودآوری در وضعیت رکودی قرار گیرد.

معضل کمبود نقدینگی همراه اول

دوره وصول مطالبات، معیاری است که مدت زمان میانگین لازم برای وصول مطالبات شرکت را نشان میدهد. با توجه به اینکه درآمد شرکت همراه اول عمدتا بهطور نقد وصول میشود، میتوان گفت که منابع شرکت برای پوشش فروش عمدتا از محل جریان نقد حاصل از عملیات است نه از محل سرمایه در گردش. این موضوع موجب شده تا دوره وصول مطالبات همراه اول نسبت به سایر همگروهیهای خود کمتر باشد. دوره وصول شرکت همراه در بهار امسال 64روز بوده است. این در حالی است که این نسبت در صنعت ارتباطات متوسط بیش از 100روز است. نسبت جاری یکی از مهمترین شاخصهای نقدینگی است که توانایی شرکت را در پرداخت بدهیهای کوتاهمدت ارزیابی میکند. این نسبت از تقسیم داراییهای جاری بر بدهیهای جاری به دست میآید.

نسبت جاری کمتر از یک نشاندهنده مشکلات نقدینگی و ناتوانی احتمالی شرکت در بازپرداخت بدهیهای کوتاهمدت است. این نسبت در شرکت همراه اول زیر یک بوده و به میزان 0.26واحد است. از میان پنج نماد صنعت ارتباطات تنها شرکتهای وب موفق شده نقدینگی خود را به خوبی کنترل کند و نسبت جاری را بالای 1درصد حفظ کند. دیگر نسبت سنجش وجه نقد، نسبت نقدینگی است. این نسبت یکی از دقیقترین معیارهای ارزیابی وضعیت نقدینگی شرکت است. نسبت مذکور در شرکت همراه اول 0.02 است که کمترین میزان نسبت نقدینگی در کل صنعت ارتباطات است. هردوی نسبت بررسی شده نشان از مشکل جدی نقدینگی در شرکت همراه اول است. نقدینگی خون در جریان یک شرکت بوده و کمبود آن یک شرکت را با اختلال جدی مواجه میسازد.