مارپیچ بازار پول و بازار سهام

لزوم توجه به کدال

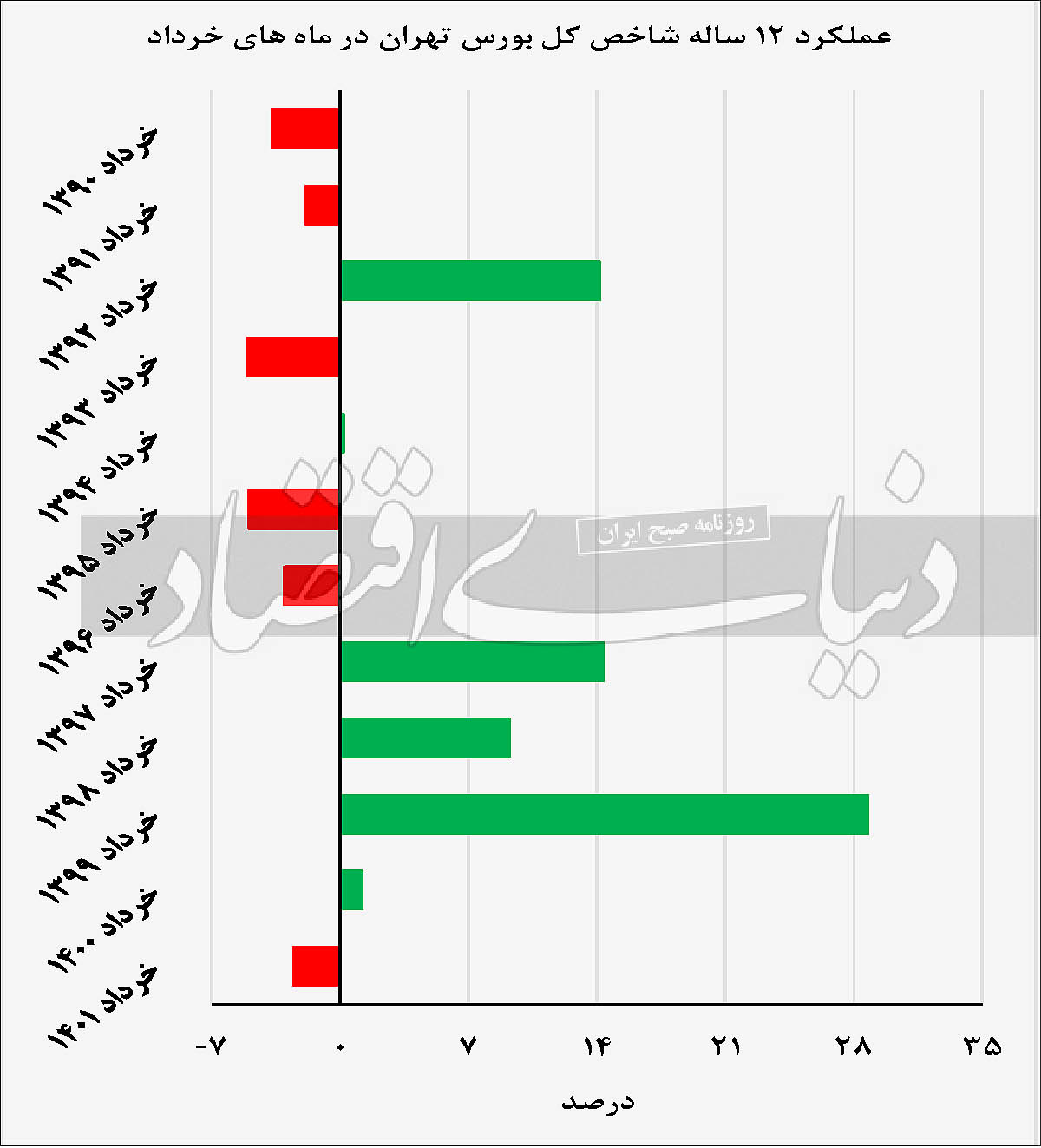

در روزی که گذشت شاخصکل بورس تهران با افزایش 53/ 0درصدی همراه شد تا به پیشروی خود در کانال 2میلیون و 300هزارواحدی ادامه دهد. نماگر هموزن نیز که نشانی از اثرگذاری یکسان کلیه نمادهای معاملاتی است و چهره بازار را به نحو مطلوبتری نمایش میدهد، با افزایش 84/ 1درصدی همراه شد تا مجددا در آستانه فتح کانال 800هزارواحدی قرار بگیرد. این شاخص در ماه گذشته توانسته بود این کانال را فتح کند، اما اصلاح تندوتیز قیمتها در بازار سهام که از میانههای اردیبهشت آغاز شد، موجبات بازگشت این شاخص به کانال 700هزارواحدی را فراهم کرد.

در بازار فرابورس نیز افزایش قیمتها تداوم داشت و نماگر اصلی این بازار با رشد 88/ 0درصدی به میانههای کانال 29هزارواحدی رسید. همانگونه که از اعداد و ارقام پیداست، در روز گذشته شتاب رشد شاخص هموزن از شاخصکل بیشتر بوده و تقاضای کلی بازار عمدتا در حوالی نمادهای کوچک بازار قرار داشته است. دلیل این امر به اصلاح بیشتر قیمت نمادهای کوچک بازار در ریزش اردیبهشت ماه برمیگردد که باعثشده قیمت سهام کوچک بورس تهران، مجددا وارد محدودههای جذابی شود. از سوی دیگر با پایانیافتن دومین ماه سال، شرکتها گزارشهای فروش و تولید و عملکرد ماهانه خود را روانه کدال خواهند کرد و بازار در بسیاری از سهمها و صنایع، به اطلاعات مندرج در سایت کدال بها خواهد داد و نتیجهگیریهای منتج از این اطلاعات را در محاسبات خود برای خرید سهام لحاظ خواهد کرد.

اثر نرخ سود بینبانکی بر بورس

نرخ سود بینبانکی بهعنوان مبنایی که برای تعیین نرخ بدونریسک استفاده میشود، در ماههای اخیر شاهد روند صعودی بودهاست. نرخ بهره بینبانکی؛ در واقع نرخی است که بانکها در بازار بینبانکی بر اساس آن به یکدیگر قرض میدهند. نرخ بهره بینبانکی طبق آخرین گزارش بانکمرکزی به 76/ 23درصد افزایش یافتهاست. نرخ بهره بینبانکی با رشد 15/ 0واحددرصدی نسبت به هفته قبل، به ۷۶/ ۲۳درصد رسیدهاست و رکورد سه هفته قبل (62/ 23درصد) را که یکی از بیشترین مقادیر طی سالهای اخیر بود، شکست. این نرخ در هفته گذشته 51/ 23درصد بوده که طبق اعلام بانکمرکزی به ۷۶/ ۲۳درصد افزایش یافتهاست.

بالا ماندن تقاضای بانکها برای منابع در عملیات بازار باز و عدمتزریق متناسب توسط بانکمرکزی که سبب کاهش مانده سیاست پولی شده، از دلایل اصلی افزایش نرخ بهره بینبانکی است. بالارفتن نرخ بهره بینبانکی؛ در واقع P/ R نرخ بدونریسک (قیمت بر بازدهی) را کاهش میدهد، برای مثال وقتی نرخ بهره بینبانکی در محدوده 20درصد قرار دارد، P/ R این نرخ در محدوده 5 قرار دارد، اگر نرخ بهره بینبانکی از 20درصد به 25درصد افزایش یابد، P/ R نرخ بهره بینبانکی، در سطح 4واحدی قرار میگیرد.

این موضوع P/ E انتظاری بازار سهام را تحتتاثیر قرار میدهد، یعنی اگر قبلا که P/ R نرخ بهره در محدوده 5واحدی قرار داشت، نسبت قیمت به درآمد (P/ E) سهمهایی که در دامنه زیر 5درصد قرار داشتند، برای معاملهگران جذابیت داشت، اما اکنون که نرخ بهره بینبانکی به 25درصد رسیدهاست، P/ R این نرخ به محدوده 4 واحد میرسد، در این شرایط دیگر سهمهایی که P/ E بالای 4 دارند برای سرمایهگذاران جذابیتی ایجاد نمیکنند، در صورتیکه در سناریوی قبلی سهمهایی که P/ E بالای 4 داشتند نیز برای سرمایهگذاران جذابیت داشتند.

بنابراین با توجه به آنچه گفته شد، میتوان اینچنین نتیجهگیری کرد که افزایش نرخ بهره بینبانکی، P/ Rاین نرخ را افزایش میدهد و این موضوع موجبات کاهش P/ E انتظاری بازار سهام را فراهم میکند و جذابشدن قیمتها در تالار شیشهای، نیازمند کاهش قیمت سهمها یا افزایش سود شرکتها است که نسبت P/ E را کاهش دهد تا سهم توان رویارویی با نرخ P/ Rنرخ بهره بینبانکی را داشته باشد. البته برخی از طرفداران افزایش این نرخ ادعا میکنند که این نرخ روی قیمتهای بازار سهام هیچ تاثیری ندارد؛ در صورتیکه این نرخ به نرخ بدونریسک اوراق در بازار بدهی و سایر نرخهای بهره در اقتصاد سیگنال میدهد و نمیتوان منکر نقش این نرخ بر قیمتهای بازار سهام شد.