کارنامه معاملات فولاد مبارکه در بورس کالا بررسی شد

کاهش نگرانی تامین ورق بورسی

رکود پیش از بحران

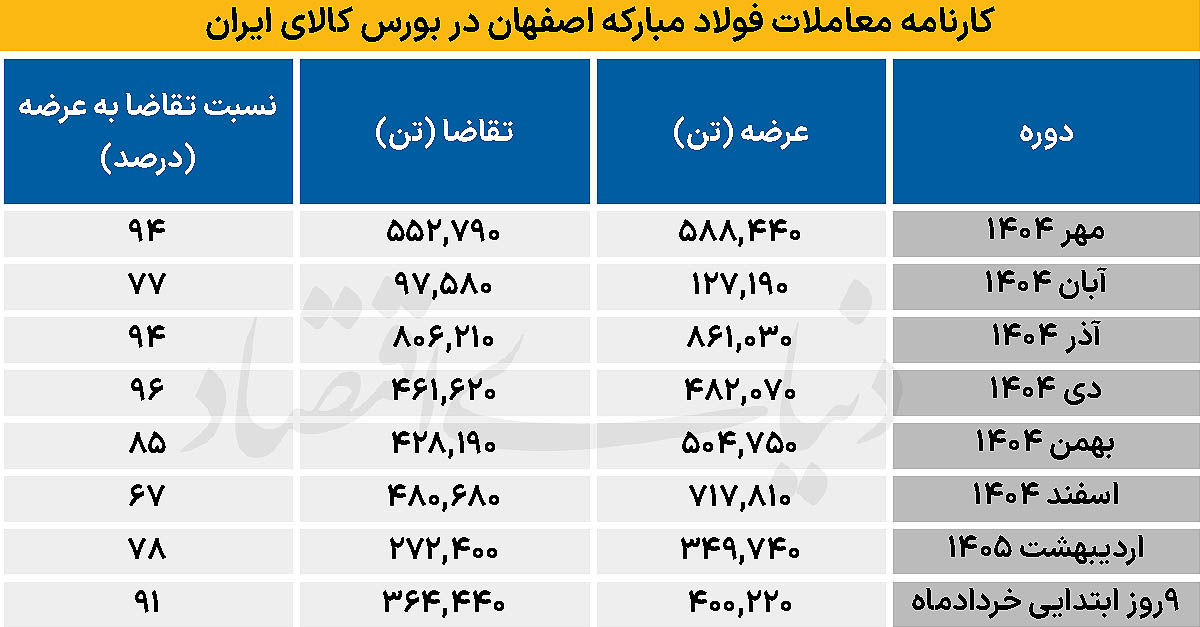

بررسی روند معاملات فولاد مبارکه اصفهان نشان میدهد که همواره فولاد مبارکه و سایر تولیدکنندگان ورق فولاد در تامین ورق کاستی نداشتهاند. نسبت تقاضا به عرضه که در ماههای مهر، آذر و دی در محدوده ۹۴ تا ۹۶ درصد قرار داشت که نشان میدهد عرضه کافی در بازار وجود داشته است این موضوع نشان میدهد کاهش تقاضا تنها نتیجه رویدادهای فروردین ۱۴۰۵ نیست و بخشی از آن به شرایط کلی اقتصاد، کاهش فعالیت صنایع مصرفکننده و افت انتظارات تولیدی بازمیگردد. بهخصوص آنکه قبل از آغاز جنگ به دلیل رشد پایین اقتصادی چین و رکود در بازار فولاد و همچنین رکود اقتصادی حاکم بر اقتصاد ایران ضعف تقاضا را به همراه داشته است.

در واقع اگرچه حمله به فولاد مبارکه به عنوان بزرگترین تولیدکننده ورق فولادی کشور میتوانست به شوک عرضه منجر شود، اما دادههای بورس کالا نشان میدهد بازار پیش از وقوع این حادثه نیز در حال ورود به فاز رکودی بوده است. از این منظر، رخداد فروردین را باید عاملی تشدیدکننده دانست نه آغازگر روندی که از ماههای پایانی سال ۱۴۰۴ شکل گرفته بود.

ورق گرم؛ بازیگر اصلی

مهمترین شاخص برای ارزیابی وضعیت فولاد مبارکه، معاملات ورق گرم است؛ محصولی که سهم قابلتوجهی از زنجیره فولاد کشور را تشکیل میدهد. دادهها نشان میدهد نسبت تقاضا به عرضه ورق گرم پیش از فروردین ۱۴۰۵ حدود ۹۷ درصد بوده و پس از آن نیز در محدوده ۹۶ درصد باقی مانده است.

پایداری این نسبت نشان میدهد صنایع مصرفکننده همچنان به این محصول نیاز دارند و بازار نسبت به استمرار تولید آن اطمینان نسبی دارد. اگر اختلال جدی در تولید یا نگرانی گسترده درباره کمبود محصول وجود داشت، انتظار میرفت رفتار خریداران به شکل افزایش شدید تقاضا یا رقابت غیرعادی در معاملات بروز کند؛ اتفاقی که در دادههای موجود مشاهده نمیشود. این وضعیت نشان میدهد فولاد مبارکه توانسته بخش مهمی از ظرفیت عرضه محصولات اصلی خود را حفظ کند و مانع شکلگیری بحران در زنجیره تامین صنایع مصرفکننده شود. هرچند شایعات پیرامون کمبود ورق، قیمت این محصول را در بازار خارج از بورس به اعداد بالایی رساند و سایر بازارها نظیر خودرو را با هیجانات قیمتی مواجه ساخت، اما به نظر میرسد با عرضه مستمر فولاد مبارکه و احیای برخی از واحدهای تولیدی، نگرانیها برطرف شده باشد.

در میان تمامی محصولات، بیشترین تغییر در گروه ورق گرم ویژه نوردکاران مشاهده میشود. نسبت تقاضا به عرضه این محصول که پیش از فروردین حدود ۸۸ درصد بود، پس از حمله به حدود ۳۷ درصد کاهش یافته است.

این افت چشمگیر تنها به محدودیت عرضه مربوط نیست. کاهش تقاضا در چنین ابعادی نشانه ضعف فعالیت واحدهای نوردی، کاهش سفارشهای صنعتی، رکود ساختوساز یا انتظار فعالان بازار برای کاهش قیمتهاست. به بیان دیگر، بخش نورد کشور بیش از سایر حلقههای زنجیره فولاد تحتتاثیر شرایط رکودی قرار گرفته و کاهش تقاضا در این بخش میتواند به عنوان یکی از مهمترین نشانههای ضعف بازار فولاد در ماههای اخیر تلقی شود.

عطش تقاضای خودروییها

برخلاف برخی صنایع پاییندستی، بخش خودرو نشانهای از کاهش تقاضا نشان نمیدهد. معاملات ورق سرد خودرویی و ورق گرم خودرویی حاکی از آن است که نسبت تقاضا به عرضه پس از فروردین نه تنها کاهش نیافته، بلکه در برخی از عرضهها تقاضای بیشتری در مقایسه با عرضه در تابلوی معاملات مشاهده میشود.

این موضوع نشان میدهد خودروسازان و قطعهسازان همچنان به تامین مستمر مواد اولیه نیاز دارند و تولید در این بخش ادامه دارد. حفظ تقاضا در محصولات خودرویی از آن جهت اهمیت دارد که صنعت خودرو یکی از بزرگترین مصرفکنندگان ورقهای فولادی کشور محسوب میشود و پایداری تقاضا در این بخش میتواند بخشی از فشار رکودی سایر صنایع را جبران کند.

یکی دیگر از یافتههای مهم این بررسی به وضعیت محصولات دارای ارزش افزوده بالا مربوط میشود. ورق گالوانیزه، قلعاندود و محصولات ویژه لوازم خانگی همچنان با تقاضای قابلتوجهی مواجه هستند. نسبت تقاضا به عرضه در گالوانیزه پس از فروردین به بیش از ۱۳۰ درصد رسیده و در سایر محصولات نیز در محدوده کامل جذب عرضه قرار دارد.

این روند بیانگر آن است که صنایع مصرفکننده نهایی، از جمله تولیدکنندگان لوازم خانگی و برخی صنایع بستهبندی، همچنان فعال هستند و نگرانیهایی درباره تامین مواد اولیه در میان آنها وجود دارد. از سوی دیگر، حاشیه سود بالاتر این محصولات نسبت به ورقهای عمومی موجب شده جذابیت بیشتری برای خریداران داشته باشند.

سیگنال رکود

بررسی مجموع دادهها نشان میدهد بازار فولاد در حال حاضر به نگرانیها در خصوص کمبود عرضه وزنی نمیدهد و بخشی از نگرانیها در خصوص سطح فعالیت اقتصادی و روند تقاضاست. در صورتی که حمله موشکی به فولاد مبارکه منجر به کاهش جدی ظرفیت تولید شده بود، انتظار میرفت در اکثر محصولات شاهد افزایش رقابت خرید، جهش تقاضا و شکلگیری صفهای معاملاتی باشیم. اما چنین الگویی حداقل در معاملات بورسی مشاهده نمیشود.

در مقابل، آنچه از دادهها قابل استنباط است، تداوم رکود در بخشی از صنایع پاییندستی و کاهش سرعت گردش تقاضاست. از این رو آینده بازار فولاد بیش از هر عامل دیگری به وضعیت تولید صنعتی، پروژههای عمرانی، بازار مسکن و رشد اقتصادی وابسته خواهد بود. آمار معاملات فولاد مبارکه طی ۸ماه اخیر نشان میدهد با وجود حمله به زیرساختهای این شرکت، بازار فولاد کشور وارد بحران کمبود محصول نشده است. محصولات استراتژیک مانند ورق گرم، ورقهای خودرویی، گالوانیزه و قلعاندود همچنان با تقاضای مناسب مواجه هستند و بخش عمده عرضهها جذب بازار میشود. در مقابل، افت محسوس تقاضا در گروه نوردکاران و کاهش نسبت تقاضا به عرضه در برخی مقاطع زمانی، از تداوم رکود در بخشهایی از اقتصاد حکایت دارد.

بر این اساس میتوان گفت مهمترین پیام دادههای بورس کالا آن است که نگرانی اصلی فعالان صنعت فولاد در شرایط فعلی نه اختلال در تولید فولاد مبارکه، بلکه ضعف تقاضا و کاهش رونق صنایع مصرفکننده است؛ موضوعی که میتواند مسیر بازار فولاد در ماههای آینده را بیش از هر عامل دیگری تعیین کند.