ضعف تقاضای چینیها، زنجیره فولاد را کاهشی کرد؛

آینده مبهم سنگآهن در بازار جهانی

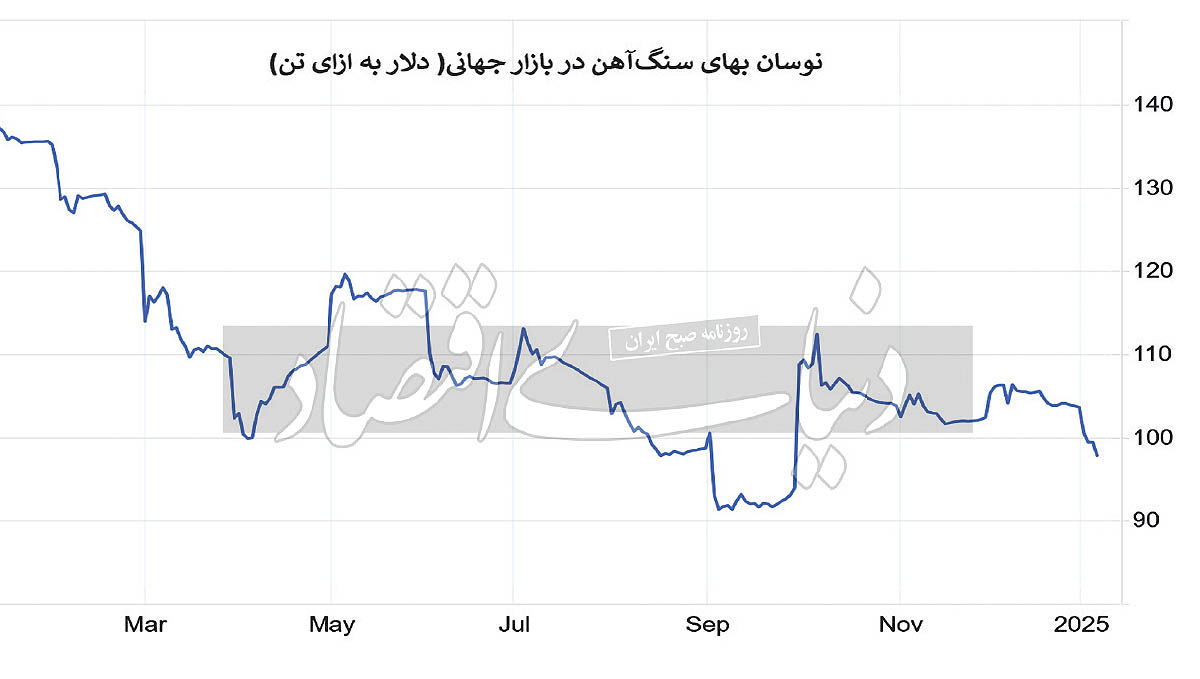

قیمت سنگآهن با عیار ۶۲درصد در اوایل ژانویه به زیر ۹۸ دلار به ازای هرتن رسیدکه در بحبوحه تضعیف تقاضای فولاد در چین بهعنوان بزرگترین مصرفکننده جهان، به پایینترین سطح خود در بیش از سه ماه گذشته رسید. کارخانههای فولاد در چین به دلیل کاهش تقاضا و کاهش حاشیه سود، تولید خود را کاهش دادهاند.

انتظار میرود تولید فولاد این کشور در سالجاری کاهش بیشتری داشتهباشد و روند نزولی از سال۲۰۲۴ ادامه یابد. علاوهبر این، محمولههای سنگآهن به چین افزایشیافتهاست و ورودی بنادر همچنان بالا است، چراکه معدنکاران خارج از کشور تحویلها را در پایان سالبرای دستیابی به اهداف سالانه افزایش دادهاند. نزدیکی تعطیلات سالنو در چین بازار را در وضعیت رکود نگه داشتهاست، ضمن اینکه بازارهای خریدار سنگآهن نیز در رکود بهسر میبرند و بنابراین نباید تا پس از تعطیلات سالنوی چینی که اواخر ژانویه آغاز میشود انتظار چندانی از بازار داشت.

افت تقاضا میلگرد را ارزان کرد

از طرفی کمبود مشتری و افت تقاضا و کاهش قیمت مواد اولیه و قیمت در بازار آتی میلگرد، قیمت بیلت نیز را کاهش داد. در بورس شانگهای نیز قیمت قرارداد حمل ماه مه میلگرد ۲ دلار ارزانتر شده و به ۴۴۲ دلار به ازای هرتن رسیدهاست. بیلت وارداتی به چین نیز کمتر از یک دلار افت را بهثبت رساند و ۳۶۶ دلار هرتن سیافآر شنیده شدهاست.

آخرین قیمت بیلت صادراتی دریایسیاه نیز ۴۳۵.۵دلار هرتن فوب ثبت شدهاست. معاملات آتی میلگرد پس از ثبت کاهش شدید در سال۲۰۲۴، کمتر از ۳۱۵۰یوآن در هرتن بود که نشاندهنده خوشبینی محدود به بهبود وضعیت اقتصاد چین است، چراکه وخامت آن باعث کاهش تقاضا برای میلگردهای فولادی در ساختوساز و فویل در تولید لوازمخانگی شدهاست. کاهش اقتصادی چین عمدتا ناشی از تشدید بحران مستمر املاک است، بهطوری که قیمت مسکن با وجود حمایتهای کلیدی دولت در ماه اکتبر نزدیک به ۶درصد کاهشیافت.

این اقدامات شامل خرید عمومی موجودی مسکن در مقیاس بزرگ، تعهد به کسری بیشتر برای محرکهای مالی، سیاستهای پولی سست و تسهیل قوانین خرید مسکن توسط دولتهای محلی بود، با اینحال این تعهدات با تردید بازارهای مالی مواجه شد و به فعالیت اقتصادی برای مصرفکنندگان عمده فلزات آهنی تبدیل نشد. PMI تولید ملی چین به یک انقباض در بیشتر سالگذشته اشاره دارد و PMI ساختوساز در ماه نوامبر برای اولینبار از زمان ایجاد این شاخص منعکس شد.

بازرگانان و تحلیلگران بر این اعتقاد هستند که واردات سنگآهن چین احتمالا در سال۲۰۲۵ به بالاترین میزان خود خواهد رسید، بهرغم اینکه بحران ملکی طولانیمدت بر تقاضای فولاد چین تاثیر میگذارد، معاملهگران، سنگمعدن ارزان را برای مصرفکننده اصلی جهان ذخیره میکنند.

آینده نزولی سنگآهن

همچنین تحلیلگران میگویند؛ واردات این کشور از مادهاصلی فولادسازی احتمالا بین ۱۰ تا ۴۰میلیونتن افزایش خواهد یافت و به ۱.۲۷میلیاردتن در سالجاری خواهد رسید. نظرسنجیها نشان میدهد؛ قیمت سنگآهن در سال۲۰۲۵ بین ۷۵ تا ۱۲۰ دلار به ازای هرتن کاهش خواهد یافت، درحالیکه براساس دادههای شرکت مشاوره استیل هوم، ۸۸ تا ۱۴۴ دلار در هرتن در سال۲۰۲۴ خواهد بود.

پکن مجموعهای از اقدامات را برای احیای اقتصاد خود رونمایی کردهاست و انتظار میرود برای مقابله با تاثیر احتمالی افزایش تعرفههای پیشنهادی توسط دونالد ترامپ، رئیسجمهور ایالاتمتحده، اقدامات بیشتری را ارائه دهد.

به گفته توماس گوتیرز، رئیس دادههای شرکت مشاوره کالانیش، این امر بیشتر تقاضا را از سوی مصرفکنندگان فولاد ردیف دوم مانند تولیدکنندگان خودرو و کالاهای سفید افزایش میدهد. هرقدر این موضوع مثبت باشد، برای مقابله با اثر تجدید ساختار در بخش املاک و مستغلات کافی نخواهد بود.