وعدههای دولت چین برای حمایت از بخش مسکن به سود آهن و فولاد تمام نشد

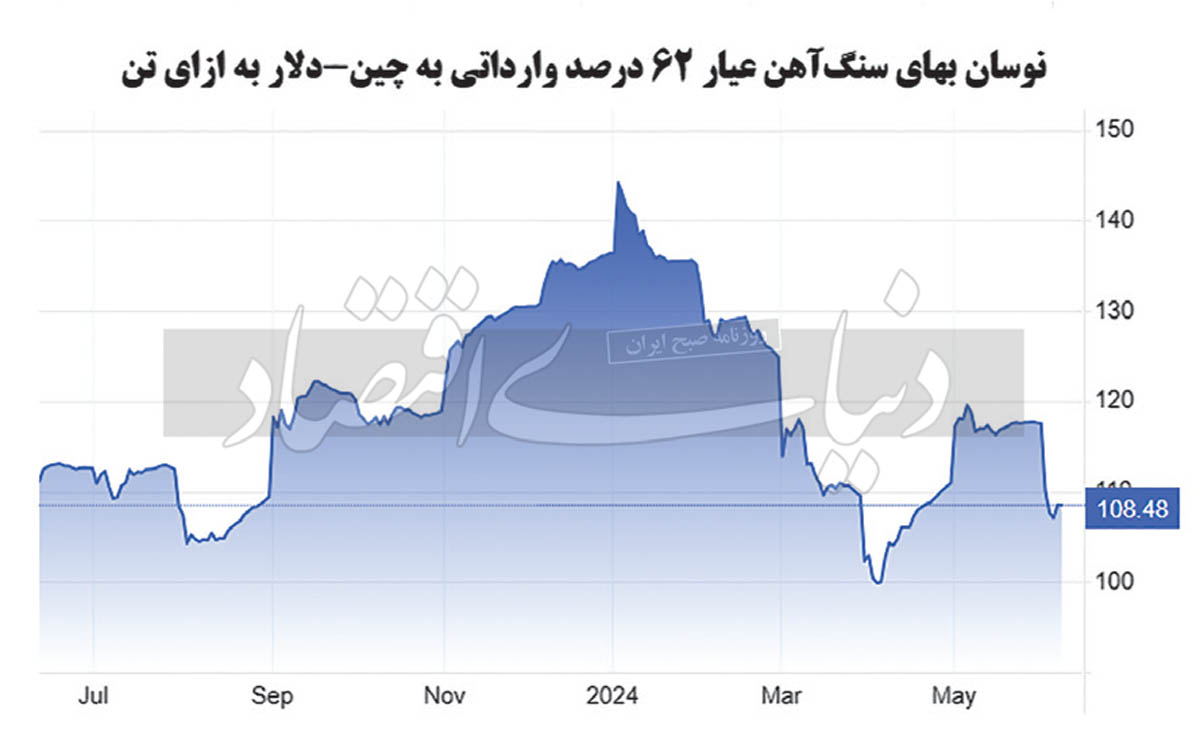

سقوط ۷ درصدی سنگآهن در بازه هفتگی

سیگنالهای کاهنده سنگآهن

مجموعه اقدامات تاریخی پکن برای تقویت بازار املاک خود عمدتا بر کاهش سطح بالای مسکنهای خالی متمرکز شده است. این رویکرد اگرچه مانع کاهش بهای مسکن در چین میشود؛ اما تاثیر بسزایی بر روند ساخت خانههای جدید و در نتیجه رشد تقاضا برای محصولات فولادی ندارد، بنابراین بر بازار سنگآهن اثرگذار نیست. پس بهرغم وعدههای دولت چین برای حمایت از بازار مسکن در چین نرخ سنگآهن در هفته گذشته به کف کانال قیمتی 106دلاری در روز پنجم ژوئن سقوط کرد که این رقم کمترین بهای فروش این محصول پس از نیمه آوریل امسال یعنی بازه حدودا 15روزه بود. در عین حال متقاضیان خارجی محصولات فولادی چین درصدد جریمه فولادسازان این کشور به دلیل دامپینگ هستند که این رویه باعث شده است تا از عزم فولادسازان چینی برای تولید بیشتر به امید تکیه بر بازارهای صادراتی کاسته شود و این رویه در افت بهای این محصول موثر بوده است.

چرا بخشی از زیان معدنیها جبران شد؟

اگرچه سنگآهن هفته ابتدایی ماه ژوئن را با سقوط نرخ حدود 7درصدی به پایان رساند؛ اما روند نوسان بهای سنگآهن وارداتی به چین ظرف دو روز ابتدایی هفته افزایشی بود. کاهش نگرانی از تضعیف تقاضای چین برای سنگآهن و احتمال آغاز سیاست افت نرخ بهره در ایالاتمتحده آمریکا از ماه سپتامبر در این عقبگرد قیمتی موثر بود. تحلیلگران شرکت Jinrui Futures در یادداشتی اعلام کردند که بازار انتظار دارد تولید روزانه فلزات بالاتر از سطح فعلی باقی بماند؛ این موضوع محرک بهای فلزات خواهد بود و از رشد بهای مواد معدنی نیز حمایت میکند. البته کمیسیون توسعه و اصلاحات ملی چین در اوایل آوریل اعلام کرد به مدیریت تولید فولاد خام در سال 2024 ادامه خواهد داد و احتمالا چین در سال 2024 حدود 20میلیون تن از میزان تولید فولاد خام خود خواهد کاست. اگرچه این کاهش تولید با افت تقاضا به زیان سنگآهنیهاست، اما در صورتی که نرخ فولاد افزایش یابد، مواد اولیه این صنعت نیز فرصت رشد قیمت را پیدا میکنند. واردات سنگآهن چین در ماه مه برای سومین ماه متوالی بالای 100میلیون تن باقی ماند و مجموع آن را در پنجماه اول به 513میلیون تن رساند که این رقم نسبت به میزان واردات در مدت مشابه سال قبل افزایش 7درصدی داشت.