صنعت صندوقهای سرمایهگذاری مشترک

دکتر فرشید محمدنژاد* رسول رحیمنیا** چکیده صندوقهای سرمایهگذاری مشترک در سطح جهان، به عنوان یکی از اصلیترین ابزارهای سرمایهگذاری برای عمده سرمایهگذاران حرفهای مطرح هستند. بنا بر آمار منتشر شده، تا انتهای سال ۲۰۱۳ میلادی، مجموع خالص داراییهای صندوقهای سرمایهگذاری مشترک (با احتساب صندوقهای قابل معامله در بورس) در سطح جهان بالغ بر ۳۰ تریلیون دلار خواهد شد. مستندات نشان میدهد که از اوایل دهه ۱۹۲۰ و به دلیل رشد و گسترش کارکردهای آنها در بازارهای مالی جهان، صنعت صندوقهای سرمایهگذاری تاسیس شد.

دکتر فرشید محمدنژاد* رسول رحیمنیا** چکیده صندوقهای سرمایهگذاری مشترک در سطح جهان، به عنوان یکی از اصلیترین ابزارهای سرمایهگذاری برای عمده سرمایهگذاران حرفهای مطرح هستند. بنا بر آمار منتشر شده، تا انتهای سال 2013 میلادی، مجموع خالص داراییهای صندوقهای سرمایهگذاری مشترک (با احتساب صندوقهای قابل معامله در بورس) در سطح جهان بالغ بر 30 تریلیون دلار خواهد شد. مستندات نشان میدهد که از اوایل دهه 1920 و به دلیل رشد و گسترش کارکردهای آنها در بازارهای مالی جهان، صنعت صندوقهای سرمایهگذاری تاسیس شد. صنعت جهانی صندوقهای سرمایهگذاری در حال حاضر، دارای ساختارها و ارکان منسجم حاکمیتی، قانونگذاری و عملیاتی است. در کشورمان و طی چند سال گذشته، صندوقهای سرمایهگذاری مشترک به عنوان یکی از ارکان اصلی بازار سرمایه، جایگاه ویژهای پیدا کرده است. به نظر میرسد که برای رشد و اعتلای صندوقهای سرمایهگذاری در کشور و مستند به تجارب جهانی، میتوان پیشنهاد تاسیس صنعت صندوقهای سرمایهگذاری مشترک را با مشارکت کلیه نهادهای فعال در بازار پول و سرمایه کشور مطرح کرد. تاسیس صنعت صندوقهای سرمایهگذاری مشترک، کمک میکند تا ضمن

آسیبشناسی و بازمهندسی مسیر طی شده در سطح ارکان حاکمیتی و اجرایی صندوقها، ساختارهای منسجمی را برای پیشبرد این نهاد نوپای مالی فراهم کرد.

مقدمه

صندوقهای سرمایهگذاری مشترک در سطح جهان، به عنوان یکی از اصلیترین ابزارهای سرمایهگذاری برای عمده سرمایهگذاران حرفهای مطرح هستند. بنا بر آمار منتشر شده توسط شرکت Strategic Insight (که به صورت تخصصی در زمینه صنعت صندوقهای مشترک فعالیت میکند)، تا انتهای سال ۲۰۱۳ میلادی، مجموع خالص داراییهای صندوقهای سرمایهگذاری مشترک (با احتساب صندوقهای قابل معامله در بورس) در سطح جهان بالغ بر ۳۰ تریلیون دلار خواهد شد که حدود ۱۴ تریلیون دلار آن در ایالات متحده آمریکا انباشته شده است.

آمارهای منتشره در سایر مراجع، نشان میدهد که تا انتهای سال 2011 میلادی، خالص داراییهای صندوقهای سرمایهگذاری مشترک در ایالات متحده، حدود 13 تریلیون دلار برآورد شده است. تعداد افراد شاغل در این صندوقها تا انتهای این سال، بالغ بر 159 هزار نفر بوده است.

همچنین، تا انتهای این سال، بالغ بر ۸۶۸۴ صندوق سرمایهگذاری مشترک، ۶۳۴ صندوق سرمایه بسته، ۱۱۶۶ صندوق قابل معامله در بورس و ۶۰۲۲ تراست سرمایهگذاری واحدی (مجموعا ۱۶۵۰۶ صندوق سرمایهگذاری) در ایالات متحده وجود داشته که مالکیت حدود یک چهارم بورس این کشور را در اختیار دارند.

برآوردها نشان میدهد که تا سال 2011 میلادی، بالغ بر 90 میلیون و 400 هزار نفر سرمایهگذار حقیقی در این صندوقهای ایالات متحده سرمایهگذاری کردهاند و بالغ بر 52 میلیون و 300 هزار خانوار آمریکایی (44 درصد از خانوارهای آمریکایی)، دارای سهام این صندوقها بودهاند؛ به بیان دیگر، حدود نیمی از خانوارهای ایلات متحده بخشی از پسانداز خود را از طریق این صندوقها وارد بازار سرمایه کردهاند. این اعداد به خوبی نشاندهنده اهمیت «صنعت صندوقهای سرمایهگذاری مشترک» و تاثیر آن بر اقتصاد و بازارهای سرمایه جهانی است.

صندوقهای سرمایهگذاری مشترک در بازارهای مالی و سرمایهگذاری جهان دارای اهمیت و جایگاه کلانی هستند. مستندات نشان میدهد که از اوایل دهه ۱۹۲۰ و به دلیل رشد و گسترش کارکردهای آنها در بازارهای مالی جهان، صنعت صندوقهای سرمایهگذاری تاسیس شد. صنعت جهانی صندوقهای سرمایهگذاری در حال حاضر، دارای ساختارها و ارکان منسجم حاکمیتی، قانونگذاری و عملیاتی است.

در کشورمان و طی چند سال گذشته، نهاد مالی صندوقهای سرمایهگذاری مشترک به عنوان یکی از ارکان اصلی بازار سرمایه، جایگاه ویژهای پیدا کرده است. اگرچه این نهاد هنوز در ابتدای راه قرار دارد، ولی با عنایت به رشد و توسعه فزاینده آن، به نظر میرسد که میتوان مبنایی را برای پیشبرد این نهاد نوپای مالی فراهم کرد.

در این نوشتار، پیشنهاد تاسیس صنعت صندوقهای سرمایهگذاری مشترک در کشور و با مشارکت کلیه نهادهای فعال در بازار پول و سرمایه، مطرح میشود.

برای تبیین شاکله صنعت صندوقهای سرمایهگذاری کشور و به منظور بهرهگیری از ساختار اجرایی صنعت جهانی صندوقهای سرمایهگذاری، در بخش اول نوشتار، صنعت صندوقهای سرمایهگذاری مشترک ایالات متحده به اجمال بررسی میشود. در بخش دوم، ضمن آسیبشناسی ساختارهای موجود در صندوقهای سرمایهگذاری کشور و ذیل سرفصلهای؛ ساختار حقوقی، ارکان، ساختار بین نهادی، و ساختار سازمانی، پیشنهادهای عملیاتی اولیه برای تاسیس صنعت صندوقهای سرمایهگذاری کشور، ارائه میشود.

پیشنهاد تاسیس صنعت صندوقهای سرمایهگذاری مشترک در کشور، با مشارکت و همیاری همه فعالان و متخصصان بازار سرمایه کشور محقق خواهد شد. هرگونه نقد و نظر در این زمینه، به غنا و پیشبرد کار کمک خواهد کرد.

بخش اول؛ صنعت صندوقهای سرمایهگذاری در ایالات متحده

- ساختار حقوقی

مستندات نشان میدهد که صندوقهای سرمایهگذاری مشترک در ایالات متحده، ذیل عنوان «شرکتهای سرمایهگذاری » نامیده شدهاند؛ به عبارت دیگر، میتوان گفت که عملا ماهیت حقوقی صندوقها در سطح جهان، به صورت «شرکت سرمایهگذاری» است و این نهادهای مالی، ساختار شرکتی دارند.

قوانین فدرال اوراق بهادار ایالات متحده، شرکتهای سرمایهگذاری را در سه قالب دستهبندی کرده است؛

- صندوقهای سرمایهگذاری مشترک (که از نظر ماهیت قانونی، شرکتهای سرمایه باز هستند)،

- صندوقهای سرمایه بسته (که از نظر ماهیت قانونی، شرکتهای سرمایه بسته هستند)،

- تراستهای سرمایهگذاری واحدی (که از نظر ماهیت قانونی، شرکت سرمایهگذاری دارای مالکیت خصوصی هستند).

با این مبنا ساختار حقوقی صندوقهای سرمایهگذاری مشترک که برآمده از ساختار شرکتی آن هستند، در سه گروه عمده ذیل، دستهبندی شده است؛

- صندوق سرمایهگذاری مشترک در قالب ساختار حقوقی بنگاه تجاری،

- صندوق سرمایهگذاری مشترک در قالب ساختار حقوقی شرکت دارای مالکیت خصوصی،

- صندوق سرمایهگذاری مشترک در قالب ساختار حقوقی شرکت مختلط غیرسهامى.

مستندات نشان میدهد که صندوقهای سرمایهگذاری مشترک

(در هر قالب حقوقی که تعریف شده باشند) و در هر نقطه از جهان که ثبت شوند، تابع قوانین و مقررات محل ثبت خود هستند. بنابر این، میتوان گفت که کلیه قوانین، مقررات و الزامات نهادی-حقوقی ناظر به «فعالیتهای شرکتی» برای این صندوقها مترتب است.

ارکان

ارکان اصلی صندوقهای سرمایهگذاری مشترک که در اغلب این صندوقها عمومیت دارند، به صورت زیر تعریف شده است. ارکان ذیل، مربوط به ساختار شرکتی صندوقهای مشترک در ایالات متحده آمریکا بوده و مستند به منابع موجود میتوان گفت که احتمالا در سایر نقاط جهان نیز با ساختاری مشابه، عملیاتی شده است.

1- مدیران صندوق

صندوقهایی که به صورت بنگاه ثبت شدهاند دارای هیات مدیره هستند. صندوقهایی که دارای ساختار حقوقی شرکت خصوصی هستند، دارای امنا میباشند.

2- شرکت مدیریت

بیشتر صندوقها فعالیتهای خود را به تنهایی انجام نمیدهند؛ بلکه عملا در قالب خانوادهای از صندوقها به کار خود ادامه میدهند. این خانواده به گونهای سازماندهی شده که باید مجموعه مشخصی از خدمات را از شرکتی خاص دریافت کند که تجربه و تخصص اداره صندوقها را در اختیار دارد. این شرکت را شرکت مدیریت مینامند. شرکت مدیریت (که ممکن است خودش به چندین نهاد حقوقی مجزا تقسیم شده باشد که هر کدام عهدهدار فعالیتهای خاصی هستند) و گروه صندوقهایی که کنترل آنها را بر عهده دارد، معمولا با عنوان مجتمع صندوقها نامیده میشوند. شرکتهای مدیریت، عملا میتوانند ماهیتهای مختلف حقوقی یا سازمانی داشته باشند و نیز به صورت بنگاهی خصوصی یا عمومی اداره شوند یا حتی زیرمجموعه سایر سازمانها باشند.

3- تامینکنندگان خدمات فرعی

شرکتهای مدیریت در ایالات متحده، غالب فعالیتهای پشتیبان مورد نیاز صندوقهای سرمایهگذاری مشترک را ارائه میکنند. باید گفت که تقریبا تمامی این فعالیتها را میتوان در قالب قراردادهای مشخص، به اشخاص ثالث واگذار کرد. برخی از صندوقها فعالیتهایی مانند حسابداری را خودشان انجام میدهند و بقیه را برونسپاری میکنند. برخی فعالیتها مانند حسابرسی باید حتما به دلیل الزامات نهادهای قانونگذار، توسط اشخاص ثالث انجام شود. بنابراین ارائه خدمات. توسط اشخاص ثالث در این صنعت، بسیار قوام یافته است.

این اشخاص (یا خدماتی که ارائه میکنند) عبارتند از:

- مشاوران سرمایهگذاری: در بسیاری از گروه صندوقها، شرکتهای مدیریت عملا در کنار فعالیتهای اجرایی خود، وظایف مشاوره سرمایهگذاری را هم انجام میدهند.

- موسسات نقلوانتقال اَسناد: موسساتی که وظیفه ایجاد، نگهداری و پردازش اطلاعات و درخواستهای معاملاتی مربوط به سرمایهگذاران را بر عهده دارند.

- حسابداران صندوق.

- متولیان: قانون 1940 الزام خاصی دارد که به منظور صیانت و محافظت از داراییهای سرمایهگذاران در صندوق، اشخاص ثالث و با عنوان متولیان، باید این وظیفه خطیر را انجام دهند.

- بازرسان.

- شرکتهای مشاوره و حقوقی.

- تحلیلگران مالی.

- نهادهای اعتبارسنجی.

۴- کارگزاران و سایر واسطهها

کارگزاران در تعامل با صندوقهای سرمایهگذاری مشترک، دو نقش مهم و البته مختلف را بر عهده دارند؛

الف) وقتی مدیر پورتفوی صندوق، اوراق بهادار را معامله میکند، کارگزاران و سایر واسطهها باید به اجرای هر چه بهتر این فرآیند کمک کنند. این امر در قالب زنجیرهای از تبادلات معاملاتی انجام میشود.

ب) در مقابل ارائه چنین خدماتی، صندوقها مبتنی بر نوع اوراقی که معامله میکنند، خدمات کارگزاران را جبران مینمایند. در واقع، کارگزاران و سایر واسطهها از این راه کارمزد (کمیسیون) دریافت میکنند.

باید توجه کرد که کارگزاران و واسطههای مالی، از محل فروش «سهام صندوقهای سرمایهگذاری مشترک» و «نگهداری دارایی» نیز کارمزدهای دیگری دریافت میکنند که در سه دسته عمده تعریف شده است؛

1- هزینههای فروش یکسویه که از محل معاملات خریدِ (سهام صندوقهای سرمایهگذاری) حاصل میشوند،

۲- کارمزدهای همیشگی، مبتنی بر دارایی (که به کمیسیونهای ۱-b۱۲ معروف هستند)،

3- هزینههای فروش که در نتیجه پرداختیهای انجام شده برای بازخریدها ایجاد میشود.

۵- نهادهای مرتبط با صنعت

نهادهایی که با ابعاد گوناگون صنعت صندوقهای سرمایهگذاری مشترک، تعامل دارند، عبارتند از؛

- انستیتو شرکتهای سرمایهگذاری: بعد از تصویب قانون ۱۹۴۰، مدیران صندوقهای سرمایهگذاری مشترک، با همکاری یکدیگر، قانونی را به تصویب رساندند که منجر به تاسیس انجمن ملی شرکتهای سرمایهگذاری شد. این انجمن، کارکرد خود را معطوف به پیشبری و استفاده از ظرفیتهای قانونی صندوقها در تعامل با سازمان بورس و اوراق بهادار تعریف کرده بود. از سال ۱۹۶۱ این انجمن به انستیتو شرکت سرمایهگذاری، تغییر نام داد.

- انجمن ملی خدمات شرکتهای سرمایهگذاری: این انجمن مربوط به موسسات و نهادهایی است که خدمات مورد نیاز صندوقهای سرمایهگذاری را ارائه میکنند.

- فروم مدیران ارشد صندوقهای سرمایهگذاری مشترک: این انجمن به پیشنهاد یکی از روسای سابق سازمان بورس و اوراق بهادار ایالات متحده تاسیس شد تا نهادی مستقل برای مدیران ارشد صندوقهای سرمایهگذاری باشد.

6- قانونگذاران

در حال حاضر، دو نهاد ملی وظیفه نظارت و پایش بر اجرای قوانین و مقررات مربوطه در ایالات متحده را به عهده دارند؛ سازمان بورس و اوراق بهادار و انجمن ملی فروشندگان اوراق بهادار.

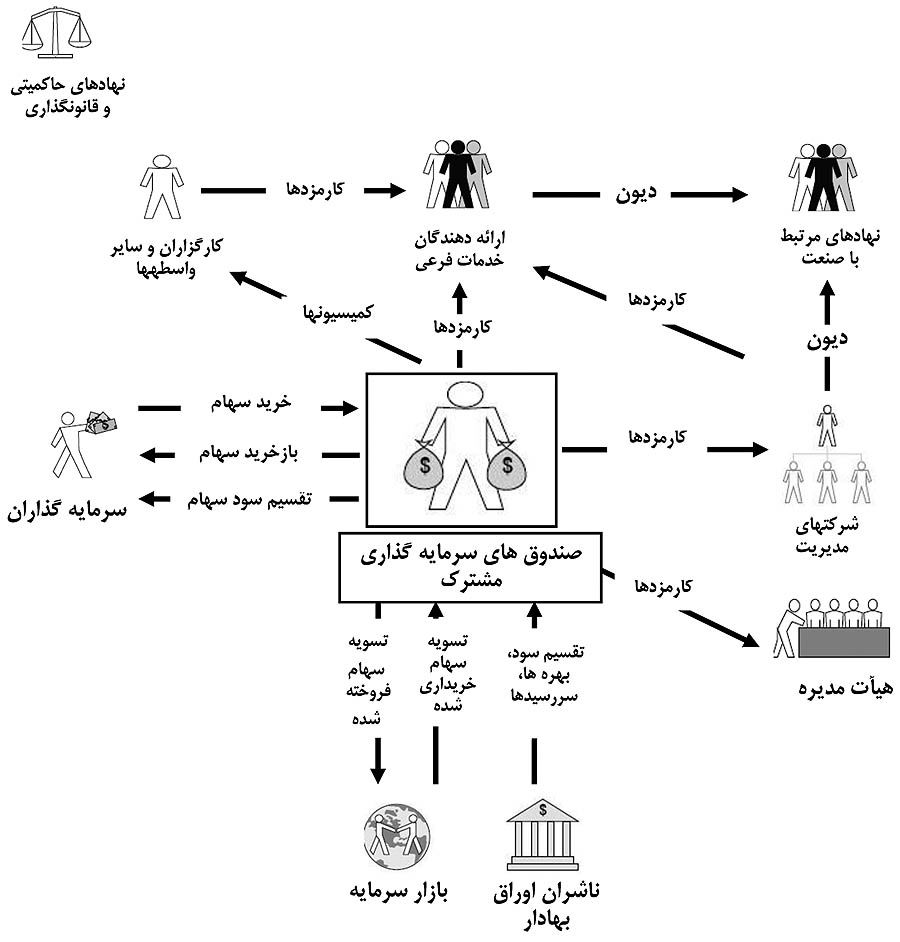

ساختار بین نهادی

روابط بین نهادهایی که در صنعت صندوقهای سرمایهگذاری مشترک فعال هستند، در شکل (۱) ترسیم شده است. نهادهای واسط در این صنعت عبارتند از:

- نهادهای حاکمیتی و قانونگذاری

- بازار سرمایه

- ناشران اوراق بهادار

- سرمایهگذاران

- کارگزاران و سایر واسطهها

- ارائه دهندگان خدمات فرعی

- نهادهای مرتبط با صنعت

- شرکتهای مدیریت

- هیات مدیره.

همانطور که در شکل ملاحظه میشود، عمده فعالیتها و تبادلات انجام شده بین این نهادها مربوط به خرید و بازخرید سهام و تبادل دیون و انجام تسویه معاملات صورت گرفته میشود.

- ساختار سازمانی

مستندات نشان میدهد که اگرچه در طی دو دهه گذشته، ساختار سازمانی و وظایف سازمانی صندوقهای سرمایهگذاری مشترک، با تغییرات نسبی همراه بوده است، ولی در چند سال گذشته، توزیع مشاغل سازمانی در این صندوقها در چهار بخش کلی، دستهبندی شده که عبارتند از:

۱- خدمات مشاوره به سرمایهگذاران

برآوردها نشان میدهد که تا انتهای سال 2011، 34 درصد از نیروهای کاری صندوقهای سرمایهگذاری، در این بخش مشغول به کار بودهاند. عمده کارهای این بخش عبارتند از:

- ارائه خدمات متنوع حسابداری به سهامداران جهت پیگیری و بهروزرسانی حسابهای سرمایهگذاریشان

- ارائه خدمات متنوع مشاوره مالی تلفنی درباره عملکرد حسابهای سرمایهگذاری

- اجرای فرآیندهای کاری لازم جهت افتتاح و بستن حسابهای مربوطه.

2- مدیریت صندوق

۳۲ درصد از کارکنان صندوقهای سرمایهگذاری مشترک، در این قسمت مشغول به کار بودهاند. مستندات نشان میدهد که مدیران حرفهای عموما از سوی تامین کنندگان خدمات فرعی صندوقها و مهمترین رکن آنها یعنی مشاوران سرمایهگذاری، استخدام میشوند تا وظایف زیر را به انجام برسانند؛

- مدیریت پرتفوی،

- تجزیهوتحلیل روندهای سرمایهگذاری

- تسویه اوراق بهادار معامله شده

- طراحی و اجرایی کردن سیستمهای فناوری اطلاعات.

3- توزیع و فروش؛

۲۴ درصد از کارکنان صندوقهای سرمایهگذاری مشترک در این واحد کار میکنند. عمده فعالیتهای این بخش به شرح زیر دستهبندی شده است:

- بازاریابی

- طراحی و توسعه محصول

- ارتباط با مشتریان/سرمایهگذاران

- پشتیبانی و ارتقای کارکنان فروش

- ارتباط با نمایندگان ثبت شده صندوق.

۴- عملیاتی؛

10 درصد از کارکنان صندوق، در امور اجرایی مشغول به کار هستند. وظایف این قسمت عبارتند از:

- حسابداری مالی و حسابداری پرتفوی،

- پایش قوانین و مقررات و نظارت بر نحوه اجرای آنها.

بخش دوم؛ صندوقهای سرمایهگذاری در کشور

- ساختار حقوقی

ساختار حقوقی صندوقهای سرمایهگذاری مشترک در کشور ناظر به قانون بازار اوراق بهادار جمهوری اسلامی ایران و نیز قانون توسعه ابزارها و نهادهای مالی جدید، تعریف شده است.

صندوقهای سرمایهگذاری مشترک در کشورمان، ذیل عنوان شرکتهای سرمایهگذاری دستهبندی شدهاند که با فروش سهام خود به عامه مردم، وجوهی را کسب و در ترکیب متنوعی از اوراق بهادار (شامل سهام و حق تقدم سهام، اوراق قرضه، ابزارهای کوتاهمدت بازار پول و داراییهای دیگر) و با توجه به هدف صندوق، به طور حرفهای سرمایهگذاری میکنند.

مطابق بند (20) ماده (1) قانون بازار اوراق بهادار جمهوری اسلامی ایران، صندوق سرمایهگذاری، نهادی مالی است که فعالیت اصلی آن سرمایهگذاری در اوراق بهادار میباشد و مالکان آن به نسبت سرمایهگذاری خود، در سود و زیان صندوق شریکاند. بر اساس بند (ه) ماده (1) قانون توسعه ابزارها و نهادهای مالی جدید نیز صندوق سرمایهگذاری، نهاد مالی است که منابع مالی حاصل از انتشار گواهی سرمایهگذاری را در موضوع فعالیت مصوب خود سرمایهگذاری میکند. ماده (2) این قانون، صراحت دارد که سازمان ثبت اسناد و املاک کشور موظف است صرفا با مجوز سازمان بورس و اوراق بهادار، صندوقهای موضوع قانون بازار اوراق بهادار جمهوری اسلامی ایران و صندوقهای سرمایهگذاری مشترک مندرج در قانون ساماندهی و حمایت از تولید و عرضه مسکن، و سایر صندوقهایی را که به موجب مقررات قانون بازار اوراق بهادار جمهوری اسلامی ایران نهاد مالی محسوب میشوند، ثبت نماید. این صندوقها از تاریخ ثبت دارای شخصیت حقوقی میباشند. به عبارت دیگر، صندوقهای سرمایهگذاری به عنوان یک نهاد مالی نزد سازمان بورس و اوراق بهادار و به عنوان شخصیت حقوقی نزد اداره ثبت شرکتها به ثبت میرسند. همچنین، هیات مدیره سازمان بورس و اوراق بهادار، اساسنامه و امیدنامه نمونه را برای کلیه صندوقهای سرمایهگذاری کشور، تدوین و ارائه میکند.

با عنایت به قوانین بالادستی ناظر به فعالیت صندوقهای سرمایهگذاری، میتوان گفت که عملا ماهیت حقوقی صندوقها در کشور و الزامات قانونی و شرکتی حاکم بر آنها کاملا تبیین نشده و صرفا در حد نهادی مالی و نیز شخصیت حقوقی، بیان شده است. عنایت داریم که صندوقهای سرمایهگذاری مشترک در کشور نیز عملا معادل شرکتهای سرمایهگذاری با سرمایه باز در نظر گرفته میشوند. ولی باید توجه کرد که این تناظر، صرفا به دلیل تشابهات عملیاتی و کارکردی صندوقهای کشور برقرار شده و عملا مکانیزمهای قانونی، حاکمیتی، و شرکتی مدون و منسجمی برای آن تدوین و ارائه نشده است.

شاید بتوان گفت از آنجایی که صندوقهای سرمایهگذاری کشور، نهادهای مالی نوپایی هستند لذا بسیاری از الزامات قانونی و شرکتی مترتب بر آنها به صراحت در متن قانون بیان نشده و در اکثر موارد به اساسنامهای احاله شده است که در آن خلأهای قانونی و ساختاری زیادی به چشم میخورد.

به نظر میرسد که تدوین و تصریح الزامات قانونی، حاکمیتی و شرکتی برای صندوقهای سرمایهگذاری کشور، میتواند یکی از مهمترین مراحل برای حرکت به سمت تاسیس صنعت صندوقهای سرمایهگذاری باشد که بازمهندسی اساسنامه صندوقها (به عنوان اصلیترین سند بالادستی موجود) میتواند اولین اقدام باشد.

ارکان صندوقهای سرمایهگذاری مشترک در کشور

به نظر میرسد که هدف از ارکان تاسیس شده در صنعت جهانی صندوقها این است که فعالیتها و کارکردهای استراتژیک و ارزشآفرین آنها شناسایی و حفظ شود. در مرحله بعدی، فعالیتها و کارکردهای غیراستراتژیک نیز شناسایی و برونسپاری میگردد. برونسپاری فعالیتها و کارکردهای غیر استراتژیک، باعث ایجاد صرفه به مقیاس و نیز تمرکز استراتژیک در فعالیت و تخصص اصلی صندوق که مدیریت پرتفوی اوراق بهادار است، میشود.

باید گفت که برونسپاری هر یک از فعالیتهای غیر استراتژیکِ صندوق به نهادی که تخصص اجرای آن را دارد عملا باعث ایجاد کارآیی، افزایش سرعت، و تخصصگرایی صندوق شده و زمینههای لازم برای تمرکز بر هدف استراتژیک صندوق که ایجاد ارزش افزوده برای سرمایهگذار است، فراهم میکند. به عنوان مثال، وجود شرکت مدیریت سبب برونسپاری فعالیتهای غیرتخصصی مدیران سرمایهگذاری صندوق شده و باعث ایجاد چالاکی و کارآمدی آنها میگردد.

ارکان صندوقهای سرمایهگذاری کشور، در اساسنامه مصوب هیات مدیره سازمان بورس و اوراق بهادار تعریف و مشخص شده است. به نظر میرسد که برای حرکت به سمت تاسیس صنعت صندوقهای سرمایهگذاری کشور و مستند به تجارب جهانی، باید ساختار و کارکردهای جاری ارکان صندوقهای کشور را بازمهندسی کرد. بازمهندسی ارکان باید با آسیبشناسی و عارضهیابی فعالیتها و فرآیندهای اجرایی جاری و با عنایت به ساختار حقوقی مندرج در بند قبل، صورت پذیرد. بازمهندسی و عارضهیابی صندوقهای سرمایهگذاری کشور، کمک میکند که نقش هر یک از ارکان، مجددا تعریف شود و با تبیین کارکردهای اجرایی و عملیاتی هر کدام و مستند به الزامات قانونی تدوین شده، زمینههای لازم برای افزایش کارآیی و اثربخشی صندوقها فراهم شود. این مهم کمک میکند که فعالیتهای استراتژیک، شناسایی و دستهبندی شود و فعالیتهای غیراستراتژیک نیز شناسایی و برونسپاری گردد.

مستند به اساسنامه نمونه صندوقهای سرمایهگذاری مصوب هیاتمدیره سازمان بورس و اوراق بهادار، کلیه فعالیتهای اجرایی صندوق باید توسط مدیر صندوق، به عنوان رکن اجرایی آن، صورت پذیرد. بر این اساس، اکثر فعالیتهای اجرایی صندوق از قبیل مشارکت در پذیرهنویسی، صدور و ابطال واحدهای سرمایهگذاری، خرید و فروش داراییها، نمایندگی صندوق در برابر؛ سرمایهگذاران، کلیه نهادهای دولتی و غیر دولتی، مراجع قضایی و سایر اشخاص حقیقی و حقوقی و انجام عملیات حسابداری توسط مدیر صندوق صورت میپذیرد.

بر اساس اساسنامه نمونه صندوقها از جمله فعالیتهایی که توسط صندوق برونسپاری شده است میتوان به رکن مدیر ثبت اشاره نمود که وظیفه انجام امور صدور و ابطال واحدهای سرمایهگذاری را بر عهده دارد. این برونسپاری بیشتر در صندوقهای با حجم بزرگ مشاهده میشود که معمولا شعب بانک به عنوان یکی از مهمترین کانالهای توزیع واحدهای سرمایهگذاری در فرآیند پذیرهنویسی و صدور و ابطال گواهی سرمایهگذاری مشارکت دارند. به نظر میرسد که ناظر به ارکان بازیابی شده در صنعت جهانی صندوقها میتوان گفت که در ساختار فعلی صندوقهای کشور عملا؛ شرکت مدیریت، تامینکنندگان خدمات فرعی (در سطح موسسات نقلوانتقال اسناد، شرکتهای مشاوره حقوقی و نهادهای اعتبارسنجی)و نهادهای مرتبط با صنعت، وجود ندارند.

ساختار بین نهادی صندوقهای سرمایهگذاری مشترک در کشور

مستند به تجارب صنعت جهانی صندوقهای سرمایهگذاری میتوان گفت که در کشورمان، نهادی که متولی مناسبات اجرایی و مکانیزمهای ارائه محصولات و خدمات صندوقها باشد (غیر از سازمان بورس و اوراق بهادار به عنوان نهاد حاکمیتی) عملا وجود ندارد.

نهادهای واسط در ساختار اجرایی صندوقهای کشور (که عمدتا تبدیل به کانالهای توزیع محصولات و خدمات شدهاند) عبارتند از؛ بازار سرمایه کشور (بورس و فرابورس)، شرکتهای تامین سرمایه، و شرکتهای کارگزاری، شعب بانکها، شرکتهای سبدگردان، شرکتهای مشاوره سرمایهگذاری.

برای حرکت به سمت تاسیس صنعت صندوقهای سرمایهگذای کشور، باید ساختار بین نهادها کاملا بازمهندسی شده و نیز نهادهای کلان سیاستگذاری و اجرایی و مستند به تجارب جهانی تاسیس شوند.

ساختار سازمانی صندوقهای سرمایهگذاری مشترک در کشور

مستند به اساسنامه نمونه صندوقهای سرمایهگذاری مصوب هیات مدیره سازمان بورس و اوراق بهادار، میتوان الگوی کلان سازمانی زیر را برای صندوقهای کشور در نظر گرفت؛(شکل ۲)

همانطور که گفته شد، تنها ۱۰ درصد از کارکنان فعال در صنعت جهانی صندوقها، در امور اجرایی متمرکزند. ولی با توجه به اینکه ظرفیت و ساختار عملیاتی صندوقهای سرمایهگذاری کشور، عملا مصروف به برآوردهسازی مندرجات اساسنامه نمونه سازمان بورس و اوراق بهادار میباشد و با عنایت به حضور سایر ارکان نظارتی، میتوان گفت که عملا تمامی کارکنان صندوقهای سرمایهگذاری کشور، در بخش اجرایی تمرکز پیدا کردهاند. به نظر میرسد که برای حرکت به سمت تاسیس صنعت صندوقهای سرمایهگذاری و استفاده و تجهیز ظرفیتهای آتی بازار سرمایه کشور، مسیر فعلی با چالشهای جدی اجرایی مواجه است. به عبارت دیگر و همانطور که گفته شد، عمده ظرفیتهای اجرایی صندوقها مصروف فعالیتهای جاری شده و عملا فعالیتهای توسعهای از دستور کار مدیران و متولیان صندوقهای کشور خارج شده است که این مهم نیز عملا به دلیل عدم امکان برونسپاری فعالیتهای صندوقها است که مصرح اساسنامه میباشد. برای حرکت به سمت تاسیس صنعت صندوقهای سرمایهگذاری کشور و بعد از بازمهندسی اساسنامه، مهمترین گام شناسایی و دستهبندی فعالیتهای استراتژیک و ارزشآفرین و تفکیک آن از فعالیتها و کارکردهای غیر استراتژیک است. در یک نگاه کلان و برای تحقق این مهم، پیشنهاد میشود که مدیر صندوق، سه فعالیت استراتژیک و ارزشآفرین را عملیاتی و اجرایی کند؛ بازمهندسی و ارتقای کارکردهای مدیریت سرمایهگذاری (به عنوان مهمترین و استراتژیکترین رکن صندوق)، بازمهندسی و ارتقای کارکردهای مدیریت مشاوره مالی و تحلیلگری (به عنوان رکنی که میتواند ارزش افزوده ایجاد کند)، و ایجاد مدیریت بازاریابی و فروش واحدهای سرمایهگذاری صندوق (به عنوان یکی از مهمترین و استراتژیکترین ارکانی که باید در ساختار صندوقها تاسیس شود).

با عنایت به این مهم که بر اساس تبصره (4) ماده (7) قانون توسعه ابزارها و نهادهای مالی جدید که مصرح میدارد صندوق سرمایهگذاری مجاز به هیچ گونه فعالیت اقتصادی دیگری خارج از مجوزهای صادره از سوی سازمان نمیباشد، با این مبنا میتوان برای بازمهندسی ساختار سازمانی صندوقها الگوی پیشنهادی زیر را ارائه کرد؛

از جمله مهمترین فعالیتهای توسعهای صندوقها و ایجاد و بازمهندسی مدیریت بازاریابی و فروش واحدهای سرمایهگذاری صندوق و جانمایی بهینه فعالیتهای مشاوره مالی و تحلیلگری است. با اضافه شدن واحد مشاوره مالی و تحلیلگری و نیز واحد توزیع و فروش، ذیل رکن مدیر صندوق، میتوان ساختار اجرایی صندوقها را به ساختار شرکتهای سبدگردان نزدیک کرد و از تمامی پتانسیلها و تخصصهای موجود در صندوق برای ایجاد ارزش افزوده و تمرکز بر فعالیت و تخصص اصلی صندوق که مدیریت پرتفوی اوراق بهادار و ایجاد ارزش افزوده برای سرمایهگذار است، استفاده نمود.

جمعبندی

به نظر میرسد که با توجه به رشد صندوقهای سرمایهگذاری و نیز با عنایت به پتانسیلهای موجود در بازار سرمایه کشورمان، میتوان پیشنهاد تاسیس صنعت صندوقهای سرمایهگذاری مشترک را با مشارکت کلیه نهادهای فعال در بازار پول و سرمایه کشور مطرح کرد. این مهم باید با عنایت به آسیبشناسی و ارزیابی وضعیت موجود و ایجاد چشمانداز آتی و برنامه استراتژیک منسجم، اجرایی شود. بدیهی است در این راستا بهرهگیری اثربخش از تجارب جهانی، یک الزام است. میتوان گفت که ایجاد صنعت صندوقهای سرمایهگذاری در کشور میتواند صرفه به مقیاس حاصله از کنش نهادها و ارکان فعال در این صنعت را در سطح بازار سرمایه کشور، اجرایی نماید.

* مدیر واحد تحقیق و توسعه تامین سرمایه بانک ملت

** کارشناس مسوول واحد صندوقها تامین سرمایه

بانک ملت

مقدمه

صندوقهای سرمایهگذاری مشترک در سطح جهان، به عنوان یکی از اصلیترین ابزارهای سرمایهگذاری برای عمده سرمایهگذاران حرفهای مطرح هستند. بنا بر آمار منتشر شده توسط شرکت Strategic Insight (که به صورت تخصصی در زمینه صنعت صندوقهای مشترک فعالیت میکند)، تا انتهای سال ۲۰۱۳ میلادی، مجموع خالص داراییهای صندوقهای سرمایهگذاری مشترک (با احتساب صندوقهای قابل معامله در بورس) در سطح جهان بالغ بر ۳۰ تریلیون دلار خواهد شد که حدود ۱۴ تریلیون دلار آن در ایالات متحده آمریکا انباشته شده است.

آمارهای منتشره در سایر مراجع، نشان میدهد که تا انتهای سال 2011 میلادی، خالص داراییهای صندوقهای سرمایهگذاری مشترک در ایالات متحده، حدود 13 تریلیون دلار برآورد شده است. تعداد افراد شاغل در این صندوقها تا انتهای این سال، بالغ بر 159 هزار نفر بوده است.

همچنین، تا انتهای این سال، بالغ بر ۸۶۸۴ صندوق سرمایهگذاری مشترک، ۶۳۴ صندوق سرمایه بسته، ۱۱۶۶ صندوق قابل معامله در بورس و ۶۰۲۲ تراست سرمایهگذاری واحدی (مجموعا ۱۶۵۰۶ صندوق سرمایهگذاری) در ایالات متحده وجود داشته که مالکیت حدود یک چهارم بورس این کشور را در اختیار دارند.

برآوردها نشان میدهد که تا سال 2011 میلادی، بالغ بر 90 میلیون و 400 هزار نفر سرمایهگذار حقیقی در این صندوقهای ایالات متحده سرمایهگذاری کردهاند و بالغ بر 52 میلیون و 300 هزار خانوار آمریکایی (44 درصد از خانوارهای آمریکایی)، دارای سهام این صندوقها بودهاند؛ به بیان دیگر، حدود نیمی از خانوارهای ایلات متحده بخشی از پسانداز خود را از طریق این صندوقها وارد بازار سرمایه کردهاند. این اعداد به خوبی نشاندهنده اهمیت «صنعت صندوقهای سرمایهگذاری مشترک» و تاثیر آن بر اقتصاد و بازارهای سرمایه جهانی است.

صندوقهای سرمایهگذاری مشترک در بازارهای مالی و سرمایهگذاری جهان دارای اهمیت و جایگاه کلانی هستند. مستندات نشان میدهد که از اوایل دهه ۱۹۲۰ و به دلیل رشد و گسترش کارکردهای آنها در بازارهای مالی جهان، صنعت صندوقهای سرمایهگذاری تاسیس شد. صنعت جهانی صندوقهای سرمایهگذاری در حال حاضر، دارای ساختارها و ارکان منسجم حاکمیتی، قانونگذاری و عملیاتی است.

در کشورمان و طی چند سال گذشته، نهاد مالی صندوقهای سرمایهگذاری مشترک به عنوان یکی از ارکان اصلی بازار سرمایه، جایگاه ویژهای پیدا کرده است. اگرچه این نهاد هنوز در ابتدای راه قرار دارد، ولی با عنایت به رشد و توسعه فزاینده آن، به نظر میرسد که میتوان مبنایی را برای پیشبرد این نهاد نوپای مالی فراهم کرد.

در این نوشتار، پیشنهاد تاسیس صنعت صندوقهای سرمایهگذاری مشترک در کشور و با مشارکت کلیه نهادهای فعال در بازار پول و سرمایه، مطرح میشود.

برای تبیین شاکله صنعت صندوقهای سرمایهگذاری کشور و به منظور بهرهگیری از ساختار اجرایی صنعت جهانی صندوقهای سرمایهگذاری، در بخش اول نوشتار، صنعت صندوقهای سرمایهگذاری مشترک ایالات متحده به اجمال بررسی میشود. در بخش دوم، ضمن آسیبشناسی ساختارهای موجود در صندوقهای سرمایهگذاری کشور و ذیل سرفصلهای؛ ساختار حقوقی، ارکان، ساختار بین نهادی، و ساختار سازمانی، پیشنهادهای عملیاتی اولیه برای تاسیس صنعت صندوقهای سرمایهگذاری کشور، ارائه میشود.

پیشنهاد تاسیس صنعت صندوقهای سرمایهگذاری مشترک در کشور، با مشارکت و همیاری همه فعالان و متخصصان بازار سرمایه کشور محقق خواهد شد. هرگونه نقد و نظر در این زمینه، به غنا و پیشبرد کار کمک خواهد کرد.

بخش اول؛ صنعت صندوقهای سرمایهگذاری در ایالات متحده

- ساختار حقوقی

مستندات نشان میدهد که صندوقهای سرمایهگذاری مشترک در ایالات متحده، ذیل عنوان «شرکتهای سرمایهگذاری » نامیده شدهاند؛ به عبارت دیگر، میتوان گفت که عملا ماهیت حقوقی صندوقها در سطح جهان، به صورت «شرکت سرمایهگذاری» است و این نهادهای مالی، ساختار شرکتی دارند.

قوانین فدرال اوراق بهادار ایالات متحده، شرکتهای سرمایهگذاری را در سه قالب دستهبندی کرده است؛

- صندوقهای سرمایهگذاری مشترک (که از نظر ماهیت قانونی، شرکتهای سرمایه باز هستند)،

- صندوقهای سرمایه بسته (که از نظر ماهیت قانونی، شرکتهای سرمایه بسته هستند)،

- تراستهای سرمایهگذاری واحدی (که از نظر ماهیت قانونی، شرکت سرمایهگذاری دارای مالکیت خصوصی هستند).

با این مبنا ساختار حقوقی صندوقهای سرمایهگذاری مشترک که برآمده از ساختار شرکتی آن هستند، در سه گروه عمده ذیل، دستهبندی شده است؛

- صندوق سرمایهگذاری مشترک در قالب ساختار حقوقی بنگاه تجاری،

- صندوق سرمایهگذاری مشترک در قالب ساختار حقوقی شرکت دارای مالکیت خصوصی،

- صندوق سرمایهگذاری مشترک در قالب ساختار حقوقی شرکت مختلط غیرسهامى.

مستندات نشان میدهد که صندوقهای سرمایهگذاری مشترک

(در هر قالب حقوقی که تعریف شده باشند) و در هر نقطه از جهان که ثبت شوند، تابع قوانین و مقررات محل ثبت خود هستند. بنابر این، میتوان گفت که کلیه قوانین، مقررات و الزامات نهادی-حقوقی ناظر به «فعالیتهای شرکتی» برای این صندوقها مترتب است.

ارکان

ارکان اصلی صندوقهای سرمایهگذاری مشترک که در اغلب این صندوقها عمومیت دارند، به صورت زیر تعریف شده است. ارکان ذیل، مربوط به ساختار شرکتی صندوقهای مشترک در ایالات متحده آمریکا بوده و مستند به منابع موجود میتوان گفت که احتمالا در سایر نقاط جهان نیز با ساختاری مشابه، عملیاتی شده است.

1- مدیران صندوق

صندوقهایی که به صورت بنگاه ثبت شدهاند دارای هیات مدیره هستند. صندوقهایی که دارای ساختار حقوقی شرکت خصوصی هستند، دارای امنا میباشند.

2- شرکت مدیریت

بیشتر صندوقها فعالیتهای خود را به تنهایی انجام نمیدهند؛ بلکه عملا در قالب خانوادهای از صندوقها به کار خود ادامه میدهند. این خانواده به گونهای سازماندهی شده که باید مجموعه مشخصی از خدمات را از شرکتی خاص دریافت کند که تجربه و تخصص اداره صندوقها را در اختیار دارد. این شرکت را شرکت مدیریت مینامند. شرکت مدیریت (که ممکن است خودش به چندین نهاد حقوقی مجزا تقسیم شده باشد که هر کدام عهدهدار فعالیتهای خاصی هستند) و گروه صندوقهایی که کنترل آنها را بر عهده دارد، معمولا با عنوان مجتمع صندوقها نامیده میشوند. شرکتهای مدیریت، عملا میتوانند ماهیتهای مختلف حقوقی یا سازمانی داشته باشند و نیز به صورت بنگاهی خصوصی یا عمومی اداره شوند یا حتی زیرمجموعه سایر سازمانها باشند.

3- تامینکنندگان خدمات فرعی

شرکتهای مدیریت در ایالات متحده، غالب فعالیتهای پشتیبان مورد نیاز صندوقهای سرمایهگذاری مشترک را ارائه میکنند. باید گفت که تقریبا تمامی این فعالیتها را میتوان در قالب قراردادهای مشخص، به اشخاص ثالث واگذار کرد. برخی از صندوقها فعالیتهایی مانند حسابداری را خودشان انجام میدهند و بقیه را برونسپاری میکنند. برخی فعالیتها مانند حسابرسی باید حتما به دلیل الزامات نهادهای قانونگذار، توسط اشخاص ثالث انجام شود. بنابراین ارائه خدمات. توسط اشخاص ثالث در این صنعت، بسیار قوام یافته است.

این اشخاص (یا خدماتی که ارائه میکنند) عبارتند از:

- مشاوران سرمایهگذاری: در بسیاری از گروه صندوقها، شرکتهای مدیریت عملا در کنار فعالیتهای اجرایی خود، وظایف مشاوره سرمایهگذاری را هم انجام میدهند.

- موسسات نقلوانتقال اَسناد: موسساتی که وظیفه ایجاد، نگهداری و پردازش اطلاعات و درخواستهای معاملاتی مربوط به سرمایهگذاران را بر عهده دارند.

- حسابداران صندوق.

- متولیان: قانون 1940 الزام خاصی دارد که به منظور صیانت و محافظت از داراییهای سرمایهگذاران در صندوق، اشخاص ثالث و با عنوان متولیان، باید این وظیفه خطیر را انجام دهند.

- بازرسان.

- شرکتهای مشاوره و حقوقی.

- تحلیلگران مالی.

- نهادهای اعتبارسنجی.

۴- کارگزاران و سایر واسطهها

کارگزاران در تعامل با صندوقهای سرمایهگذاری مشترک، دو نقش مهم و البته مختلف را بر عهده دارند؛

الف) وقتی مدیر پورتفوی صندوق، اوراق بهادار را معامله میکند، کارگزاران و سایر واسطهها باید به اجرای هر چه بهتر این فرآیند کمک کنند. این امر در قالب زنجیرهای از تبادلات معاملاتی انجام میشود.

ب) در مقابل ارائه چنین خدماتی، صندوقها مبتنی بر نوع اوراقی که معامله میکنند، خدمات کارگزاران را جبران مینمایند. در واقع، کارگزاران و سایر واسطهها از این راه کارمزد (کمیسیون) دریافت میکنند.

باید توجه کرد که کارگزاران و واسطههای مالی، از محل فروش «سهام صندوقهای سرمایهگذاری مشترک» و «نگهداری دارایی» نیز کارمزدهای دیگری دریافت میکنند که در سه دسته عمده تعریف شده است؛

1- هزینههای فروش یکسویه که از محل معاملات خریدِ (سهام صندوقهای سرمایهگذاری) حاصل میشوند،

۲- کارمزدهای همیشگی، مبتنی بر دارایی (که به کمیسیونهای ۱-b۱۲ معروف هستند)،

3- هزینههای فروش که در نتیجه پرداختیهای انجام شده برای بازخریدها ایجاد میشود.

۵- نهادهای مرتبط با صنعت

نهادهایی که با ابعاد گوناگون صنعت صندوقهای سرمایهگذاری مشترک، تعامل دارند، عبارتند از؛

- انستیتو شرکتهای سرمایهگذاری: بعد از تصویب قانون ۱۹۴۰، مدیران صندوقهای سرمایهگذاری مشترک، با همکاری یکدیگر، قانونی را به تصویب رساندند که منجر به تاسیس انجمن ملی شرکتهای سرمایهگذاری شد. این انجمن، کارکرد خود را معطوف به پیشبری و استفاده از ظرفیتهای قانونی صندوقها در تعامل با سازمان بورس و اوراق بهادار تعریف کرده بود. از سال ۱۹۶۱ این انجمن به انستیتو شرکت سرمایهگذاری، تغییر نام داد.

- انجمن ملی خدمات شرکتهای سرمایهگذاری: این انجمن مربوط به موسسات و نهادهایی است که خدمات مورد نیاز صندوقهای سرمایهگذاری را ارائه میکنند.

- فروم مدیران ارشد صندوقهای سرمایهگذاری مشترک: این انجمن به پیشنهاد یکی از روسای سابق سازمان بورس و اوراق بهادار ایالات متحده تاسیس شد تا نهادی مستقل برای مدیران ارشد صندوقهای سرمایهگذاری باشد.

6- قانونگذاران

در حال حاضر، دو نهاد ملی وظیفه نظارت و پایش بر اجرای قوانین و مقررات مربوطه در ایالات متحده را به عهده دارند؛ سازمان بورس و اوراق بهادار و انجمن ملی فروشندگان اوراق بهادار.

ساختار بین نهادی

روابط بین نهادهایی که در صنعت صندوقهای سرمایهگذاری مشترک فعال هستند، در شکل (۱) ترسیم شده است. نهادهای واسط در این صنعت عبارتند از:

- نهادهای حاکمیتی و قانونگذاری

- بازار سرمایه

- ناشران اوراق بهادار

- سرمایهگذاران

- کارگزاران و سایر واسطهها

- ارائه دهندگان خدمات فرعی

- نهادهای مرتبط با صنعت

- شرکتهای مدیریت

- هیات مدیره.

همانطور که در شکل ملاحظه میشود، عمده فعالیتها و تبادلات انجام شده بین این نهادها مربوط به خرید و بازخرید سهام و تبادل دیون و انجام تسویه معاملات صورت گرفته میشود.

- ساختار سازمانی

مستندات نشان میدهد که اگرچه در طی دو دهه گذشته، ساختار سازمانی و وظایف سازمانی صندوقهای سرمایهگذاری مشترک، با تغییرات نسبی همراه بوده است، ولی در چند سال گذشته، توزیع مشاغل سازمانی در این صندوقها در چهار بخش کلی، دستهبندی شده که عبارتند از:

۱- خدمات مشاوره به سرمایهگذاران

برآوردها نشان میدهد که تا انتهای سال 2011، 34 درصد از نیروهای کاری صندوقهای سرمایهگذاری، در این بخش مشغول به کار بودهاند. عمده کارهای این بخش عبارتند از:

- ارائه خدمات متنوع حسابداری به سهامداران جهت پیگیری و بهروزرسانی حسابهای سرمایهگذاریشان

- ارائه خدمات متنوع مشاوره مالی تلفنی درباره عملکرد حسابهای سرمایهگذاری

- اجرای فرآیندهای کاری لازم جهت افتتاح و بستن حسابهای مربوطه.

2- مدیریت صندوق

۳۲ درصد از کارکنان صندوقهای سرمایهگذاری مشترک، در این قسمت مشغول به کار بودهاند. مستندات نشان میدهد که مدیران حرفهای عموما از سوی تامین کنندگان خدمات فرعی صندوقها و مهمترین رکن آنها یعنی مشاوران سرمایهگذاری، استخدام میشوند تا وظایف زیر را به انجام برسانند؛

- مدیریت پرتفوی،

- تجزیهوتحلیل روندهای سرمایهگذاری

- تسویه اوراق بهادار معامله شده

- طراحی و اجرایی کردن سیستمهای فناوری اطلاعات.

3- توزیع و فروش؛

۲۴ درصد از کارکنان صندوقهای سرمایهگذاری مشترک در این واحد کار میکنند. عمده فعالیتهای این بخش به شرح زیر دستهبندی شده است:

- بازاریابی

- طراحی و توسعه محصول

- ارتباط با مشتریان/سرمایهگذاران

- پشتیبانی و ارتقای کارکنان فروش

- ارتباط با نمایندگان ثبت شده صندوق.

۴- عملیاتی؛

10 درصد از کارکنان صندوق، در امور اجرایی مشغول به کار هستند. وظایف این قسمت عبارتند از:

- حسابداری مالی و حسابداری پرتفوی،

- پایش قوانین و مقررات و نظارت بر نحوه اجرای آنها.

بخش دوم؛ صندوقهای سرمایهگذاری در کشور

- ساختار حقوقی

ساختار حقوقی صندوقهای سرمایهگذاری مشترک در کشور ناظر به قانون بازار اوراق بهادار جمهوری اسلامی ایران و نیز قانون توسعه ابزارها و نهادهای مالی جدید، تعریف شده است.

صندوقهای سرمایهگذاری مشترک در کشورمان، ذیل عنوان شرکتهای سرمایهگذاری دستهبندی شدهاند که با فروش سهام خود به عامه مردم، وجوهی را کسب و در ترکیب متنوعی از اوراق بهادار (شامل سهام و حق تقدم سهام، اوراق قرضه، ابزارهای کوتاهمدت بازار پول و داراییهای دیگر) و با توجه به هدف صندوق، به طور حرفهای سرمایهگذاری میکنند.

مطابق بند (20) ماده (1) قانون بازار اوراق بهادار جمهوری اسلامی ایران، صندوق سرمایهگذاری، نهادی مالی است که فعالیت اصلی آن سرمایهگذاری در اوراق بهادار میباشد و مالکان آن به نسبت سرمایهگذاری خود، در سود و زیان صندوق شریکاند. بر اساس بند (ه) ماده (1) قانون توسعه ابزارها و نهادهای مالی جدید نیز صندوق سرمایهگذاری، نهاد مالی است که منابع مالی حاصل از انتشار گواهی سرمایهگذاری را در موضوع فعالیت مصوب خود سرمایهگذاری میکند. ماده (2) این قانون، صراحت دارد که سازمان ثبت اسناد و املاک کشور موظف است صرفا با مجوز سازمان بورس و اوراق بهادار، صندوقهای موضوع قانون بازار اوراق بهادار جمهوری اسلامی ایران و صندوقهای سرمایهگذاری مشترک مندرج در قانون ساماندهی و حمایت از تولید و عرضه مسکن، و سایر صندوقهایی را که به موجب مقررات قانون بازار اوراق بهادار جمهوری اسلامی ایران نهاد مالی محسوب میشوند، ثبت نماید. این صندوقها از تاریخ ثبت دارای شخصیت حقوقی میباشند. به عبارت دیگر، صندوقهای سرمایهگذاری به عنوان یک نهاد مالی نزد سازمان بورس و اوراق بهادار و به عنوان شخصیت حقوقی نزد اداره ثبت شرکتها به ثبت میرسند. همچنین، هیات مدیره سازمان بورس و اوراق بهادار، اساسنامه و امیدنامه نمونه را برای کلیه صندوقهای سرمایهگذاری کشور، تدوین و ارائه میکند.

با عنایت به قوانین بالادستی ناظر به فعالیت صندوقهای سرمایهگذاری، میتوان گفت که عملا ماهیت حقوقی صندوقها در کشور و الزامات قانونی و شرکتی حاکم بر آنها کاملا تبیین نشده و صرفا در حد نهادی مالی و نیز شخصیت حقوقی، بیان شده است. عنایت داریم که صندوقهای سرمایهگذاری مشترک در کشور نیز عملا معادل شرکتهای سرمایهگذاری با سرمایه باز در نظر گرفته میشوند. ولی باید توجه کرد که این تناظر، صرفا به دلیل تشابهات عملیاتی و کارکردی صندوقهای کشور برقرار شده و عملا مکانیزمهای قانونی، حاکمیتی، و شرکتی مدون و منسجمی برای آن تدوین و ارائه نشده است.

شاید بتوان گفت از آنجایی که صندوقهای سرمایهگذاری کشور، نهادهای مالی نوپایی هستند لذا بسیاری از الزامات قانونی و شرکتی مترتب بر آنها به صراحت در متن قانون بیان نشده و در اکثر موارد به اساسنامهای احاله شده است که در آن خلأهای قانونی و ساختاری زیادی به چشم میخورد.

به نظر میرسد که تدوین و تصریح الزامات قانونی، حاکمیتی و شرکتی برای صندوقهای سرمایهگذاری کشور، میتواند یکی از مهمترین مراحل برای حرکت به سمت تاسیس صنعت صندوقهای سرمایهگذاری باشد که بازمهندسی اساسنامه صندوقها (به عنوان اصلیترین سند بالادستی موجود) میتواند اولین اقدام باشد.

ارکان صندوقهای سرمایهگذاری مشترک در کشور

به نظر میرسد که هدف از ارکان تاسیس شده در صنعت جهانی صندوقها این است که فعالیتها و کارکردهای استراتژیک و ارزشآفرین آنها شناسایی و حفظ شود. در مرحله بعدی، فعالیتها و کارکردهای غیراستراتژیک نیز شناسایی و برونسپاری میگردد. برونسپاری فعالیتها و کارکردهای غیر استراتژیک، باعث ایجاد صرفه به مقیاس و نیز تمرکز استراتژیک در فعالیت و تخصص اصلی صندوق که مدیریت پرتفوی اوراق بهادار است، میشود.

باید گفت که برونسپاری هر یک از فعالیتهای غیر استراتژیکِ صندوق به نهادی که تخصص اجرای آن را دارد عملا باعث ایجاد کارآیی، افزایش سرعت، و تخصصگرایی صندوق شده و زمینههای لازم برای تمرکز بر هدف استراتژیک صندوق که ایجاد ارزش افزوده برای سرمایهگذار است، فراهم میکند. به عنوان مثال، وجود شرکت مدیریت سبب برونسپاری فعالیتهای غیرتخصصی مدیران سرمایهگذاری صندوق شده و باعث ایجاد چالاکی و کارآمدی آنها میگردد.

ارکان صندوقهای سرمایهگذاری کشور، در اساسنامه مصوب هیات مدیره سازمان بورس و اوراق بهادار تعریف و مشخص شده است. به نظر میرسد که برای حرکت به سمت تاسیس صنعت صندوقهای سرمایهگذاری کشور و مستند به تجارب جهانی، باید ساختار و کارکردهای جاری ارکان صندوقهای کشور را بازمهندسی کرد. بازمهندسی ارکان باید با آسیبشناسی و عارضهیابی فعالیتها و فرآیندهای اجرایی جاری و با عنایت به ساختار حقوقی مندرج در بند قبل، صورت پذیرد. بازمهندسی و عارضهیابی صندوقهای سرمایهگذاری کشور، کمک میکند که نقش هر یک از ارکان، مجددا تعریف شود و با تبیین کارکردهای اجرایی و عملیاتی هر کدام و مستند به الزامات قانونی تدوین شده، زمینههای لازم برای افزایش کارآیی و اثربخشی صندوقها فراهم شود. این مهم کمک میکند که فعالیتهای استراتژیک، شناسایی و دستهبندی شود و فعالیتهای غیراستراتژیک نیز شناسایی و برونسپاری گردد.

مستند به اساسنامه نمونه صندوقهای سرمایهگذاری مصوب هیاتمدیره سازمان بورس و اوراق بهادار، کلیه فعالیتهای اجرایی صندوق باید توسط مدیر صندوق، به عنوان رکن اجرایی آن، صورت پذیرد. بر این اساس، اکثر فعالیتهای اجرایی صندوق از قبیل مشارکت در پذیرهنویسی، صدور و ابطال واحدهای سرمایهگذاری، خرید و فروش داراییها، نمایندگی صندوق در برابر؛ سرمایهگذاران، کلیه نهادهای دولتی و غیر دولتی، مراجع قضایی و سایر اشخاص حقیقی و حقوقی و انجام عملیات حسابداری توسط مدیر صندوق صورت میپذیرد.

بر اساس اساسنامه نمونه صندوقها از جمله فعالیتهایی که توسط صندوق برونسپاری شده است میتوان به رکن مدیر ثبت اشاره نمود که وظیفه انجام امور صدور و ابطال واحدهای سرمایهگذاری را بر عهده دارد. این برونسپاری بیشتر در صندوقهای با حجم بزرگ مشاهده میشود که معمولا شعب بانک به عنوان یکی از مهمترین کانالهای توزیع واحدهای سرمایهگذاری در فرآیند پذیرهنویسی و صدور و ابطال گواهی سرمایهگذاری مشارکت دارند. به نظر میرسد که ناظر به ارکان بازیابی شده در صنعت جهانی صندوقها میتوان گفت که در ساختار فعلی صندوقهای کشور عملا؛ شرکت مدیریت، تامینکنندگان خدمات فرعی (در سطح موسسات نقلوانتقال اسناد، شرکتهای مشاوره حقوقی و نهادهای اعتبارسنجی)و نهادهای مرتبط با صنعت، وجود ندارند.

ساختار بین نهادی صندوقهای سرمایهگذاری مشترک در کشور

مستند به تجارب صنعت جهانی صندوقهای سرمایهگذاری میتوان گفت که در کشورمان، نهادی که متولی مناسبات اجرایی و مکانیزمهای ارائه محصولات و خدمات صندوقها باشد (غیر از سازمان بورس و اوراق بهادار به عنوان نهاد حاکمیتی) عملا وجود ندارد.

نهادهای واسط در ساختار اجرایی صندوقهای کشور (که عمدتا تبدیل به کانالهای توزیع محصولات و خدمات شدهاند) عبارتند از؛ بازار سرمایه کشور (بورس و فرابورس)، شرکتهای تامین سرمایه، و شرکتهای کارگزاری، شعب بانکها، شرکتهای سبدگردان، شرکتهای مشاوره سرمایهگذاری.

برای حرکت به سمت تاسیس صنعت صندوقهای سرمایهگذای کشور، باید ساختار بین نهادها کاملا بازمهندسی شده و نیز نهادهای کلان سیاستگذاری و اجرایی و مستند به تجارب جهانی تاسیس شوند.

ساختار سازمانی صندوقهای سرمایهگذاری مشترک در کشور

مستند به اساسنامه نمونه صندوقهای سرمایهگذاری مصوب هیات مدیره سازمان بورس و اوراق بهادار، میتوان الگوی کلان سازمانی زیر را برای صندوقهای کشور در نظر گرفت؛(شکل ۲)

همانطور که گفته شد، تنها ۱۰ درصد از کارکنان فعال در صنعت جهانی صندوقها، در امور اجرایی متمرکزند. ولی با توجه به اینکه ظرفیت و ساختار عملیاتی صندوقهای سرمایهگذاری کشور، عملا مصروف به برآوردهسازی مندرجات اساسنامه نمونه سازمان بورس و اوراق بهادار میباشد و با عنایت به حضور سایر ارکان نظارتی، میتوان گفت که عملا تمامی کارکنان صندوقهای سرمایهگذاری کشور، در بخش اجرایی تمرکز پیدا کردهاند. به نظر میرسد که برای حرکت به سمت تاسیس صنعت صندوقهای سرمایهگذاری و استفاده و تجهیز ظرفیتهای آتی بازار سرمایه کشور، مسیر فعلی با چالشهای جدی اجرایی مواجه است. به عبارت دیگر و همانطور که گفته شد، عمده ظرفیتهای اجرایی صندوقها مصروف فعالیتهای جاری شده و عملا فعالیتهای توسعهای از دستور کار مدیران و متولیان صندوقهای کشور خارج شده است که این مهم نیز عملا به دلیل عدم امکان برونسپاری فعالیتهای صندوقها است که مصرح اساسنامه میباشد. برای حرکت به سمت تاسیس صنعت صندوقهای سرمایهگذاری کشور و بعد از بازمهندسی اساسنامه، مهمترین گام شناسایی و دستهبندی فعالیتهای استراتژیک و ارزشآفرین و تفکیک آن از فعالیتها و کارکردهای غیر استراتژیک است. در یک نگاه کلان و برای تحقق این مهم، پیشنهاد میشود که مدیر صندوق، سه فعالیت استراتژیک و ارزشآفرین را عملیاتی و اجرایی کند؛ بازمهندسی و ارتقای کارکردهای مدیریت سرمایهگذاری (به عنوان مهمترین و استراتژیکترین رکن صندوق)، بازمهندسی و ارتقای کارکردهای مدیریت مشاوره مالی و تحلیلگری (به عنوان رکنی که میتواند ارزش افزوده ایجاد کند)، و ایجاد مدیریت بازاریابی و فروش واحدهای سرمایهگذاری صندوق (به عنوان یکی از مهمترین و استراتژیکترین ارکانی که باید در ساختار صندوقها تاسیس شود).

با عنایت به این مهم که بر اساس تبصره (4) ماده (7) قانون توسعه ابزارها و نهادهای مالی جدید که مصرح میدارد صندوق سرمایهگذاری مجاز به هیچ گونه فعالیت اقتصادی دیگری خارج از مجوزهای صادره از سوی سازمان نمیباشد، با این مبنا میتوان برای بازمهندسی ساختار سازمانی صندوقها الگوی پیشنهادی زیر را ارائه کرد؛

از جمله مهمترین فعالیتهای توسعهای صندوقها و ایجاد و بازمهندسی مدیریت بازاریابی و فروش واحدهای سرمایهگذاری صندوق و جانمایی بهینه فعالیتهای مشاوره مالی و تحلیلگری است. با اضافه شدن واحد مشاوره مالی و تحلیلگری و نیز واحد توزیع و فروش، ذیل رکن مدیر صندوق، میتوان ساختار اجرایی صندوقها را به ساختار شرکتهای سبدگردان نزدیک کرد و از تمامی پتانسیلها و تخصصهای موجود در صندوق برای ایجاد ارزش افزوده و تمرکز بر فعالیت و تخصص اصلی صندوق که مدیریت پرتفوی اوراق بهادار و ایجاد ارزش افزوده برای سرمایهگذار است، استفاده نمود.

جمعبندی

به نظر میرسد که با توجه به رشد صندوقهای سرمایهگذاری و نیز با عنایت به پتانسیلهای موجود در بازار سرمایه کشورمان، میتوان پیشنهاد تاسیس صنعت صندوقهای سرمایهگذاری مشترک را با مشارکت کلیه نهادهای فعال در بازار پول و سرمایه کشور مطرح کرد. این مهم باید با عنایت به آسیبشناسی و ارزیابی وضعیت موجود و ایجاد چشمانداز آتی و برنامه استراتژیک منسجم، اجرایی شود. بدیهی است در این راستا بهرهگیری اثربخش از تجارب جهانی، یک الزام است. میتوان گفت که ایجاد صنعت صندوقهای سرمایهگذاری در کشور میتواند صرفه به مقیاس حاصله از کنش نهادها و ارکان فعال در این صنعت را در سطح بازار سرمایه کشور، اجرایی نماید.

* مدیر واحد تحقیق و توسعه تامین سرمایه بانک ملت

** کارشناس مسوول واحد صندوقها تامین سرمایه

بانک ملت

ارسال نظر