توکنایز کردن بازارهای دارایی

توکنایز کردن دارایی چیست؟

توکن در زبان انگلیسی معمولا به دو معنی آمده است. اولین معنای آن به چیزی اشاره میکند که نماینده ملموس یا مشهودی از یک کیفیت، احساس یا مواردی از این دست باشد و دومین معنا به سندی اشاره میکند که قابل معاوضه و تبادل با کالاها یا خدمات است. با این حال، در ادبیات مالی، معنای توکن و توکنایز کردن دارایی کمی متفاوت است. در این چارچوب، یک توکن مقدار مشخصی از یک دارایی به حساب میآید. در واقع، اگر بخواهیم به زبان ساده توکنایز کردن را توضیح دهیم، باید بگوییم این کار به معنای خلق و ایجاد توکنهایی (اجزایی) دیجیتال از داراییهای فیزیکی است که نشاندهنده مالکیت یا سهمی از آن دارایی در یک شبکه توزیعشده باشد. این کار امکان تقسیم یک دارایی به واحدهای کوچکی را فراهم میکند که میتواند از سوی سرمایهگذاران متعددی تحت تملک قرار گیرد. بهعنوان مثال، در صورت توکنایز کردن طلا، حق مالکیت مقدار مشخصی از شمش یا طلای فیزیکی به یک مشتری اختصاص پیدا میکند. هرچه مقدار توکنهای خریداریشده از سوی فرد بیشتر باشد، وی مالک معادل بیشتری از آن دارایی فیزیکی خواهد بود.

مزایا و معایب توکنایز کردن دارایی

اشاره کردیم که یکی از ویژگیهای توکنایز کردن، آن است که دارایی فیزیکی را میتوان به صورت داراییهای کوچکتر دیجیتال تقسیم کرد و مورد معامله قرار داد. به همین دلیل هم داراییهایی که قیمت چشمگیری دارند، میتوانند در همین چارچوب به گزینهای برای سرمایهگذاران خرد تبدیل شوند و با مبالغ کم نیز بتوان روی آنها سرمایهگذاری کرد. در این چارچوب، برخی از افرادی که پیشتر توان مالی زیادی نداشتند، میتوانند به فرصتهای جدید سرمایهگذاری دست پیدا کنند. این کار میتواند نقدشوندگی را بالاتر ببرد، دسترسی به بازارهای جدید را بهبود ببخشد و هزینههای معاملاتی را کم کند. با وجود این مزایا، دشواریهایی در این مسیر وجود دارد که از مهمترین آنها میتوان به الزامات قانونی و ریسکهای امنیت فضای مجازی یا حتی خطراتی مانند خالیفروشی اشاره کرد. در مورد طلا و توکنایز کردن آن نیز چنین مزایا و معایبی صادق است. به همین دلیل نیز برای پیشگیری از بروز مشکلات، بانکمرکزی پیشنهاد کرده است اپلیکیشنهای فروشنده طلا از انبارهای آن به عنوان ذخیره استفاده کنند. دلیل این رفتار متفاوت بانکمرکزی با عرضهکنندگان طلای توکنایزشده در مقایسه با سایر گزینههای سرمایهگذاری مبتنی بر طلا مانند صندوقهای طلا به تفاوت این دو برمیگردد. طلای توکنایزشده و صندوقهای طلا شباهتهای زیادی دارند. با این حال، تفاوتهایی هم میان آنها به چشم میخورد.

با خرید طلای توکنسازیشده، فرد مستقیما طلا میخرد و مالک سهم دیجیتال خریداریشده خود از آن میشود. این در حالی است که با خرید صندوق طلای قابل معامله در بورس، افراد بخشی از یک صندوق را میخرند که بسته به ترکیب سبد دارایی آن، در داراییهای مختلفی شامل شمش، سکه و بخش کوچکی از داراییهای دیگر سرمایهگذاری کرده است. ممکن است یک صندوق شمش بیشتری داشته باشد، اما در برخی صندوقهای دیگر سهم سکه بالاتر باشد. در واقع، خرید طلای توکنایزشده شبیه به خرید مستقیم طلا و خرید صندوق طلا مشابه خرید غیرمستقیم طلاست. یک تفاوت مهم بین طلای توکنایزشده نمونههای داخلی کشور با مواردی که در سطح بینالمللی قابل دسترس است، آن است که طلای توکنایزشده بر بستر بلاکچین قرار دارد و به همین دلیل هم شفافیت بیشتری دارد، اما در حال حاضر کاری که شبیه توکنایز کردن در ایران انجام شده، بر روی اپلیکیشن انجام میشود و شفافیت آن با ابهام روبهروست. تفاوت فروشندگان طلا بر بستر اپلیکیشن و صندوقهای طلا نیز به همین مساله برمیگردد؛ چرا که صندوقهای طلا نظارت سازمانهای رسمی را دارند، اما در حال حاضر نظارت خاصی روی داراییهای فروشندگان طلا بر بستر اپلیکیشن وجود ندارد. البته این نکته را هم باید در نظر گرفت که صندوقهای طلای بورسی نیز دارای طلای اپلیکیشن هستند و منظور از ابهام در خرید طلا به اپلیکیشنهای صندوقهای طلای غیربورسی برمیگردد. در همین راستا باید به این نکته توجه کرد که پکسگلد، بهعنوان یکی از بزرگترین فروشندگان طلای توکنایزشده در دنیا، علاوه بر اینکه طلا را بر بستر بلاکچین عرضه میکند، طلای فیزیکی پایه خود را در خزانه بازار شمش لندن نگهداری میکند و این انبار ماهانه مورد حسابرسی قرار میگیرد. اگر قرار باشد توکنایز کردن طلا در ایران نیز بیشتر توسعه پیدا کند، باید الزامات مشابهی داشته باشد.

نگاهی به مقررات توکنایز کردن دارایی در کشورهای مختلف

انتشار توکنهای دارایی بهعنوان نمایندهای از داراییهای فیزیکی با واکنش متفاوت قانونگذاران روبهرو شده است و در کشورهای مختلف چارچوبهای گوناگون و مخصوص به خود را دارد.

ایالات متحده آمریکا

در ایالاتمتحده، رمزارزهای با پشتیبانی طلا ابتدا توسط قوانین موجود اوراق بهادار و کامودیتیها تنظیم میشوند.

کمیسیون بورس و اوراق بهادار بر ناشران داراییهای مبتنی بر طلا نظارت میکند و ناشران باید شفاف باشند و داراییهای خود را افشا کنند تا معیارهای ضدکلاهبرداری را برآورده سازند و نشان دهند چنین اتفاقی نخواهد افتاد. علاوه بر این، طلا یک کالا به حساب میآید، بنابراین کمیسیون معاملات آتی کالاها نیز در مورد مقررات پیرامون توکنهای مبتنی بر طلا نقش دارد. در ایالاتمتحده این توکنها باید با قوانین ضد پولشویی و احراز هویت دارندگان هم سازگار باشند.

سوئیس : سوئیس یکی از کشورهای پیشرو در خصوص نظارت بر توکنسازی داراییهای دیجیتال است. «فینما» که کار نظارت بر بازارهای مالی این کشور را انجام میدهد، دستورالعمل خاصی در خصوص انتشار، فروش و معامله داراییهای توکنشده دارد. یکی از ویژگیهای مهم نظارتی این کشور، تمرکز بر مقررات مربوط به ریسک است. در واقع، الزامات قانونگذاری و مقررات برای داراییهای توکنشده مختلف با ریسک مختص همان دارایی تناسب دارد. بهعنوان مثال، داراییهای توکنشده مربوط به املاک و مستغلات الزامات متفاوتی با داراییهای توکنشده مربوط به اوراق بهادار دارند. علاوه بر این، «فینما» منعطف است، چرا که فضای توکنسازی داراییها همواره در حال تکامل است. به همین دلیل نیز امکان اتخاذ رویکردهای جدید و تطبیق با شرایط در آن وجود دارد.

سنگاپور: سنگاپور نیز در حوزه توکنسازی بازارهای دارایی پیشرو محسوب میشود. این کشور براساس اصلی با عنوان «فعالیت یکسان، ریسک یکسان، مقررات یکسان» دست به تنظیمگری این حوزه زده است. در واقع، در سنگاپور اصول نظارتی اوراق بهادار سنتی و توکنسازیشده مشابه هستند. این رویکرد به دلیل سازگاری و وضوح اتخاذ شده است.

مالزی: در مالزی، کمیسیون اوراق بهادار این کشور از توکنسازی داراییها حمایت میکند، اما دستورالعملهایی برای صدور و فروش آنها دارد. این کشور توکنسازی داراییها را مشمول مقررات اوراق بهادار میشناسد. کسانی که بخواهند توکنهای دیجیتال صادر و از این طریق وجوه مالی موردنیاز خود را تامین کنند، باید این کار را با استفاده از یک پلتفرم ثبتشده انجام دهند که مجوزهای سختگیرانهای ارائه میکند.

آینده توکنایز کردن داراییها

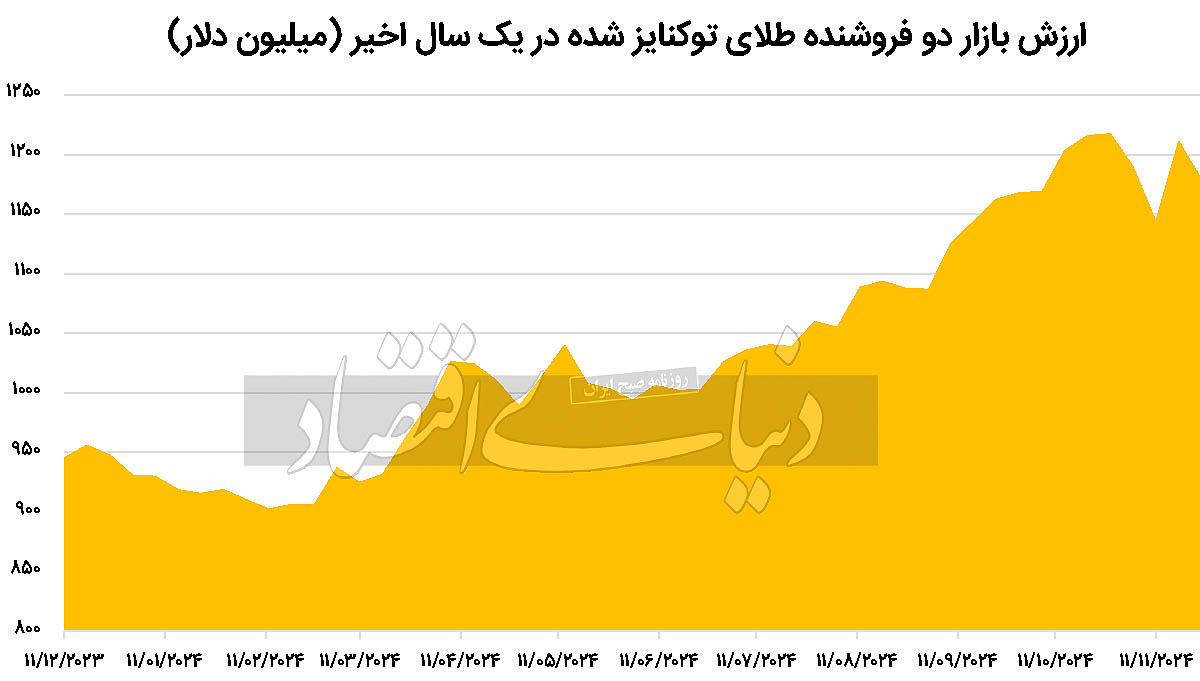

نگاهی به دو فروشنده طلای توکنایزشده در دنیا نشان میدهد مجموع ارزش بازار آنها روندی صعودی داشته و در حال حاضر از یکمیلیارد دلار گذشته است. البته این موضوع تا حدودی به رشد قیمت جهانی طلا هم مربوط میشود.

با این حال، باید در نظر داشت که راهاندازی طلای توکنایزشده عمر بسیار کمی دارد و به نظر میرسد با اقبال عمومی به رمزارزها و داراییهای دیجیتال، چنین بازارهایی مسیری صعودی را طی کنند.علاوه بر این، ارزیابی موسسات مشهور حاکی از آن است که توکنایز کردن داراییها چشماندازی صعودی دارد.

تحلیل موسسه مکنزی نشان میدهد اندازه این بازار تا سال 2030 میتواند به حدود 2هزار میلیارد دلار برسد. این عدد بدون محاسبه رمزارزهایی همچون بیتکوین یا استیبلکوینهایی مانند تتر محاسبه شده است. سهم صندوقهای سرمایهگذاری از این میان 400میلیارد دلار برآورد میشود. ارزش فلزات گرانبهای توکنایزشده نیز تا سال 2030 حدود 100میلیارد دلار تخمین زده شده است. به این ترتیب، به نظر میرسد در ابتدای راه توکنایز کردن داراییها هستیم.

جمعبندی

به نظر میرسد آینده به سمت و سویی پیش میرود که در آن داراییهای دیجیتال اهمیت روزافزون پیدا میکنند و ارزش بازار آنها در حال گستردهتر شدن است. به همین دلیل نیز در پیش گرفتن تدابیر و قانونگذاری صحیح برای جلوگیری از پیامدهای ناخواسته و بروز مشکلات در این حوزه اهمیت زیادی دارد. در صورت رفع مشکلات و قانونگذاری صحیح در این حوزه، بازارهای دارایی میتوانند عمق بیشتری پیدا کنند و سرمایهگذاران نیز انتخابهای متنوعی داشته باشند. در این مطلب بخشی از تمرکز به دلیل شرایط فعلی به طلا اختصاص داده شد، با این حال، توکنایز کردن دارایی، الزامات آن، فرصتها و تهدیدهایش و مسائلی که بیان شد در تمام زمینههای دیگر نیز قابل کاربرد است.