اثر جنگ اوکراین بر اقتصادهای پیشرفته

وضعیت بد اقتصادی اوکراین بعد از جنگ و از بین رفتن سرمایه فیزیکی، در کنار از بین رفتن سرمایه انسانی ناشی از مجروح و کشتهشدن یا مهاجرت میلیونها نفر از کشور، به نابسامانیهای اقتصاد جهانی بعد از کرونا دامن زده است. براساس گزارش بانک جهانی، تعداد افرادی که در فقر شدید زندگی میکنند تقریبا ۱۰۰میلیون نفر افزایش یافته و به نزدیک به ۷۰۰میلیون نفر رسیده است که سهم قابلتوجهی از آنها در مناطق درگیری زندگی میکنند.

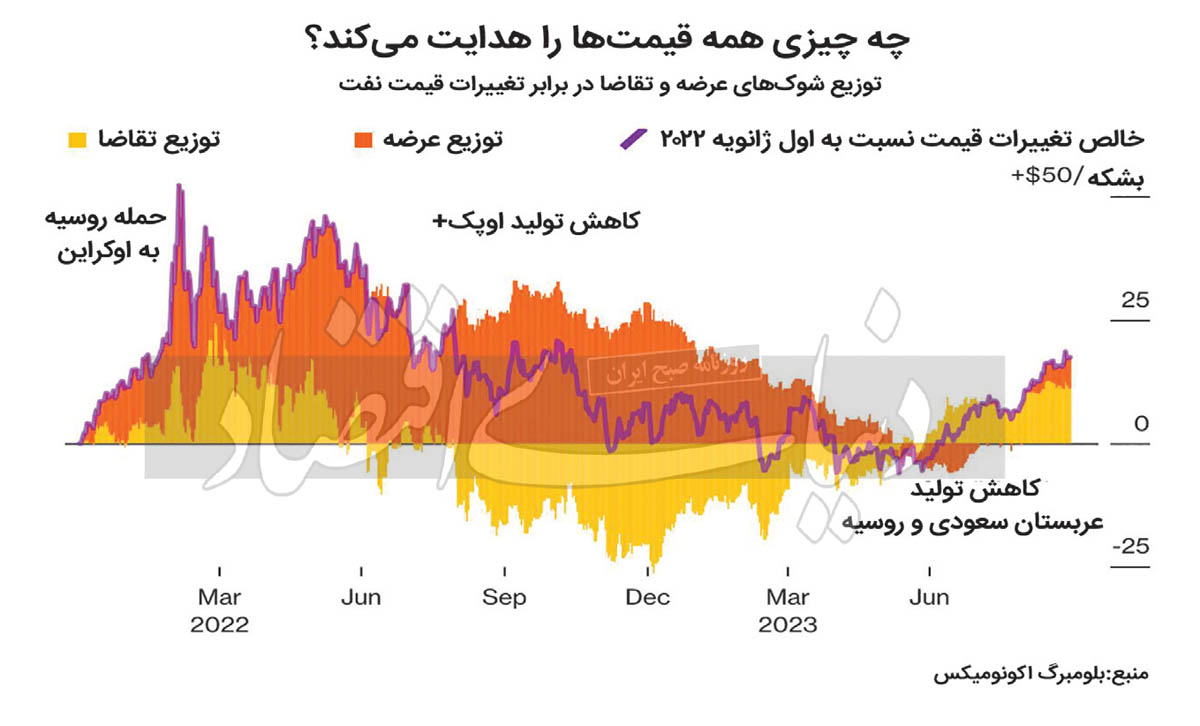

کمبود سوخت و مواد غذایی ناشی از جنگ، تورم بعد از پایان همهگیری کووید-۱۹ را تشدید کرده است. اختلالات زنجیره تامین نیز یکی از عوامل موثر بر تورم بوده است؛ اگرچه برخی از فشارهای موجود بر عرضه را باید در افزایش ناگهانی تقاضا ردیابی کرد. اکثر اقتصادهای پیشرفته، از جمله ایالاتمتحده و اتحادیه اروپا حتی قبل از درگیریها نرخ تورم بیش از ۵درصد داشتند که جنگ شرایط را بدتر کرد. قبل از شروع درگیری، روسیه و اوکراین رویهمرفته یکچهارم صادرات جهانی گندم را به خود اختصاص میدادند و روسیه تامینکننده اصلی سوختهای فسیلی، بهویژه در اروپا به شمار میرفت. اختلال در عرضه این کالاها باعث افزایش قیمتها، افزایش تورم جهانی و تشدید نااطمینانیهای مالی شده است.

عملکرد بانکهای مرکزی

عملکرد بانکهای مرکزی در افزایش نرخهای بهره و اینکه باید تا چه زمانی نرخها را بالا نگهدارند، یک چالش اساسی است. در ابتدای سال ۲۰۲۴، فدرالرزرو پیشبینی میکرد که نرخ بهره را تا 2.75درصد افزایش خواهد داد. همچنین فدرالرزرو انتظار داشت حجم عظیم ترازنامه خود را کاهش دهد. به نظر میرسید بازارها به کافی بودن اثرات ترکیبی این اقدامها اعتماد داشتند و تصور میکردند تورم فرودی آرام در پیش خواهد داشت.

تورم بالا در طولانیمدت، اقتصاد را بیثبات میکند. تورم، دستمزدها را در بسیاری از کشورها افزایش میدهد و این امر نشان میدهد که اعتبار بانکمرکزی، در خارج از بازارهای مالی هم به قوت خود باقی است. اما با تداوم تورم بالا، این خطر حاد وجود دارد که اعتبار بانکمرکزی از بین برود و کشیدن افسار تورم و مهار آن دشوار شود.

بانکهای مرکزی بهشدت از خطر از دست دادن لنگر تورم آگاه هستند، اما باید نگران ایجاد یک رکود بزرگ نیز باشند. چالش دیگر این است که سطح بدهی عمومی و خصوصی امروز بسیار بالاتر از آخرین چرخه انقباض اقتصاد پیشرفته در دهه 1980 است و انقباض شدید پولی میتواند پویایی بدهی را که معمولا در دهه گذشته خوشخیم بوده است، بیثبات کند.

در خصوص سیاستهای مالی، پیامدهای کوتاهمدت جنگ اوکراین برای اقتصادهای پیشرفته در مقایسه با برنامههای محرک دوران همهگیری بسیار کم است. با این حال، اثرات انباشت بلندمدت نااطمینانیهای ناشی از برهمخوردن صلح میتواند بزرگتر از آن چیزی باشد که اکثر دولتها تاکنون اذعان کردهاند. بهعنوان مثال، اروپا بهراحتی میتواند هزینههای دفاعی را سالانه یکدرصد از تولید ناخالص داخلی افزایش دهد. اگر این اتفاق بیفتد، هزینههای ناشی از آن احتمالا حتی از محرک بلندپروازانه 807میلیارد یورویی NextGenerationEU در طول همهگیری فراتر خواهد رفت و این سهم نهایی اروپا در بازسازی اوکراین را که میتواند 100میلیارد یورو یا بیشتر باشد، در نظر نمیگیرد.

از زمان فروپاشی دیوار برلین در سال 1989، ایالاتمتحده توانسته بود بودجه نظامی خود را به میزان 3درصد از تولید ناخالص داخلی کاهش دهد که بیشتر از نیاز دولت برای پوشش تمام هزینههای مصارف غیردفاعی و سرمایهگذاری است. هدف اولیه دولت بایدن برای تغییر بیشتر هزینههای نظامی به برنامههای اجتماعی در حال حاضر متوقف شده است و این حدس منصفانه است که طی چند سال آینده، ایالاتمتحده در نهایت هزینههای نظامی را به اندازه اروپا افزایش خواهد داد. در همین حال، عقبنشینی پرهرج و مرج ایالاتمتحده از افغانستان و منظره وحشتناک جنگ در اوکراین، بسیاری از کشورهای دیگر را به ارزیابی مجدد نیازهای دفاعی خود واداشته است.

نگرانیهای جهانیسازی

خطرات جهانیزدایی نیز از زمان حمله به اوکراین بهطور قابلتوجهی افزایش یافته است. پیش از این پس از شروع همهگیری، بحثهای زیادی در مورد انعطافپذیری بیشتر زنجیرههای تامین و تلاش برای اتکای کمتر به واردات برای ملزومات بهداشت عمومی مانند واکسن و تولید آنتیبیوتیک و نیمههادیهای پایههای اقتصاد دیجیتال وجود داشت. خروج از سیاستهای کووید صفر در آسیا هم اختلالات عرضه را افزایش داد و هم توانسته جهانیزدایی موقت را کلید بزند.

البته به نظر میرسد روسیه برای مدتی طولانی منزوی شود، اما ضربه واقعی جهانیزدایی در صورتی اتفاق میافتد که تجارت بین اقتصادهای پیشرفته و چین نیز کاهش یابد که متاسفانه در برخی سناریوها امکانپذیر است. تنظیم مجدد اقتصاد جهانی بهسختی میتواند برای ثبات ژئوپلیتیک ممکن باشد. از زمان مونتسکیو، اقتصاددانان سیاسی استدلال کردهاند کشورهایی که با یکدیگر تجارت میکنند کمتر به جنگ میروند و نکته اصلی مدرن این است که تجارت غیرمستقیم از طریق شرکا و شبکههای مشترک نیز کمک میکند.

در کوتاهمدت، جهانیزدایی مطمئنا یک شوک منفی بزرگ برای اقتصاد جهانی خواهد بود. نمیتوان اطمینان داشت که آیا اثرات بلندمدت میتواند به همان اندازه شدید باشد یا نه! ادبیات تجاری قابلتوجه در مورد این موضوع بهطرز شگفتانگیزی (برای نگارنده) تخمینهای کوچکی را به همراه دارد. مدلهای تجارت متعارفتر تخمینی حدود کاهش ۲ تا ۳درصد تولید ناخالص داخلی برای ایالاتمتحده و شاید ۳ تا ۴درصد برای چین دارند. این اعداد برای استفاده از عبارت جهانیزدایی مالی کم هستند.

نکته مهم این است که این حدسهای تقریبی به فرضیات بیشماری بستگی دارند؛ از جمله اینکه کشورها چقدر میتوانند بهراحتی کالاهای وارداتی را با مشابه داخلی جایگزین کنند یا با شرکای دیگر تجارت کنند. علاوه بر این، تا جایی که جهانیزدایی تجارت به نشانهگذاریهای بالاتر توسط تامینکنندگان انحصاری محلی و «تخریب خلاقانه» کمتر در اقتصاد منجر شود، هزینهها میتواند به طور قابلتوجهی بالاتر باشد. جهانیزدایی ممکن است اثرات پویایی داشته باشد که مدلهای موجود آن را در نظر نمیگیرند. البته از اثرات مثبت بر توسعه نهادی و زیرساختی یک کشور نیز چشمپوشی میکنند. همانطور که ممکن است بازندههای بزرگی از جهانیزدایی وجود داشته باشد، حتی اگر برندگان سود بیشتری کسب کنند، جهانیزدایی احتمالا به برخی بخشها بسیار شدیدتر از سایر بخشها ضربه میزند که این به نوبه خود میتواند اثرات کل را تشدید کند.

با نگاهی به تورم در دهههای ۱۹۹۰ و ۲۰۰۰ متوجه میشویم که جهانیسازی توانسته است راهکارهای خوبی برای مهار تورم در این دوران داشته باشد؛ بهطوری که جهانیزدایی میتواند فشارهای تورمی را تشدید کند و تورم را در بلندمدت به صورت صعودی نگهدارد.

اخیرا، چارلز گودارت و مانوج پرادان، قویا استدلال کردند که تراکم بیش از حد جمعیت در شرق آسیا و شرق اروپا به طور مداوم فشارهای قیمت جهانی را افزایش خواهد داد. همانطور که ظهور چین در زنجیره عرضه به کاهش تورم کمک کرده است. من استدلال مشابهی را در مقاله کنفرانس جکسون هول در سال 2003 خود با عنوان «جهانی شدن و کاهش تورم جهانی» مطرح کردم و گفتم که اگرچه ظهور استقلال بانک مرکزی کمک کرد، اما نمیتوان تمام اعتبار کاهش تورم در دهههای 1980 و 1990 را به آن داد.

شاید مهمترین درس اقتصاد کلان امروز این باشد که در پاسخ به آخرین شوکهای اقتصاد جهان، اعم از بحران مالی، همهگیری و نیز جنگ در اروپا، سیاستگذاران باید به خاطر داشته باشند که اگرچه در نهایت ثبات بازمیگردد؛ اما، ممکن است پس از یک شوک فاجعهبار، واکنش اشتباه، همهچیز را بسیار بدتر کند. بنابراین سیاست پولی و مالی باید انعطافپذیری را با حداکثرگرایی که اخیرا مد شده است، جایگزین کند.