ترس از رکود جهانی

نظریه پولگرایی بر نقش عرضه پول در تاثیرگذاری بر فعالیتهای اقتصادی تمرکز دارد. پولگرایان استدلال میکنند که کنترل عرضه پول برای تثبیت اقتصاد و کاهش تورم بسیار مهم است. نظریه چرخه تجاری واقعی، نوسانات اقتصادی را بهجای عوامل پولی به شوکهای واقعی، مانند تغییرات تکنولوژیک یا بلایای طبیعی نسبت میدهد و رکود را بخشی طبیعی از چرخه تجاری میداند. از سوی دیگر، نظریه حباب داراییها بر نقش بازارهای مالی در ایجاد بحرانهای اقتصادی تاکید دارد و رشد بیش از حد اعتبار و حباب قیمت داراییها را باعث بیثباتی مالی و رکود اقتصادی میداند.

در روزهای اخیر با خبرهای شگفتآوری از وضعیت بازارهای مالی در جهان روبهرو هستیم. شاخص بورس ژاپن بدترین ریزش یکروزه خود از دوشنبه سیاه سال ۱۹۸۷ را به ثبت رساند. بازارهای سهام اروپا، آسیا و نیویورک و قیمت جهانی نفت دچار ریزش شدند. دلایل این اتفاقات را میتوان در ترس از رکود جهانی و تغییر در نرخ بهره در کنار کاهش شدید درآمد شرکتهای صاحب تکنولوژی خلاصه کرد. گزارش ضعیف غیرمنتظره مشاغل در هفته گذشته، نشاندهنده کندتر شدن استخدامها در ماه ژوئیه و تضعیف بازار کار بود که باعث نگرانی سرمایهگذاران از وقوع رکود اقتصادی و در نتیجه سقوط بازارهای مالی شد.

نرخ بیکاری گزارششده 4.3درصد، بالاترین میزان از سال 2021 بوده است. آشفتگی اخیر بازارها که با افت قابلتوجه شاخصهای سهام و افزایش نوسانات آشکار شده، بدون شک ترس از رکود جهانی را تشدید کرده است. در حالی که تئوریهای اقتصادی مختلف، دیدگاههایی نسبت به رکود دارند، به نظر میرسد وضعیت کنونی با ترکیبی از دیدگاه کینزی و پولگرایی هماهنگ است. کاهش فعالیتهای اقتصادی که در تضعیف بازار کار منعکس شده است، حاکی از رکود بالقوه است. در عین حال، افزایشهای نرخ بهره تدریجی بانکهای مرکزی برای مبارزه با تورم که یکی از اصول کلیدی سیاست پولگرایی است، صورت میگیرد.

پس از دوران همهگیری و ضرورت کنترل تورم، مقامات فدرالرزرو سیاست افزایش نرخ بهره را در پیش گرفتند. در گذشته، این شرایط معمولا به رکود منجر میشد؛ سیاستگذاران تلاش میکنند تقاضا را به اندازهای کاهش دهند که تورم را کاهش دهند، اما در نهایت باعث افزایش بیش از حد و اخراج گسترده کارکنان و موجب رکود میشوند. اما در دوران همهگیری، مصرفکنندگان و کسبوکارها با پساندازهای فراوان و بدهیهای نسبتا کمی روبهرو بودند که باعث شد حساسیت کمتری نسبت به هزینههای استقراض بالاتر داشته باشند. در عین حال، کاهش اختلالات مرتبط با بیماری همهگیر باعث شد تا فشارهای تورمی بدون نیاز به کاهش شدید تقاضا برای کالاها و خدمات کاهش یابد. بیکاری تقریبا در پایینترین حد خود در دهههای گذشته باقی ماند.

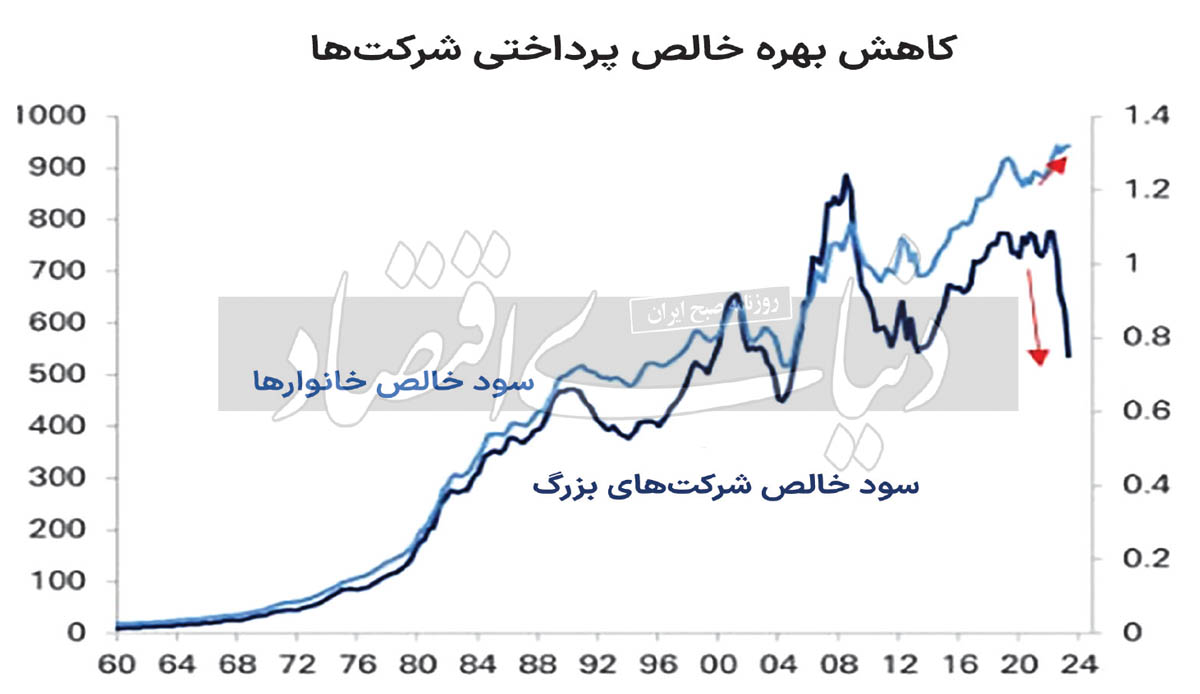

تولید ناخالص داخلی نیز کماکان به رشد خود ادامه داد. شاهد این گزارهها را میتوان در کاهش خالص بهره پرداختی توسط شرکتهای آمریکایی یافت. با وجود آنکه سطح عمومی نرخهای بهره افزایش مییافت، انتظار بر این است که سطح عمومی بهره پرداختی توسط شرکتها هم بالا رود؛ اما برخلاف انتظار، مطابق شکل «1» این اتفاق رخ نداد؛ چرا که در دوران همهگیری به دلیل ناچیز بودن بهره، شرکتها از فرصت تامین مالی با نرخ کم استفاده کرده و در شرایط کنونی وجه نقد اضافی را با نرخهای بالاتر سرمایهگذاری میکنند.

با این حال، با کاهش اثرات تزریق همهگیری، اکنون، نشانههای ترس از رکود دیده میشود. دادههای استخدامی ماه ژوئیه واضحترین علامت هشداردهنده تاکنون بود. رشد شغل بسیار بیشتر از حد انتظار کاهش یافت و در تعداد کمی از صنایع متمرکز شد. این شواهد، شرایط اقتصادی را بیش از هر زمان دیگری در سالهای اخیر آسیبپذیر میکند. هرچند سایر دادههای اخیر، رشد تولید ناخالص داخلی، رشد غیرمنتظره بهرهوری و بهبود بخش خدمات را نشان میدهد. بهعلاوه، تورم به میزان قابلتوجهی کاهش یافته است که به فدرالرزرو آزادی عمل بیشتری برای کاهش نرخ بهره در صورت تضعیف بیشتر اقتصاد میدهد.

از سوی دیگر، از منظر اقتصاد خردی، یکی از پرکاربردترین پیشنشانگرهای وقوع رکود در شرایط فعلی، ارزش شرکتهای اعتباردهنده خصوصی است. یکی از مسیرهای اصلی توزیع ذخایر سیستم بانکی آمریکا، توسط مراکز پولی انجام میشود که مبادلات پولی را در قالب ابزارهای سیاستگذاری پولی با فدرالرزرو انجام داده و سپس ذخایر حاصل را با نرخهای بالاتری در اختیار نهادهای مالی نظیر شرکتهای مدیریت دارایی، شرکتهای بیمه و بانکهای تجاری محلی و منطقهای قرار میدهند. شرکتهای سرمایهگذاری خصوصی بهعنوان کاربر نهایی ذخایر، منابع را در قالب وام از بانکها دریافت و به سهام تبدیل میکنند. در شرایط انقباضی، این مسیر قطع میشود و مسیر تامین مالی خرید در بازارهای خصوصی توسط بانکها تامین مالی نمیشود و از طرف اعتباردهندگان خصوصی اتفاق میافتد که هماکنون در آمریکا در حال وقوع است و تامین مالی خریدهای اهرمی عمدتا در قالب اعتباردهندگان خصوصی و نه وامهای بانکی انجام میشود. در صورتی که موجودی منابع پولی این اعتباردهندگان کاهش پیدا کند، فرآیندهای سرمایهگذاری کند میشود و وقوع شروع رکودی جدی را آشکار میسازد که هماکنون دیده نمیشود.

با توجه به تمام مطالب بیانشده، احتمال رکود همچنان وجود دارد و نکتهای که در شرایط حاضر نیز توجه به آن لازم است این است که در ماههای ابتدایی شروع بحران مالی اخیر در اقتصاد آمریکا، اکثر تحلیلها حاکی از شرایط خوب اقتصادی بود؛ اما با ظاهر شدن گزارشها، آنچه در اقتصاد مشهود بود، وقوع یک بحران بود.