بازدهی مالی و استراتژی کاوردکال

ابزارهای نوین در بازار سرمایه ایران

بازار سرمایه ایران با سرعت قابلتوجهی در حال پوستاندازی است. این توسعه هم در حوزههای ابزارهای مالی توسط نهادهای اجرایی-نظارتی و هم در حوزه نظامهای آموزشی-فکری با محوریت مشارکتکنندگان در بازار، بهویژه نهادهای مالی، به پیش میرود. روزگاری اگر صرفا خرید سهام این امکان را به سرمایهگذاران عمومی در بازار سرمایه میداد تا در معرض ریسک و بازدهی خاصی قرار بگیرند، اکنون با گسترش ابزارهای متفاوت مالی مانند صندوقهای شاخص -که شاخص خاصی را دنبال میکنند- یا صندوقهایی با خاصیت اهرمی -که مبتنی بر دو دسته از دارندگان عادی و ممتاز هستند- افراد میتوانند ریسکهای جدیدی را انتخاب کنند و از بازدهیهای متناسب با آن بهرهمند شوند. از جمله بازارهایی که در سالهای اخیر به صورت فزایندهای احتمال دارد مورد توجه افراد حقیقی و حقوقی در بازار قرار بگیرند، بازار اختیار معاملات سهام است.

اختیار معاملات به صورت کلی در دو دسته اختیار خرید و اختیار فروش قرار میگیرد که برای دارنده آن، اختیاری را در یک قیمت مشخص از دارایی پایه در آینده ایجاد میکند و امکان رفتارهای متناسب با پوشش ریسک یا رفتارهای سفتهبازی را به مشارکتکنندگان بازار میدهد. قیمت آپشنها از دو مولفه مهم نشات میگیرد: ارزش ذاتی و ارزش زمانی. ارزش زمانی به قیمتی اشاره دارد که فروشنده از خریدار تقاضا میکند تا اختیار خریدن یا فروختن را به وی بدهد. از مهمترین ویژگیهای اختیار معاملات با توجه به بازار ایران، عبور از برخی محدودیتهای بازار سهام از جمله محدویتها در دامنه نوسان روزانه قیمتها و همینطور بازار یکطرفه است. آپشنها این امکان را فراهم میکنند تا خریداران و فروشندگان از سد دامنه نوسان عبور کنند و موقعیتهایی را برخلاف حرکت بازار سهام تشکیل دهند.

عملکرد بازار اختیار معاملات

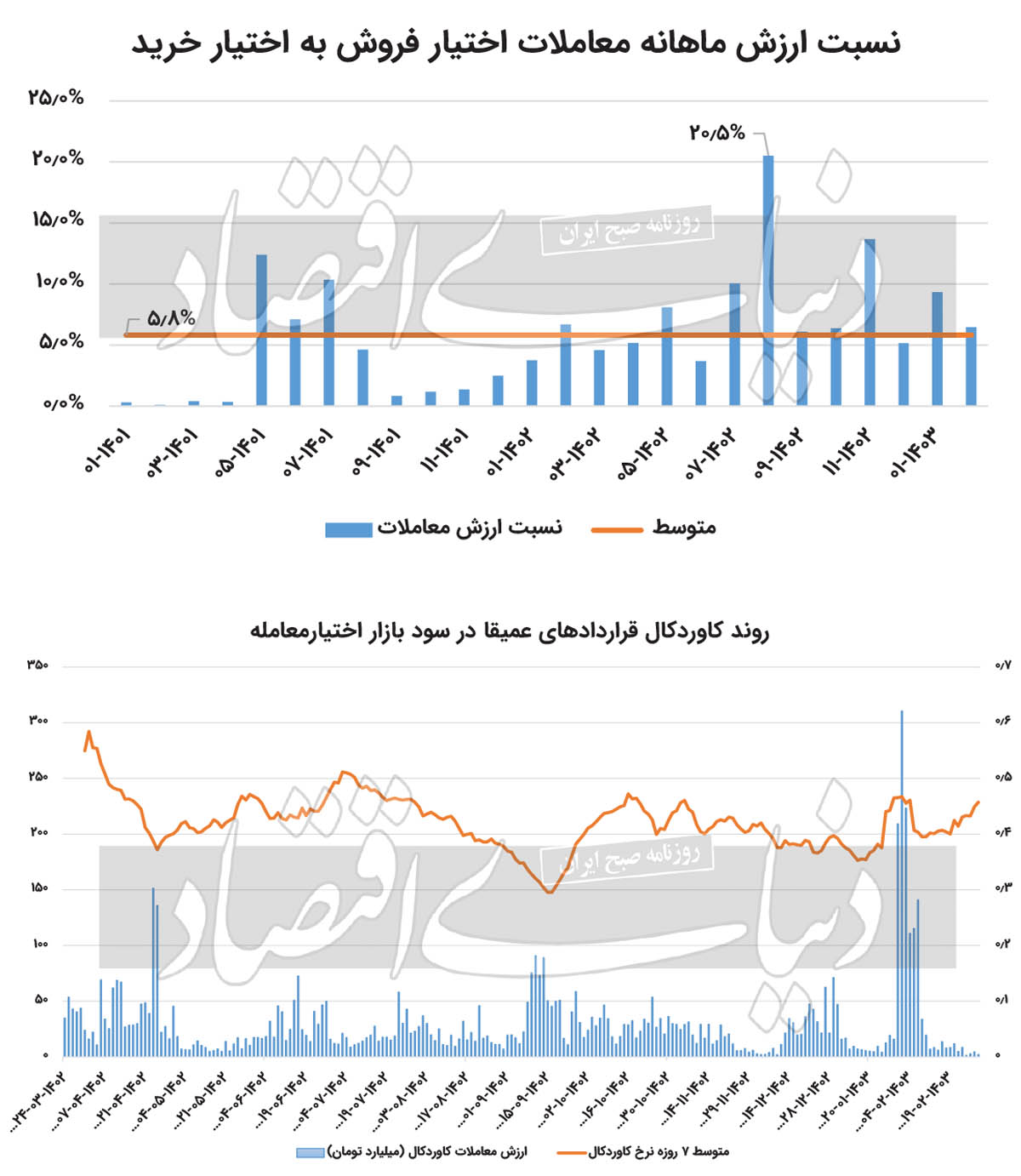

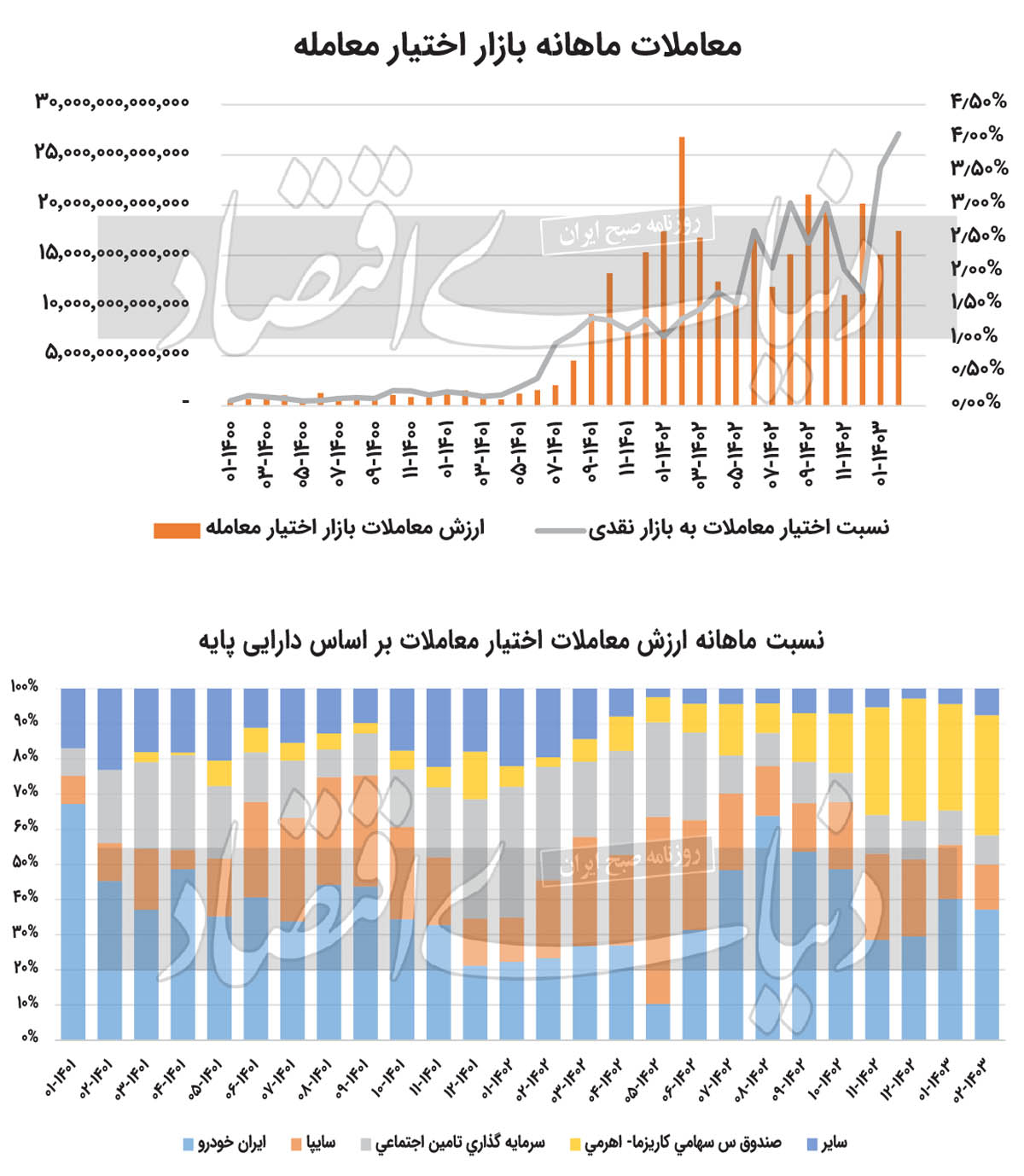

بررسی آمارهای ماهانه از ارزش معاملات بازار آپشن و تناسب آن با ارزش معاملات در بازار نقدی رو به رشد بودن این بازار را بهروشنی تصویر میکند، به صورتی که نسبت ارزش ماهانه معاملات آپشن به کل ارزش معاملات بازار نقدی بورس و فرابورس از کمتر از یکدهمدرصد در ابتدای سال ۱۴۰۰، به بیش از ۴درصد در انتهای اردیبهشت ۱۴۰۳ رسیده است. این نسبت با توجه به خاصیت اهرمی بودن این بازار و ارزش مفهومی از دارایی پایه که در نتیجه تبادل این اختیارات معاملات جابهجا شده است، میتواند بسیار پررنگ قلمداد شود.میزان ارزش معاملات اختیار فروش به صورت متوسط ماهانه در سطح حدود ۶درصد بوده است که به این معنی است که بازار اختیار خریدها به صورت متوسط در دوسال اخیر، بیش از ۱۶برابر اختیار فروشهاست.

این میزان نشان میدهد که میزان تحرکات در بازار اختیار فروشها بسیار کمتر است که میتواند در نتیجه عدمبازارگردانی نمادها و انگیزههای کمتر مشارکتکنندگان در بازار برای انجام معامله بر روی این اوراق باشد.آمار ارزش معاملات ماهانه براساس دارایی پایه، تمرکز عمده معاملات در چهار دارایی پایه ایرانخودرو، خساپا، شستا و صندوق اهرم را منعکس میکند که این تمرکزگرایی به صورت فزایندهای رو به رشد بوده است. در ماه گذشته، بالغ بر ۹۰درصد از کل ارزش معاملات منحصر به این چهار دارایی بوده است. اختیار معاملات صندوقهای اهرمی با بازارگردانی قابل قبول سبب شده است تا در چند ماه گذشته رشد قابلتوجهی در معاملات داشته باشند، به صورتی که رفتهرفته به حدود یکسوم از کل ارزش معاملات در این بازار رسیدهاند.

استراتژی کاوردکال بهعنوان موقعیتی با درآمد ثابت

کاوردکال (covered call) که اختیار خرید پوششیافته نیز ترجمه میشود، به استراتژی خاصی در بازار آپشن اشاره میکند که در نتیجه خرید همزمان یکسهم و فروش یک اختیار خرید بر روی آن ایجاد میشود. کاوردکال میتواند متناسب با درجاتی از ریسک، سطحی از حداکثر بازدهی را تعیین کند؛ به صورت مفهومی، ارزش زمانی موجود در اختیار خرید، تولیدکننده بازدهی کاوردکال است که این ارزش براساس انتظارات بازار از تحولات قیمتی دارایی پایه و به صورت عمومی، از کلیت روند بازار سهام در ماههای آینده تبعیت میکند. به صورت ریاضیاتی، ارزش زمانی بر روی قراردادهای ATM(که قیمت دارایی پایه نزدیک به قیمت اعمال اختیار است) حداکثر میشود.

به میزانی که قیمت فعلی دارایی از قیمت اختیار خرید فروختهشده بالاتر باشد (که اصطلاحا قراردادهای عمیقا در سود نامیده میشوند)، ریسک موقعیت کاوردکال کاهش پیدا میکند و بازدهی متناسب با آن تعدیل میشود. ایجاد کاوردکال بر روی قراردادهای عمیقا در سود (deep ITM)، شباهت زیادی به ریسک صندوقهای درآمد ثابت فراهم میکند و از این طریق بازدهی آن میتواند قابل مقایسه شود.بررسی آمارهای معاملات از قراردادهای عمیقا در سود در روزهای مختلف از تیرماه سال ۱۴۰۲ تا اردیبهشتماه ۱۴۰۳ (که حداقل یکماه تا سررسید شدن فاصله داشتهاند) و استخراج نرخ بازدهی حداکثری این موقعیتها در فریم یکدقیقه معاملاتی (با در نظر گرفتن قیمت دارایی پایه معاملهشده در آن دقیقه) برای تمامی نمادهای موجود در بازار نشان میدهد که نرخ میانگین هفتروزه کاوردکال، عموما در کانال ۳۵ تا ۵۰درصد در تغییر بوده که متناسب با میزان خوشبینی مشارکتکنندگان آپشن، نوسان داشته است.

بررسی متوسط این نرخ محدوده ۴۳درصد را نشان میدهد. برخی از روندها در نرخ کاوردکال بازار از محل خوشبینی بازار نسبت به آینده و برخی از محل میزان عرضه و تقاضا توسط مشارکتکنندگان در بازار قابل فهم است.با یک فرض سادهشده، ارزش معاملات کاوردکال (حداکثر مبالغی که به صورت خالص میتوانسته در این موقعیتها درگیر شود) را میتوان از کسر ارزش اختیارهای خرید فروختهشده عمیقا در سود از حجم خرید دارایی پایه (با تناسب یک به یک میان دارایی پایه و اختیار خرید) محاسبه کرد که مطابق آمار، متوسط روزانه ارزش آن در محدوده ۲۸میلیارد قرار داشته است.

دینامیک رفتار کاوردکال

بهرهمندی مشارکتکنندگان بازار آپشن از استراتژی کاوردکال دینامیکهای خاصی در ریزساختارهای بازار ایجاد میکند که میتواند موضوع جالبی برای بررسیهای آماری بیشتر باشد. به میزانی که این استراتژی بیشتر مورد بهرهبرداری قرار بگیرد، سمت فروش اختیارهای خرید، وزن بیشتری پیدا میکند و با کاهش قیمت اختیارهای خرید، نرخ بازدهی کاوردکال کاهش مییابد. بهطور همزمان، با توجه به اینکه باز کردن موقعیتهای کاوردکال همراه با خرید سهام است، افزایش رفتار کاوردکال میتواند در نقش حمایت از بازار سهام عمل کند. نزدیک شدن به سررسید باعث ایجاد انگیزههایی برای بستن موقعیتهای استراتژی میشود که میتواند به فشار فروش بر روی دارایی پایه منجر شود که نقش ناشران نمادها برای کاهش فشار فروش بر روی سهام از طریق انتشار قراردادهای جدید میتواند بسیار مهم شود.

پینوشت: انجام محاسبات برای استخراج نرخ کاوردکال بازار در فریم یکدقیقه، با میانگین موزون ارزش معاملات بر روی قراردادهایی که میزان در سود بودن آنها حداقل ۲۰درصد بوده باشد و زمان تا سررسید بیشتر از ۳۰ روز، انجام شده است.