اثر برونرانی افزایش نرخ بهره

این نحوه مواجهه با تورم در حالی است که اگر ابزار کنترل تورم، مانع رسیدن نقدینگی به شریان اقتصاد مولد کشور شود، نهتنها به کنترل ساختاری تورم منجر نخواهد شد، بلکه با دامن زدن به شرایط رکودی از یکسو و تصمیم افزایش نرخ سپرده به ۳۰درصد که سبب افزایش بهای تمامشده پول برای اقتصاد کشور خواهد شد، از سوی دیگر باعث تعمیق رکود و افزایش هزینه فرصت فعالیتهای مولد اقتصادی خواهد شد. در این شرایط به نظر میرسد میتوان با الگوگیری از اندیشههای جاری در کتاب «بهای یک رویا»، بهجای تمرکز صرف بر کنترل نقدینگی محض به دنبال توزیع بهینه و اولویتمند نقدینگی در اقتصاد کشور شد.

تجربه دوباره یک خطا

تصمیم افزایش نرخ سود بانکی به ۳۰درصد (که با فروش اوراق ۳۰درصدی شروع شد) اگرچه مسبوق به سابقه است و نتایج و آثار مخرب آن در دهه ۸۰ بر همگان اثبات شد، اما مجددا به عنوان راهکاری برای کنترل، جذب و حبس نقدینگی در دست مردم به سمت نظام بانکی اتخاذ شده است که در نتیجه آن بهای تمامشده پول برای بنگاههای اقتصادی مولد کشور افزایش یافته و در نتیجه آن تورم سمت عرضه را به شکل چشمگیری افزایش خواهد داد و از سویی با کنترل تقاضا زمینه رکود را ایجاد خواهد کرد.

مهمتر از آن، اینکه افزایش بهای تمامشده پول سبب ایجاد اثر برونرانی برای بخشهای مولد اقتصاد کشور از اکوسیستم اقتصادی ایران خواهد شد، چرا که بررسی میانگین سود در بخشهای مختلف اقتصاد حاکی از سود نسبی پایینتر فعالیتهای مولد در اقتصاد کشور بوده است که این موضوع عملا موجب افزایش کشش تقاضای تسهیلات این بخش نسبت به هزینه تمامشده پول شده است، بهطوری که افزایش هزینه تمامشده پول در اقتصاد کشور عملا به بازتوزیع نقدینگی از سمت فعالیتهای مولد به سمت فعالیتهای سوداگرانهای منجر خواهد شد که حاشیه سود بالاتری دارند، بهطوری که یا تسهیلات مستقیم جذب بخشهای سفتهبازانه خواهد شد یا اینکه تسهیلات اخذشده به نام تولید و صنعت، به سمت فعالیتهای پربازده غیرمولد منحرف خواهد شد. این موضوع در بلندمدت سبب بزرگ شدن بخشهای نامولد اقتصادی نسبت به بخشهای ارزشآفرین و مولد خواهد شد؛ موضوعی که در انتهای دهه ۸۰ و اوایل دهه ۹۰ شاهد آن بودیم و سرمایههای کشور بهجای صنعت در بخشهای سفتهبازانه بازارهای موازی جذب شده بود و هزینه فرصت فعالیتهای مولد را به شکل چشمگیری افزایش داد.

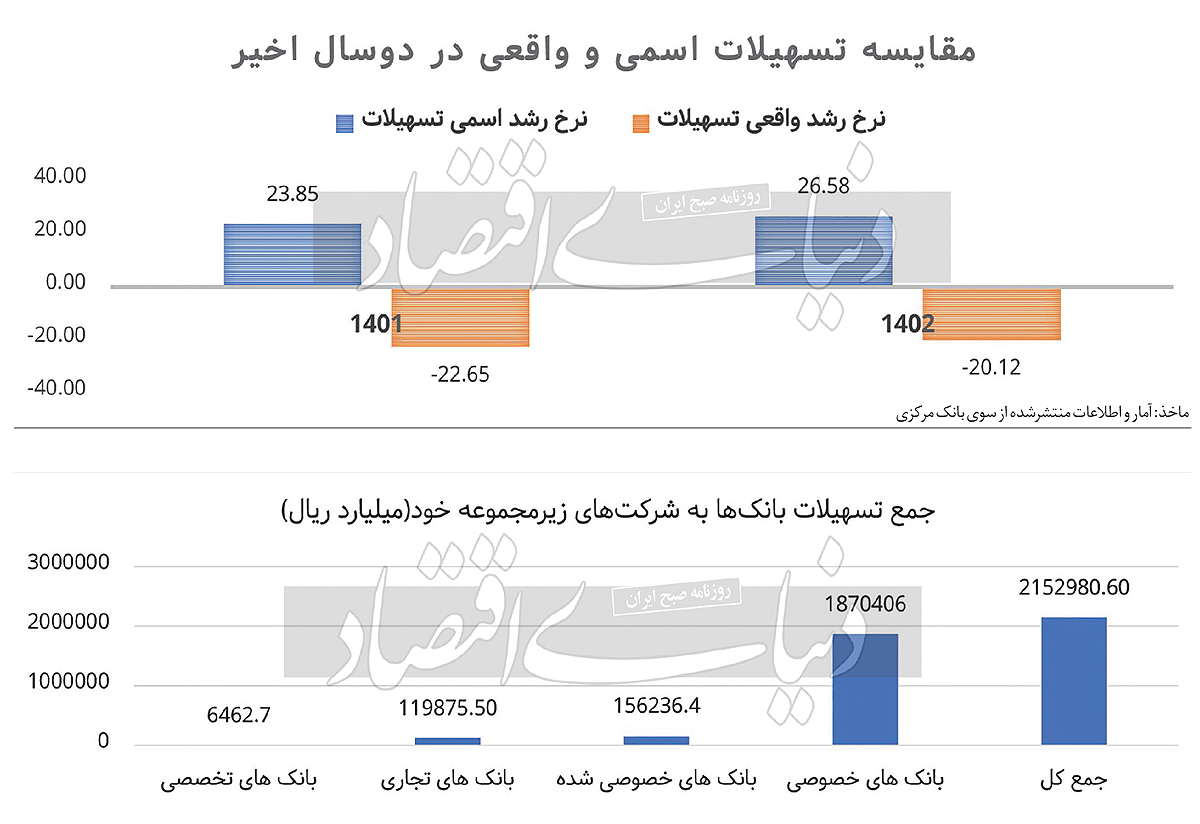

راستیآزمایی افزایش تسهیلات

افزایش بهای تمامشده پول از یکسو و تورم دورقمی در اقتصاد کشور که نیاز نقدینگی صنایع را دوچندان کرده است، از سوی دیگر درحالی است که بررسی عملکرد نظام پولی بانکی اگرچه پر از شعارهایی درباره افزایش تسهیلات پرداختی به بخشهای مولد اقتصاد کشور بوده است، اما اگر نرخ تورم سالانه اعلامی از سوی بانک مرکزی را از جمع تسهیلات پرداختی به این بخشها کم کنیم، بهوضوح مشخص است که نهتنها تسهیلات واقعی افزایش پیدا نکرده، بلکه طی دوسال قبل این تسهیلات نرخ رشد منفی داشته است که در نمودار کاملا مشخص است.

بررسی آمارهای اعلامی از سوی بانکمرکزی نیز نشان میدهد که بخش صنعت و معدن در 9ماهه سالجاری، 17.5درصد تسهیلات واقعی کمتری نسبت به 9ماه مشابه سال قبل دریافت کرده است؛ موضوعی که بهوضوح نیاز این بخش به سرمایه درگردش را نشان میدهد. این موضوع درحالی است که در کنار منفی شدن تسهیلات واقعی اعطایی، در غیاب ابزارهای تامین مالی نوین، منابع اعتباری که در خارج از ساختارهای حاکمیتی اقتصاد کشور است، امکان مولد شدن پیدا نکرده و عملا از بخش مولد اقتصاد دریغ شدهاند.

ابزارهای تامین مالی نوین؛ حلقه مفقوده اقتصاد ایران

بررسی و مقایسه نظام تامین مالی در ایران با کشورهای توسعهیافته حاکی از این است که از یکسو نظام بانکی کشور در تخصیص منابع بانکی به بخشهای اولویتدار و مولد بسیار ناکارآمد بوده و از سوی دیگر در اقتصاد ایران ابزارهای تامین مالی پیشرفتهای شکل نگرفته است که قادر باشد از حبس سرمایه یا بازتوزیع آن در بخشهای غیراولویتدار جلوگیری کند و سرمایههای منجمد را به سرمایههای مولد تبدیل سازد تا بتواند دسترسی بخشهای مولد اقتصادی به منابع مالی را تسهیل کند. نمونه بارز ناکارآمدی در خلق بستر تامین سرمایه نوین، بازار سرمایه است که شاید میتوانست در اقتصاد ایران تا حدودی تسهیلگر تامین مالی برای بخشهای مولد اقتصاد باشد که به دلیل ناکارآمدیهای مدیریتی در چند سال اخیر، این بستر کارآیی خود را از دست داد و فرصت طلایی جذب سرمایه به بخشهای مولد و شفاف اقتصاد کشور به تهدیدی مبنی بر خروج سرمایه از شفافترین بخش اقتصاد و ورود آن به غیرشفافترین بخش اقتصاد کشور تبدیل شد. این موضوع در کنار توزیع غیربهینه منابع نقدینگی موجود در اقتصاد کشور، مانعی جدی در سوق دادن منابع و اعتبارات به سمت و سوی بخشهای مولد اقتصاد بوده است.

توزیع غیربهینه نقدینگی

بررسی تاریخچه شکلگیری برخی از بانکهای خصوصی بهوضوح نشاندهنده وجود بیزینس قبلی بوده است که ذینفعان آن کسبوکار، بهمنظور تامین مالی آن کسبوکار اقدام به تاسیس بانکها و موسسات پولی کردهاند. برخی دیگر از بانکهای خصوصی نیز پس از شکلگیری، توسط ذینفعان آن بانک به فعالیتهای اقتصادی ورود پیدا کردند که بانک صرفا وظیفه تامین منابع مالی آن کسبوکار را دنبال کرده است. بنابراین عملا بهجای تخصیص بهینه منابع به اولویتهای اقتصادی کشور، این منابع به کسبوکارهای پشت پرده این بانکها تخصیص پیدا کرده است. همانطور که در نمودار پایین مشخص است، حدود 215.3همت از تسهیلات بانکی ارائهشده به شرکتهای زیرمجموعه خود بانکها تخصیص یافته است. بررسی آمار اعلامی از سوی بانک مرکزی نیز حاکی از تخصیص حدود 164.5همت از تسهیلات نظام بانکی به پرسنل بانکها بوده است. بررسیهای جزئیتر نیز نشان میدهد تنها یک بانک خصوصی حدود 123همت به شرکتهای زیرمجموعه خود تسهیلات داده است. این درحالی است که امروزه به دلایل مذکور، صنعت بهشدت سرمایه در گردش نیاز دارد. تسهیلاتدهی به شرکتهای زیرمجموعه یک بانک که عموما شرکتهای غیرمولد هستند جای سوال دارد.

جمعبندی

به عنوان جمعبندی میتوان بیان کرد که افزایش هزینههای تامین مالی بنگاههای اقتصادی کشور از یکسو و افزایش نرخ تورم که عملا سبب منفی شدن تسهیلات اعطایی به بنگاههای اقتصادی شده است، از سوی دیگر در غیاب سیستم توزیع بهینه و اولویتدار تسهیلات و منابع بانکی عملا در بلندمدت آثار مخربی برای اقتصاد کشور در پی خواهد داشت که شاید مهمترین آن ایجاد اثر برونرانی برای فعالیتهای مولد و سرمایهگذاریهای زیرساختی با چشمانداز بلندمدت است. این موضوعات در کنار نبود ابزارهای نوین مالی که به تجمیع و هدایت سرمایههای فیزیکی و غیرفیزیکی به سمت بخشهای مولد اقتصاد منجر میشود، عملا سبب حبس بخش زیادی از سرمایههای کشور در بخشهای غیرمولد شده است که همه این موارد مانعی مهم در برابر رونق بخشهای مولد اقتصاد خواهد بود.