انتظار برای توافق،فشار فروش را به بازار طلا وارد میکند؛

حباب طلا چگونه منفی شد؟

مرتضی ابراهیمیزاده: تحولات روز گذشته در بازار ارز و طلا بار دیگر نشان داد که این دو بازار، اگرچه در بلندمدت همجهت حرکت میکنند، اما در کوتاهمدت میتوانند تحتتاثیر نیروهای متفاوتی قرار گیرند و حتی از یکدیگر فاصله بگیرند. دلار آزاد با افزایش هزار و ۵۶۰ تومانی از ۱۶۲ هزار و ۴۴۰ تومان به ۱۶۴ هزار تومان رسید و بار دیگر در مسیر صعودی قرار گرفت. همزمان، سکه امامی با رشد ۲میلیون و ۵۰۰ هزار تومانی از ۱۹۷میلیون و ۵۰۰ هزار تومان به سطح ۲۰۰میلیون تومان بازگشت. هر گرم طلای ۱۸ عیار نیز با افزایش ۶۴ هزار تومانی از ۱۹میلیون و ۸۵۴ هزار تومان به ۱۹میلیون و ۹۱۸ هزار تومان رسید.

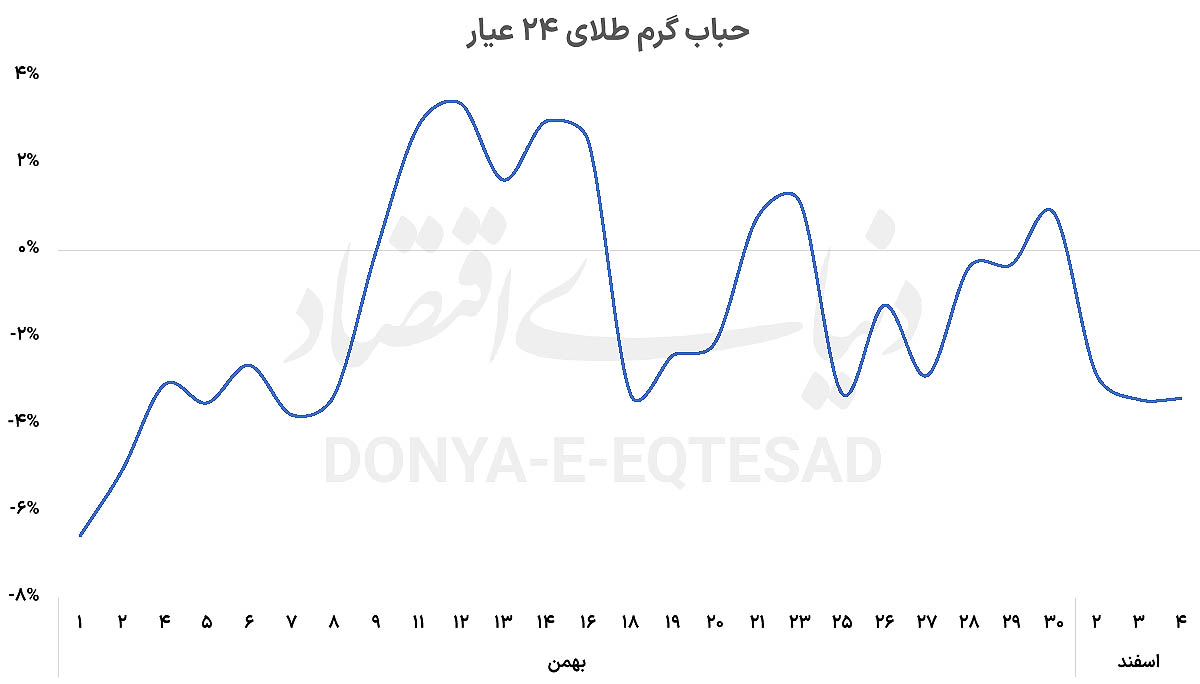

با وجود این افزایشهای قیمتی، بررسی نسبت دلار به سکه ـ بهعنوان معیاری از نرخ دلاری طلای ۲۴ عیار در بازار داخلی ـ نشان میدهد که همچنان شکاف میان نرخ دلاری طلا و دلار بازار آزاد در محدوده منفی قرار دارد و حدود منفی 3.5درصد برآورد میشود. به بیان دیگر، طلای ۲۴ عیار در بازار داخلی با نرخی کمتر از ارزش ذاتی مبتنی بر دلار آزاد و قیمت جهانی معامله میشود؛ وضعیتی که از آن با عنوان «حباب منفی» یاد میشود. این واگرایی پرسش مهمی را پیش روی تحلیلگران قرار میدهد: چرا با وجود رشد همزمان دلار و طلا، حباب طلا همچنان منفی است؟

نخست باید به این نکته توجه داشت که رشد اخیر دلار از منظر دامنه و سرعت، پرشتابتر از افزایش قیمت طلا بوده است. افزایش بیش از ۱.۵ هزار تومانی دلار در یک روز، در حالی رخ داده که رشد طلای ۱۸ عیار محدودتر بوده است. این عدم تقارن در شدت نوسان باعث شده است که نرخ دلاری استخراجشده از قیمت طلا، همچنان پایینتر از دلار بازار آزاد باقی بماند. بهعبارت دیگر، دلار جلوتر از طلا حرکت کرده و طلا هنوز بهطور کامل با نرخ جدید ارز تطبیق نیافته است. در تحلیل ریشههای این وضعیت، میتوان سه محور اصلی را برجسته کرد: ساختار مداخله سیاستگذار، ترجیحات نقدشوندگی در شرایط ریسک، و تفاوت انتظارات میان فعالان دو بازار. از منظر ساختاری، به نظر میرسد بازار طلا نسبت به بازار ارز، ظرفیت بیشتری برای مدیریت و کنترل کوتاهمدت داشته باشد. ترکیب ذخایر و ابزارهای در اختیار سیاستگذار ـ بهویژه در حوزه فلزات گرانبها ـ امکان مداخله هدفمند در بازار طلا را فراهم میکند.

عرضه کنترلشده، مدیریت جریان سکه و طلا، یا حتی سیگنالدهی از طریق سیاستهای رسمی میتواند مانع از جهشهای هیجانی در این بازار شود. در مقابل، بازار ارز به دلیل ماهیت انتظاری، پیوند مستقیم با تحولات سیاسی و حساسیت بالای افکار عمومی، واکنشهای سریعتر و گاه شدیدتری نشان میدهد. بنابراین، حتی اگر هر دو بازار تحت فشار تقاضا باشند، ممکن است شدت نوسان در دلار بیشتر از طلا باشد و همین امر به شکلگیری حباب منفی در طلا بینجامد.

محور دوم به رفتار معاملهگران در فضای نااطمینانی سیاسی مربوط میشود. در شرایطی که ریسکهای ژئوپلیتیک، احتمال تشدید تنش یا ابهام در مذاکرات خارجی مطرح است، سرمایهگذاران به سمت داراییهایی حرکت میکنند که نقدشوندگی بالاتری دارند. در بازار داخلی ایران، دلار از منظر سرعت مبادله، قابلیت حمل، امکان تبدیل به سایر داراییها و مقبولیت عمومی، نقدشوندهتر از طلا ارزیابی میشود. در نتیجه، در دورههای افزایش ریسک، تقاضای احتیاطی برای دلار تقویت میشود و این ارز میتواند با شتاب بیشتری افزایش یابد. در مقابل، بخشی از سرمایهگذاران ممکن است از ورود سنگین به بازار طلا خودداری کنند، بهویژه اگر تصور کنند که رشد اخیر بیشتر ناشی از هیجان ارزی است تا تغییر بنیادین در ارزش ذاتی.

سومین عامل، تفاوت در انتظارات نسبت به آینده سیاسی و اقتصادی کشور است. بخشی از فعالان بازار طلا ممکن است سناریوی کاهش تنش و احتمال دستیابی به توافق را جدیتر بگیرند. در این چارچوب، آنان انتظار دارند که در صورت حصول توافق، نرخ ارز در میانمدت با فشار کاهشی مواجه شود و به تبع آن قیمت طلا نیز تعدیل شود. چنین انتظاری میتواند مانع از شکلگیری موج قوی خرید در بازار طلا شود و حتی عرضههای احتیاطی را افزایش دهد. در مقابل، فعالان بازار ارز ممکن است همچنان سناریوی تداوم نااطمینانی را محتملتر بدانند و از این رو تقاضای دلار را حفظ کنند. این شکاف انتظاری میان دو بازار، به واگرایی قیمتها و باقی ماندن حباب منفی منجر میشود.

رشد اخیر سکه تا سطح ۲۰۰میلیون تومان نیز در همین چارچوب قابل تحلیل است. افزایش 2.5میلیون تومانی سکه نشان میدهد که بازار طلا کاملا منفعل نبوده و تحتتاثیر رشد دلار حرکت کرده است. با این حال، شدت این رشد نسبت به جهش دلار کمتر بوده و همین موضوع اجازه نداده است که حباب منفی به سرعت از بین برود. طلای ۱۸ عیار نیز با رشد ۶۴ هزار تومانی به ۱۹میلیون و ۹۱۸ هزار تومان رسیده، اما این افزایش هنوز به اندازهای نبوده که شکاف دلاری را پر کند. از منظر تحلیلی، تداوم حباب منفی میتواند حامل پیامهای متفاوتی باشد. اگر این وضعیت ناشی از هیجانات کوتاهمدت ارزی باشد، ممکن است در روزهای آینده با تعدیل دلار یا رشد بیشتر طلا، شکاف کاهش یابد و بازارها به تعادل بازگردند. در این سناریو، همگرایی مجدد دلار سکه و دلار آزاد محتمل است. اما اگر واگرایی فعلی بازتاب تغییر پایدار در ترجیحات سرمایهگذاران باشد ـ به این معنا که دلار بهعنوان دارایی نقدشوندهتر در شرایط ریسک جایگاه قویتری پیدا کرده باشد ـ ممکن است این حباب منفی برای مدتی تداوم یابد. در مجموع، بازار ارز و طلا در مقطع کنونی درگیر بازی پیچیدهای از انتظارات، ریسکهای سیاسی و مداخلات سیاستی هستند.

رشد همزمان دلار، سکه و طلای ۱۸ عیار نشان میدهد که تورم انتظاری همچنان بالاست، اما باقی ماندن حباب منفی 3.5درصدی در طلای ۲۴ عیار حاکی از آن است که دلار در حال حاضر با سرعت بیشتری نسبت به طلا در حال حرکت است. جهتگیری آتی این شکاف به مسیر مذاکرات سیاسی، شدت ریسکهای ژئوپلتیک و رفتار نقدینگی در بازارها وابسته خواهد بود. اگر ریسکها کاهش یابد، ممکن است دلار عقبنشینی کند و شکاف بسته شود؛ و اگر نااطمینانیها تشدید شود، دلار میتواند همچنان جلوتر از طلا حرکت کند و واگرایی ادامه یابد.