موسسات مالی،چشمانداز جدیدی از آینده فلز زرد ارائه دادند؛

رالی همزمان طلا و نقره

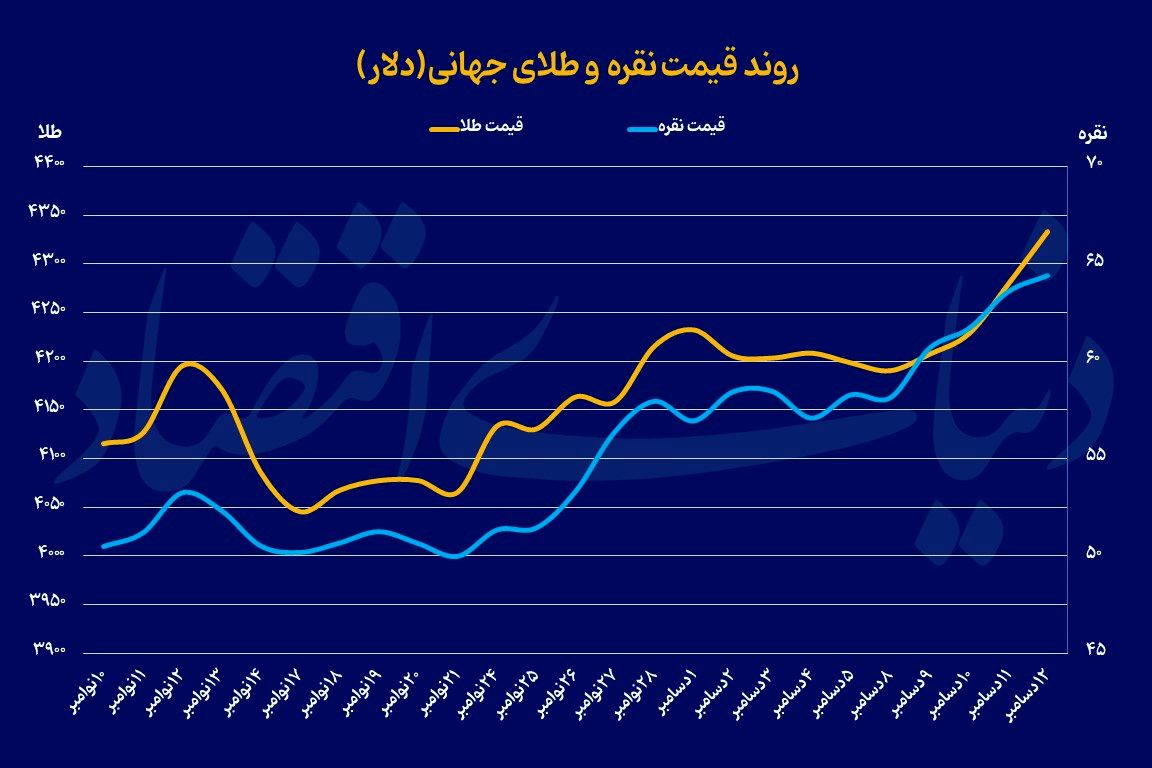

طلای جهانی در روزهای اخیر در بالاترین قیمتهای هفت هفته اخیر معامله شد و نقره نیز پس از رسیدن به رکورد تاریخی در اوج تاریخی خود باقی ماند. دلیل اصلی حفظ قیمتهای بالا، انتظارات بازار نسبت به کاهش نرخهای بهره آمریکا در سال آینده است. فدرالرزرو اگرچه در نشست اخیر با آرای واگرا، سومین کاهش ۰.۲۵ واحد درصدی سال را انجام داد، اما همچنان نسبت به سیاستهای آینده محتاط است. همین فضایی که کاهشهای آتی را محتمل میگذارد و در عین حال لحن بیشازحد انبساطی ندارد، باعث تقویت طلا شده است. کاهش پیوسته ارزش دلار نیز شرایط را برای خرید طلا توسط سرمایهگذاران غیرآمریکایی مناسبتر کرده و به رشد قیمت آن کمک کرده است.

در بازار نقره، شرایط حتی پرشتابتر بوده است. نقره با رشد بیش از ۹ درصدی در هفته گذشته و عبور از سقف تاریخی امسال، تحتتاثیر عواملی مانند تقاضای صنعتی قوی، کاهش موجودی انبارها و قرار گرفتن این فلز در فهرست مواد معدنی حیاتی آمریکا جهشی کمسابقه داشته است. قیمت این فلز پرکاربرد، روز گذشته برای اولین بار در تاریخ، وارد کانال ۶۴ دلاری شد. برخی تحلیلگران معتقدند که الگوی تکنیکال نقره نشاندهنده یک صعودی بزرگ است و امکان حرکت تا محدوده ۷۵ دلار را فراهم میکند. در بخش فلزات دیگر، پلاتین و پالادیوم نیز هفتهای مثبت را پشت سر گذاشتهاند.

تحولات سیاست پولی آمریکا

جروم پاول در کنفرانس خبری شامگاه چهارشنبه اعلام کرد که دادههای اشتغال فعلی بیش از حد واقعی برآورد شدهاند و بازنگریهای سال آینده احتمالا بهطور متوسط ۶۰ هزار شغل در ماه از ارقام اعلامشده کم خواهد کرد. این یعنی بازار کار از ماه آوریل تاکنون احتمالا هر ماه حدود ۲۰ هزار شغل از دست داده است. چنین وضعیتی فشار مستقیمی بر سیاست پولی ایجاد میکند زیرا ضعف اشتغال معمولا دلیلی برای کاهش نرخ بهره است. اما فدرالرزرو همزمان با این ضعف، در حال مواجهه با تورمی است که افزایش یافته و همچنان بالاست. با وجود این، کمیته سیاستگذاری این بانک، نرخ بهره را ۰.۲۵ واحد درصد کاهش داد؛ موضوعی که باعث شده برخی تحلیلگران بگویند فدرالرزرو عملا از هدف ۲ درصدی تورم فاصله گرفته است.

در بیانیه کمیته بازار باز فدرال دو نکته مهم وجود دارد؛ نخست اینکه ریسکهای سمت اشتغال افزایش یافته و دوم اینکه با وجود رشد مجدد تورم، فدرالرزرو کاهش نرخ را ضروری دیده است. این دو پیام نشان میدهد محور اصلی تصمیم اخیر، نگرانی نسبت به افت فعالیت اقتصادی و ضعف آتی مصرف بوده است. چراکه مصرف، دو سوم اقتصاد آمریکا را تشکیل میدهد، افت اشتغال به سرعت تقاضا را کاهش میدهد و احتمال رکود را بالا میبرد. بنابراین فدرالرزرو در یک دوراهی قرار گرفته؛ از یک سو تورم بالا و از سوی تضعیف اشتغال. در این میان، آمار تعداد متقاضیان بیمه بیکاری در آمریکا، نشاندهنده افزایش دور از انتظار این ارقام در هفته اول دسامبر بود. طبق این دادهها، تعداد متقاضیان بیکاری در آمریکا ۴۴ هزار نفر افزایش یافت و به ۲۳۶ هزار نفر رسید که بزرگترین جهش هفتگی از مارس ۲۰۲۰ و بالاتر از انتظار ۲۲۰ هزار نفری اقتصاددانان بود. با این حال، این افزایش لزوما به معنای تضعیف جدی بازار کار نیست. اکنون بازارها منتظر انتشار گزارش اشتغال در روز سهشنبه هستند تا بتوانند با دقت بیشتری مسیر سیاستی فدرالرزرو را ارزیابی کنند.

کاهش اخیر نرخ بهره در حالی اتفاق افتاده که تورم دوباره رو به بالا حرکت کرده است. این تصمیم از نظر برخی ناظران نشانهای از کاهش «اعتبار تورمگریزی» فدرالرزرو است؛ اعتباری که طی نیم دهه اخیر و در نتیجه انحراف مداوم از هدف ۲ درصدی تضعیف شده است. فدرالرزرو استدلال میکند که بخشی از افزایش تورم ناشی از تعرفههاست و باید نادیده گرفته شود، اما این توضیح برای همه قانعکننده نیست.

چشمانداز جدید طلا

موسسه ING در تازهترین گزارش خود، چشمانداز قیمت طلا را در سال ۲۰۲۶ ترسیم کرد. بنا بر گفته اوا مانتی، استراتژیست کالایی ING، عوامل اصلی جهش تاریخی قیمت طلا در ۲۰۲۵ همچنان فعالاند. افزایش مداوم خرید توسط بانکهای مرکزی، کاهش نرخهای بهره، تضعیف دلار، نگرانی درباره استقلال سیاست پولی آمریکا و ورود جریانهای سنگین به ETFهای مبتنی بر طلا از جمله این محرکها هستند. او یادآوری کرد که طلا در هر دوره بحران جهانی، از بحران مالی ۲۰۰۸ گرفته تا همهگیری کووید و سپس تنشهای تجاری و تعطیلی طولانی دولت آمریکا، همواره واکنش صعودی نشان داده و سقفهای جدید ثبت کرده است.

براساس دادههای شورای جهانی طلا، تقاضای جهانی در سهماهه سوم سال ۲۰۲۵ به رکورد ۱۳۱۳ تن رسیده است که عمدتا ناشی از ورود سرمایهگذاران و نیز خرید قوی بانکهای مرکزی بوده است.ETFها طی این دوره ۲۲۲ تن به موجودی خود افزودهاند و تقاضای سکه و شمش نیز به ۳۱۶ تن رسیده است. با وجود این، تقاضای جواهرات به دلیل قیمتهای بسیار بالا افت سالانه ۱۹ درصدی داشته، هرچند ارزش دلاری این بازار به دلیل قیمت بالا رشد کرده است. بانکهای مرکزی در ماه اکتبر ۵۳ تن به ذخایر خود اضافه کردهاند که افزایش ۳۶ درصدی نسبت به ماه قبل را نشان میدهد. لهستان و چین همچنان خریداران اصلی هستند و چین حتی برنامه گسترش زیرساخت ذخیرهسازی طلا برای بانکهای خارجی را اجرا کرده که جنبه ژئوپولیتیک پیدا میکند.

از نگاه موسسه ING، نگرانی کشورها از تحریمهای مشابه روسیه و تغییر الگوی مدیریت ذخایر ارزی سبب شده خرید طلا ماهیتی ساختاری پیدا کند و تداوم یابد. تنها ریسک نزولی قابلتوجه این است که بانکهای مرکزی بهجای خرید، فروش را آغاز کنند؛ موضوعی که اظهارنظرهایی از فیلیپین و آمریکا درباره فروش بخشی از ذخایر مطرح کردهاند، اما ING این سناریو را کماحتمال میداند. این موسسه مالی انتظار دارد رشد عرضه معدنی طلا نیز کم باشد و تاثیری قابلتوجه بر قیمت نگذارد. در نتیجه، قیمت میانگین طلا در سال ۲۰۲۶ حدود ۴۳۲۵ دلار پیشبینی شده است و ریسکهای نزولی عمدتا مربوط به سقوط ناگهانی بازارها یا کاهش تنشهای ژئوپلیتیک خواهد بود.

در همین حال، تحلیل گلدمنساکس حتی از ING نیز صعودیتر است. این بانک هدف قیمتی ۴۹۰۰ دلاری را برای پایان ۲۰۲۶ تعیین کرده و معتقد است که با توجه به کوچک بودن بازار طلا در برابر بازار بدهی آمریکا، حتی تغییرات کوچک در سبد سرمایهگذاری بخش خصوصی میتواند افزایش بزرگی در قیمت ایجاد کند. دو عامل اصلی از نظر گلدمنساکس افزایش ساختاری خرید بانکهای مرکزی پس از مسدودسازی ذخایر روسیه و همچنین چرخه کاهش نرخ بهره فدرالرزرو است. این بانک معتقد است ورود جریانهای تازه به ETFها میتواند قیمت را از سطح فعلی نیز بالاتر ببرد.