پساز یکسال از آمدن رئیسجمهور جدید، آرژانتین با چه چالشهایی دستو پنجه نرم میکند؟

خانهتکانی اساسی میلی

برخی اقتصاددانان معتقدند پزو بیش از حد ارزشگذاری شده و نیازمند کاهش است. اقتصاد آرژانتین همچنان به شرایط بینالمللی وابسته بوده و نیازمند اصلاحات ساختاری عمیقتر است. با این حال، نشانههای مثبتی مانند پیشبینی مازاد بودجه و رشد اقتصادی نیز دیده میشود. در کنار برنامه شوکدرمانی، استراتژی «دلاریزاسیون درونزا» نیز دنبال میشود که بر محدود کردن عرضه پزو و تشویق استفاده از دلار در معاملات روزمره تمرکز دارد. اقداماتی مانند راهاندازی کارت دبیت دو ارزی و تسهیل وامهای دلاری در این راستا انجام شده است. چالشهایی مانند ایجاد زیرساختهای لازم برای تراکنشهای دلاری و لزوم تعادل بین فینتکها و بانکها همچنان وجود دارد. بخش خصوصی نیز با ارائه محصولاتی مانند صندوقهای سرمایهگذاری دلاری به این روند کمک میکند.

دستاوردهای میلی

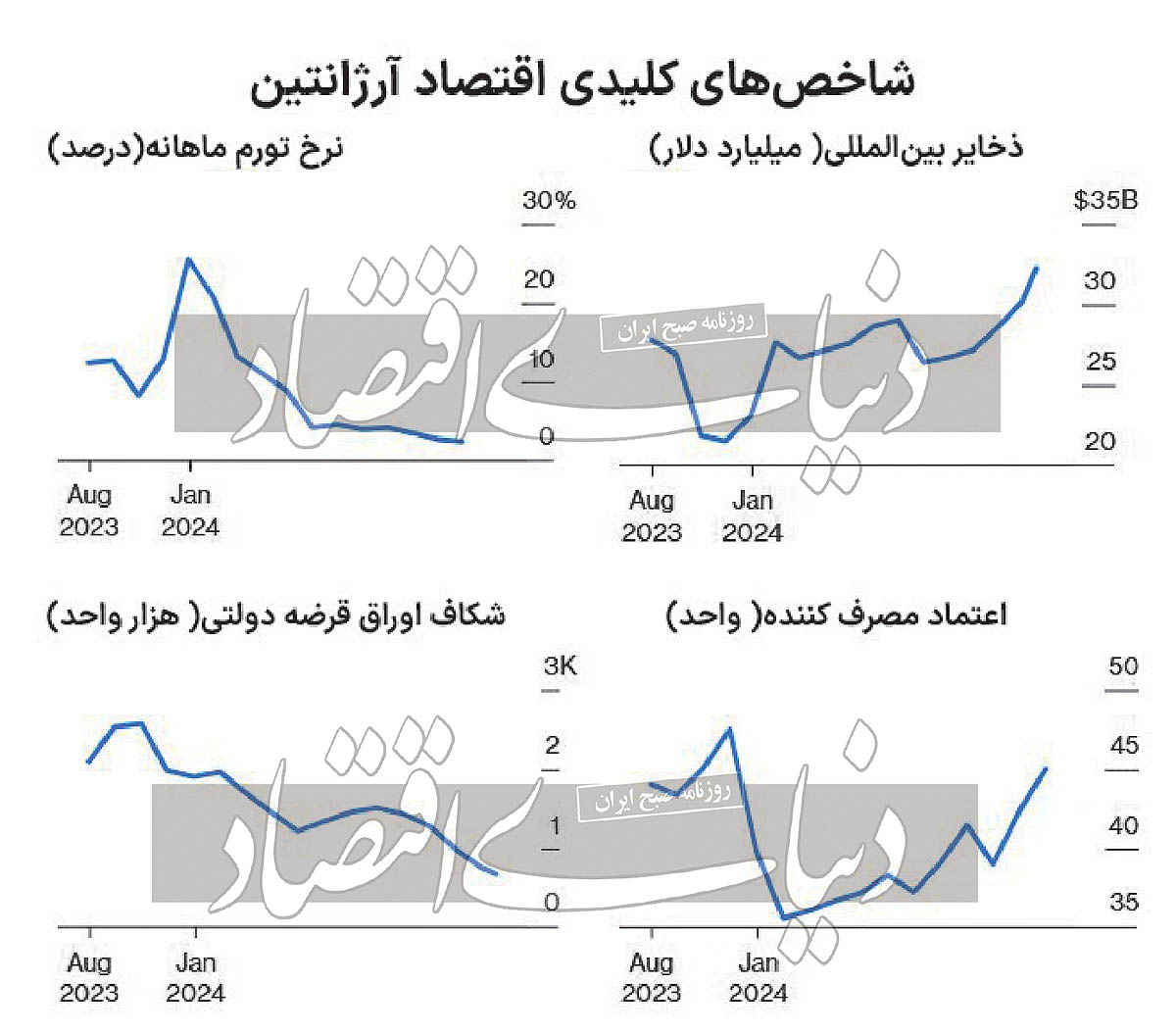

برنامه خاویر میلی، رئیسجمهور لیبرتارین آرژانتین در اولین سال اجرای خود، دستاوردهای قابلتوجهی در زمینههای مختلف اقتصادی داشته است. مهمترین دستاورد عبارت است از کاهش چشمگیر تورم ماهانه که از 25.5درصد در دسامبر ۲۰۲۳ (زمان آغاز ریاستجمهوری میلی) به 2.4درصد در نوامبر ۲۰۲۴ رسیده است. این کاهش چشمگیر نشاندهنده موثر بودن سیاستهای انقباضی دولت بر کنترل تورم است. همچنین، ذخایر بینالمللی آرژانتین از ۲۰میلیارد دلار در اوت ۲۰۲۳ به ۳۵میلیارد دلار در ژانویه ۲۰۲۴ افزایش یافته است. این افزایش نشاندهنده بهبود وضعیت تراز پرداختها و افزایش اعتماد سرمایهگذاران به اقتصاد آرژانتین است. علاوه بر این، فاصله اوراق قرضه دولتی که نشاندهنده ریسک سرمایهگذاری در این کشور است، از 3هزار واحد در اوت ۲۰۲۳ به حدود هزار واحد در ژانویه ۲۰۲۴ کاهش یافته است. این کاهش نشان از کاهش ریسک سرمایهگذاری و بهبود وضعیت مالی دولت دارد. شاخص اعتماد مصرفکننده نیز از ۳۵واحد در اوت ۲۰۲۳ به حدود ۵۰واحد در ژانویه ۲۰۲۴ افزایش یافته است. این افزایش نشاندهنده بهبود انتظارات مردم نسبت به وضعیت اقتصادی و افزایش تمایل به مصرف است. این دستاوردها نشان میدهد که برنامه میلی در کوتاهمدت توانسته است تاثیرات مثبتی بر اقتصاد آرژانتین داشته باشد.

نگرانیها و چشمانداز آینده

با وجود دستاوردهای ذکرشده، چالشها و نگرانیهایی نیز در مورد اقتصاد آرژانتین و برنامه میلی وجود دارد. یکی از نگرانیهای اصلی، افزایش ارزش پزو در برابر سایر ارزهاست. این افزایش میتواند به کاهش رقابتپذیری کالاهای آرژانتینی در بازارهای جهانی و افزایش واردات منجر شود.

تاریخ آرژانتین نشان میدهد که افزایش بیش از حد ارزش پزو میتواند به مشکلات اقتصادی و بحرانهای ارزی منجر شود. برخی اقتصاددانان مانند رابین بروکس از موسسه بروکینگز معتقدند که پزو بیش از حد ارزشگذاری شده و نیاز به کاهش دارد. همچنین، تاریخ اقتصادی آرژانتین با چرخههای متناوب رونق و رکود همراه بوده است. برخی نگرانند که افزایش ارزش پزو و بیتوجهی به رقابتپذیری میتواند موجب تکرار این چرخهها و بروز بحرانهای اقتصادی جدید شود. اقتصاد آرژانتین همچنان بهشدت به شرایط بینالمللی، بهویژه وضعیت اقتصاد کشورهای همسایه و شرکای تجاری، وابسته است. بحران مالی در برزیل، یکی از شرکای تجاری اصلی آرژانتین، میتواند تاثیرات منفی بر اقتصاد این کشور داشته باشد. برای دستیابی به رشد پایدار و جلوگیری از تکرار بحرانهای گذشته، آرژانتین نیازمند اصلاحات ساختاری عمیقتر در زمینههای مختلف اقتصادی، از جمله نظام مالیاتی، بازار کار و بخش دولتی است. با این حال، شواهدی نیز وجود دارد که نشان میدهد وضعیت این بار ممکن است متفاوت باشد. دولت در سال ۲۰۲۴ انتظار دارد با مازاد اولیه بودجه معادل 1.5درصد تولید ناخالص داخلی سال را به پایان برساند، چیزی که ۱۲ماه پیش غیرقابل تصور بود. اقتصاد در سهماهه سوم به خروج از رکود نزدیک شد و سریعتر از برآوردها رشد کرد و پیشبینی میشود که در سال آینده ۵درصد رشد کند. از همه مهمتر، این اولین بار در بسیاری از برنامههای تثبیت اقتصادی آرژانتین است که اراده سیاسی و اجماع اجتماعی برای حمایت از کاهش هزینههای بودجه وجود دارد. تلاشهای قبلی برای سامان دادن به حسابهای دولتی، همگی زمانی پایان یافت که سیاستمداران نظر خود را تغییر دادند یا مردم تحمل خود را نسبت به ریاضت اقتصادی از دست دادند.

دلاریزاسیون درونزا

دولت آرژانتین به رهبری رئیسجمهور خاویر میلی، رویکرد نوینی را برای دلاریزاسیون اقتصاد این کشور اتخاذ کرده است. این استراتژی که با عنوان «دلاریزاسیون درونزا» شناخته میشود، با وعدههای انتخاباتی پیشین میلی مبنی بر انحلال بانک مرکزی و جایگزینی مستقیم دلار تفاوت دارد. رویکرد فعلی بر محدود کردن عرضه پزو و تشویق شهروندان به استفاده از دلارهای خود در تراکنشهای روزمره متمرکز است.

هدف نهایی این استراتژی، تحرک بخشیدن به اقتصاد، افزایش درآمدها و در نهایت کاهش سطح مالیاتها عنوان شده است.

اقدامات کلیدی دولت برای تحقق این استراتژی شامل مواردی مانند راهاندازی کارت دبیت دوارزی (Debit Card) است که به آرژانتینیها امکان میدهد با وجود محدودیتهای ارزی، پرداختهای دلاری انجام دهند و مستقیما از دلارهای سپردهشده در حسابهای خود بدون نیاز به تبدیل آنها به پزو استفاده کنند. هدف اولیه راهاندازی این کارت ژانویه بود، اما احتمالا تا مارس به تعویق افتاده است. همچنین، دولت در تلاش است تا بانکها را به ارائه وامهای دلاری به بخشهای بیشتری از اقتصاد، از جمله وامهای تجاری و مسکن ترغیب کند. در حال حاضر، فقط شرکتهایی که درآمد ارزی دارند به این نوع وامها دسترسی دارند و مذاکراتی نیز با شرکتهای املاک برای ایجاد برنامههای وام مسکن به دلار در جریان است. رئیسجمهور میلی همچنین رسما اعلام کرده است که شهروندان آرژانتین میتوانند خرید، فروش و صدور فاکتور را به دلار یا هر ارز دیگری بهجز پرداخت مالیات انجام دهند. در پی اجرای طرح عفو مالیاتی اخیر، بیش از ۲۰میلیارد دلار توسط آرژانتینیها در بانکهای داخلی سپردهگذاری شده است. این ورود نقدینگی خارجی به همراه سیاست محدود کردن عرضه پزو، موجب تقویت بیش از ۲۰درصدی ارزش پزو در بازارهای غیررسمی از ماه ژوئیه شده است.

با وجود این اقدامات، چالشها و موانعی نیز پیشروی این استراتژی وجود دارد. موسسات مالی هنوز در حال ایجاد زیرساختهای لازم برای پردازش تراکنشهای دلاری هستند که این موضوع بهویژه در حوزه فناوری مالی چالشبرانگیز و نیازمند تایید بانک مرکزی برای ایجاد کلید مجازی یکپارچه (CVU) به دلار است که این تایید ممکن است تا اواسط سال ۲۰۲۵ به طول انجامد. بانک مرکزی همچنین قصد دارد پیش از تایید CVU به دلار، تعادل مناسبی را بین شرکتهای فینتک و بانکها برقرار کند. علاوه بر این، بسیاری از تحلیلگران بر این باورند که اقدامات فعلی برای پیادهسازی کامل استراتژی دلاریزاسیون کافی نیست و نیازمند انجام اصلاحات ساختاری عمیقتر در اقتصاد آرژانتین است.

در نهایت، استراتژی دلاریزاسیون آرژانتین رویکردی تدریجی و درونزا را دنبال میکند که بر استفاده از دلارهای موجود در اقتصاد و ایجاد سازوکارهای لازم برای تسهیل این امر متمرکز است. با وجود پیشرفتهایی مانند افزایش سپردههای دلاری و تقویت ارزش پزو، چالشهایی مانند ایجاد زیرساختهای لازم و نیاز به اصلاحات ساختاری همچنان وجود دارد. تحلیلگران معتقدند که اقدامات فعلی بهتنهایی برای دستیابی به دلاریزاسیون کامل کافی نیست و نیازمند اقدامات جامعتری است. این استراتژی در واقع نوعی گذار از سیستم پولی فعلی به سمت استفاده گستردهتر از دلار است و مشخص نیست که آیا در نهایت به دلاریزاسیون کامل منجر خواهد شد یا خیر.