احتمال «فرود سخت» منتفی نیست

رشد مصنوعی اقتصاد آمریکا؟

درصد خطای خروجی مدلهای مرسوم پیشبینی بعد از دوران همهگیری کرونا بیشتر از معمول بوده است. اما چرا اقتصاد ایالات متحده تابآوری به مراتب بیشتری از سایر کشورهای توسعهیافته از خود نشان داده است؟ از نگاه شارما، احتمالا پاسخ آن باشد که دولت آمریکا ارائه بستههای مختف برای تحریک رشد اقتصادی را تا مدت زیادی بعد از پایان رکود2020 ادامه داد. حتی برخی محرکهای بودجهای و پولی کماکان از سیستم اقتصادی آمریکا حمایت میکنند و منجر به رشد «مصنوعی» اقتصاد و متورم شدن قیمت داراییها و کالاهای مصرفی میشوند. از زمان آغاز همهگیری کووید، دونالد ترامپ و جو بایدن حدود 10تریلیون دلار هزینهکرد بیشتر در نظر گرفتهاند، که 8تریلیون دلار آن مربوط به دوره بعد از کسادی کوتاهمدت فعالیتهای اقتصادی ناشی از محدودیتهای کرونایی در اوایل سال2020 بوده است.

مخارج سالانه دولت ایالات متحده بهطور میانگین حدود 2تریلیارد دلار بیش از میزان معمول در سالهای پیش از همهگیری بوده است و انتظار میرود که نسبت هزینهکرد به تولید ناخالص داخلی در آینده رکوردهای جدیدی ثبت کند. در همین حال، سایر اقتصادهای پیشرفته در جهتی متفاوت حرکت کردهاند. در سالهای بعد از آغاز همهگیری، ناترازیهای فزاینده آمریکا بهطور تجمیعی به 40درصد تولید ناخالص داخلی این کشور رسید؛ دو برابر میانگین این نسبت در اروپا و سهبرابر بریتانیا. براساس برخی برآوردها، محرکهای بودجهای عامل یکسوم رشد اقتصادی آمریکا بودهاند و در صورت حذف آنها، وضعیت رشد اقتصادی این کشور خیلی بهتر از سایر کشورهای پیشرفته نبود.آنچه بیشتر از اثر هزینهکرد بیمحابای دولت مورد بیتوجهی قرار گرفته است، رشد متغیرهای پولی است که اقتصاد آمریکا و بازارهای مالی این کشور را «سوپرشارژ» کردهاند.

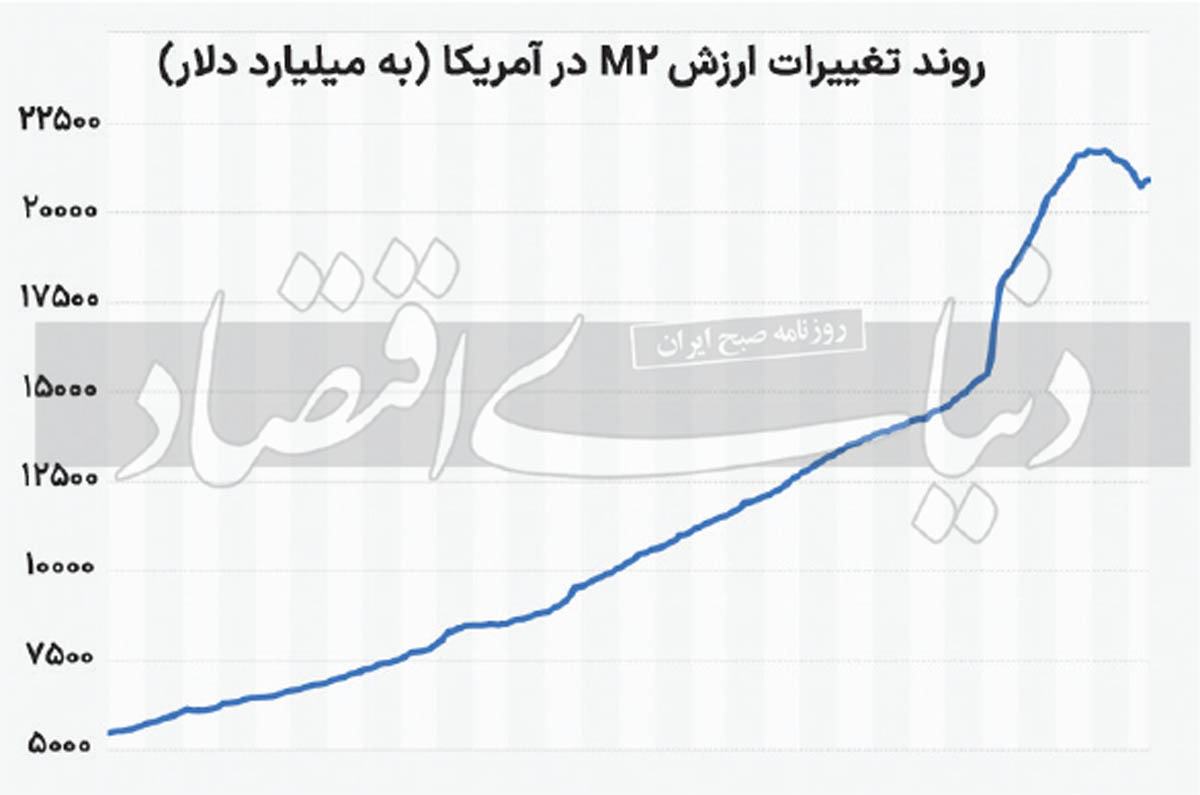

برخی از سنجهها نشان میدهد که چاپ پول در دوران همهگیری آنچنان بیرویه بوده که بخشی از آن هنوز جذب اقتصاد نشده است. متغیرM2 که شامل پول نقد در حسابهای بازار پول و سپردههای بانکی و همچنین سایر انواع پسانداز میشود، در آمریکا کماکان بالاتر از روند پیش از همهگیری است؛ درحالیکه در اروپا و بریتانیا که ارائه محرکهای پولی محدودتر بود، این متغیر به سطح کمتر از پیش از همهگیری بازگشته است. این نقدینگی سرگردان اثرات افزایش نرخ بهره توسط فدرالرزرو را خنثی کرده و رفتار قیمتها در بازارهای دارایی را توضیح میدهد. درآمد شرکتها همزمان با رشد قوی تولید ناخالص داخلی آمریکا افزایش پیدا کرده است، اما رشد قیمت سهام، بیتکوین، طلا و داراییهای دیگر از نرخ رشد اقتصادی نیز سبقت گرفته است.

این ترکیب غریب (افزایش شاخصهای ارزشگذاری سهام بهرغم نرخ بهره بالا) در هیچ دورهای از چرخههای انقباضی سیاست پولی فدرال رزرو از اواخر دهه پنجاه تاکنون رخ نداده است. اتفاقی مشابه در بازار املاک آمریکا قابل مشاهده است. با وجود نرخ بالاتر سود وام مسکن، قیمتها بهطور پیوسته و سریعتر از سایر کشورهای پیشرفته صعودی بودهاند. البته حتما توضیحات قابلقبول دیگری برای تابآوری اقتصاد آمریکا وجود دارد؛ از جمله افزایش مهاجرت و رونق هوش مصنوعی. علاوه براین، بسیاری از بدهکاران آمریکایی نرخ سود ثابت پرداخت میکنند و تا زمانی که نیاز به تامینمالی مجدد بدهی خود نداشته باشند، از افزایش نرخ بهره متاثر نمیشوند. از طرفی دیگر، مشوقهای جدید دولتی میلیاردها دلار سرمایهگذاری را به سمت صنایع یارانهای مانند فناوریهای سبز و تراشههای کامپیوتری هدایت کرده است.

اکنون که بهطور همزمان قیمت کالاهای مصرفی و داراییها بالاتر از سطح قیمتها در اقتصادهای مشابه است، دست فدرالرزرو برای تعدیل نرخ بهره بستهتر است. شارما معتقد است تا زمانی که نرخ بهره بالاتر از معمول و کسری بودجه نزدیک به 6درصد تولید ناخالص داخلی باشد (حدود دوبرابر میانگین این نسبت در دوره پیش از همهگیری)، اقتصاد آمریکا در شرایط مخاطرهآمیزی قرار دارد. به گفته این تحلیلگر، آمریکا نمیتواند رویکرد تهاجمی خود را درباره ارائه محرکهای مالی بهطور نامحدود ادامه دهد؛ کمااینکه اکنون هم روند هزینهکرد دولتی کند شده است. اقتصاد علمی دقیق نیست و نمیتوان گفت که دقیقا چه زمانی «روکش شکری» حاصل از محرکهای اقتصادی گذشته محو میشود، اما وقتی این اتفاق بیفتد، فرود اقتصاد سریعتر از آن خواهد بود که مدلهای متعارف اکنون پیشبینی میکنند.