افزایش نرخهای بهره تا رامکردن تورم ادامه یابد

توصیه به بانکهای مرکزی

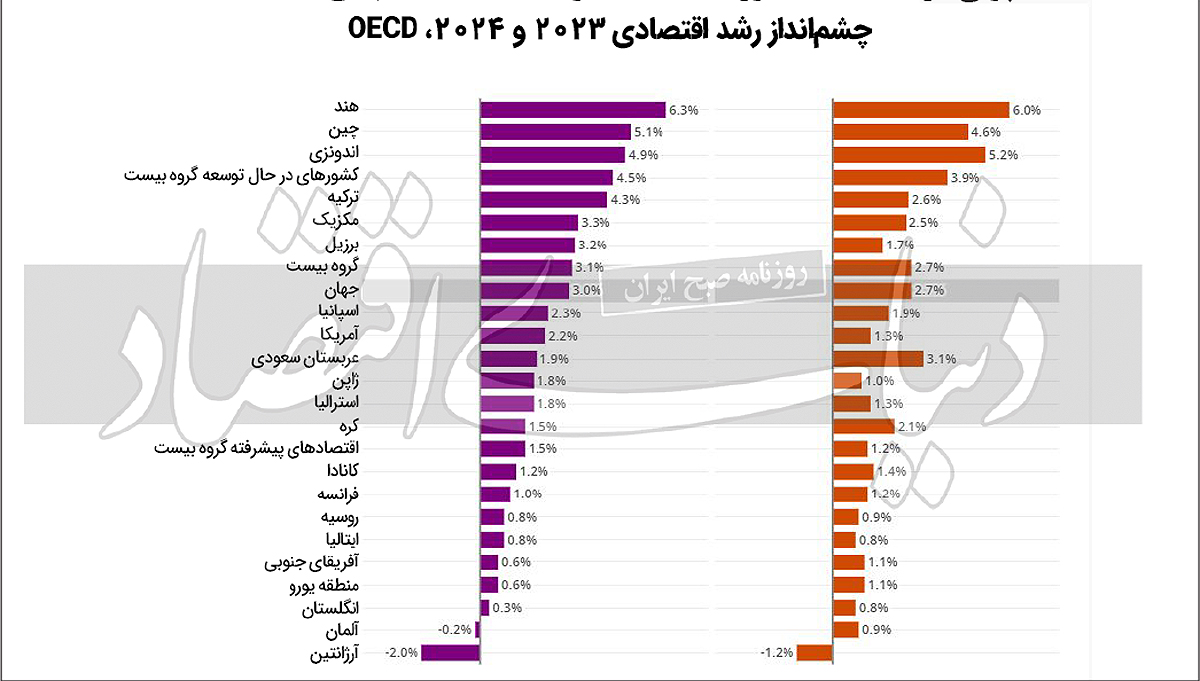

براساس این گزارش، باتوجه به پیشبینی تشدید سیاست پولی در اقتصاد کشورهای مختلف و عملکرد ضعیفتر از حد انتظار چین که بهبودی پس از بازگشایی را به کندی پیش میبرد، چشمانداز رشد جهانی 3درصد در سال2023 و 7/ 2درصد در 2024 پیشبینی میشود. رشد سالانه تولید ناخالص داخلی آمریکا 2/ 2درصد در سال2023 و 3/ 1درصد در سال2024 پیشبینی میشود که این کاهش رشد ناشی از کمرونقشدن بازارهای کار و بهطور کلی تاثیر اعمال سیاستهای پولی انقباضی است. پیشبینی میشود در منطقه یورو که با کاهش تقاضا مواجه است، رشد تولید ناخالص داخلی به 6/ 0درصد در سال2023 کاهش یابد، اما با احتساب کاهش تاثیر نامطلوب تورم بالا بر درآمد واقعی، به 1/ 1درصد در سال2024 خواهد رسید.

در میان اقتصادهای نوظهور گروه بیست، چین به دلیل داشتن چالشهای ساختاری خود تاحد زیادی از سایر اعضای گروه متمایز است؛ در حالیکه اکثر اقتصادهای بزرگ بازارهای نوظهور برای جلوگیری از کاهش ناخواسته ارزش پول خود دربرابر دلار آمریکا، سیاستهای افزایش نرخ بهره را درپیش گرفتهاند، چین سیاست پولی را برای مقابله با کاهش سرعت رشد تقاضای داخلی درپیش گرفتهاست، پس از بازگشت اولیه از رفع محدودیتهای همهگیری در اوایل 2023، رشد چین در سالجاری و سالآینده نزولی مشاهده میشود. در مقابل، پیشبینی میشود که رشد تولید ناخالص داخلی در دیگر اقتصادهای بزرگ آسیایی بازارهای نوظهور، هند و اندونزی، در سالهای 2023 و 2024 با ارقام حدود 6درصد برای هند و 5درصد برای اندونزی ثابت باشد.

چشمانداز رشد در باقی بازارهای نوظهور گروه بیست متفاوت است و به شرایط خاص ملی مانند چالشهای تورم بالا و نوسانات قیمت کالاها در آرژانتین و ترکیه، بستگی دارد، اما بهطور کلی، به استثنای چین، درمیان اقتصادهای بازارهای نوظهور گروه بیست طی 2024-2023 بهبود ضعیفی از رشد اقتصادی دیده میشود. بررسیهای OECD همچنین نشان میدهد که با کاهش قیمت انرژی و مواد غذایی، تورم کل رو به کاهش است؛ با اینحال، در بسیاری از کشورها بالاتر از اهداف بانکهای مرکزی باقیماندهاست.

پیشبینی میشود تا پایان 2023 تورم کل بهتدریج در کشورهای گروه بیست کاهش یابد و از 8/ 7درصد در 2022 به 6درصد در 2023 و 8/ 4درصد در 2024 برسد. از نقطهنظر OECD برای دستیابی به اهداف تورمی، بانکهای مرکزی بسیاری از کشورها ناچار به حفظ مواضع انقباضی در سیاست پولی خواهند بود. تورم کل در اکثر اقتصادهای پیشرفته گروه بیست از ارقام قابلتوجه در آخرین ماههای سال2022، تقریبا به نصف کاهش یافتهاست. در این میان ژاپن باتجربه کاهش بیش از 20درصدی ارزش ین دربرابر دلار آمریکا از ابتدای سال2022 که منجر به صعود تورم از طریق قیمتهای وارداتی شد، استثنا است. تورم کل ژاپن در 6 ماه اخیر تغییر چندانی نداشتهاست و پیشبینی میشود که میانگین نرخ تورم در سال2023 با 1/ 3درصد، در مقایسه با سایر اقتصادهای پیشرفته گروه بیست بالاتر از سالگذشته باشد، با اینوجود تورم هسته (که قیمت مواد غذایی و انرژی را شامل نمیشود) هنوز در اکثر اقتصادهای پیشرفته گروه بیست کاهش قابلتوجهی نداشتهاست.

میانگین سالانه تورم هسته در سال2023 برای مجموع اقتصادهای پیشرفته گروه بیست، 3/ 4درصد پیشبینی میشود. با وجود کاهش معنیدار تورم در سالجاری، کماکان از سال2022 بیشتر است. تنها امید میرود در سال2024 با کاهش فشار هزینهها و اتکا به حاشیه سود متوسط، تا 8/ 2درصد کاهش یابد. در گزارش چشمانداز OECD نگرانی در مورد گروهی از ریسکهای کاهنده برجسته شدهاست. گفته میشود ممکن است تورم پایدارتر از آنچه پیشبینی شدهبود، ادامه یابد و همچنان احتمال بروز اختلالهای بیشتر در بازارهای انرژی و مواد غذایی وجود دارد. ادامه کندی رشد اقتصادی چین میتواند باعث کاهش رشد شرکای تجاری این کشور در سراسر جهان شود و به این ترتیب سقوط شاخص اطمینان مصرفکننده در سطح جهانی را بهدنبال داشتهباشد. بدهی عمومی نیز در بسیاری از کشورها پس از حمایت مالی قابلتوجهی که در پاسخ به همهگیری کووید-19 و بحران قیمت انرژی اعمال شد، همچنان بالاست.

برای مقابله با تورم، OECD توصیه میکند که تا زمانیکه نشانههای واضحی مبنیبر کاهش دائمی فشارهای تورمی وجود نداشتهباشد، بانکهای مرکزی باید به سیاستهای انقباضی در عرصه پولی ادامه دهند. حتی در صورت دستیابی به اهداف تورمی، افزایشهای گذشته نرخ بهره در بسیاری از کشورها احتمالا تا سال2024 در سطح فعلی نرخ بهره یا نزدیک به آن باقی خواهند ماند.

این توصیه پیش از تصمیمات مهم این هفته توسط فدرالرزرو آمریکا مطرح شدهاست که انتظار میرود اقتصاددانان افزایش نرخ بهره را برای دومینبار در سالجاری روز چهارشنبه متوقف کنند و بانکمرکزی انگلستان برای پانزدهمین جلسه متوالی نرخ بهره را افزایش دهد. OECD به فدرالرزرو توصیه کرد که نرخ بهره را تا نیمه دوم 2024 در محدوده 25/ 5 تا 5/ 5درصد نگه دارد. کلیر لومباردلی، اقتصاددان ارشد OECD در گفتوگو با فایننشالتایمز گفت که بانکهای مرکزی قبل از اینکه پای خود را از ترمز اقتصادی بردارند، باید منتظر بمانند تا بسیاری از شاخصها، از جمله تورم کل، تورم هسته، فشار دستمزدها و رفتار قیمتگذاری شرکتها، آرام شوند.

این نهاد در چشمانداز اقتصادی موقت خود، پیشبینیاش از رشد اقتصادی 2024 را کاهش داد و اعلام کرد که تاثیر سیاستهای پولی انقباضیتر بهوضوح قابلمشاهده است؛ اطمینان کسبوکارها و مصرفکنندگان بهوضوح کاهش یافتهاست و پروسه بازگشت در چین کمرنگ شدهاست. OECD هشدار داد که موج اقدامات حمایتی کشورها به تجارت جهانی آسیب میرساند.