افزایش رقابتپذیری به جای حمایتگرایی تعرفهای

رقابتپذیری بهجای حمایتگرایی

یکی از مهمترین مشکلات صنایع کارخانهای کشور، اندازه نسبتا کوچک بنگاههای تولیدی است. فقدان صرفههای مقیاس باعث افزایش بهای تمامشده هر واحد تولید و همچنین ناتوانی بنگاه برای سرمایهگذاری در بازاریابی و تحقیق و توسعه میشود. در ایرانهم در بسیاری از صنایع تولیدی از موتورسیکلت و لوازم خانگی گرفته تا پوشاک و مبلمان، تعداد بسیار زیادی بنگاه و برند کوچک و متوسط فعال هستند که در بازار محدود داخلی با یکدیگر رقابت میکنند. بسیاری از این بنگاهها نه به اتکای قابلیتهای فناورانه، بلکه بهدلیل دسترسی به بازار یا مواد اولیه داخلی (و گاهی یارانهای) یا بهدلیل محدودیتهای وارداتی امکان حیات دارند و به احتمال خیلی زیاد با باز شدن مرزها یا حذف یارانهها ادامه حیاتشان به خطر میافتد. از این رو ضروری است که سیاستگذار صنعتی تا دیر نشده از فرصت محدود بهوجود آمده (محدودیت واردات وضعشده بهدلیل تحریم و کمبود ارز) برای ارتقای رقابتپذیری صنایع داخلی استفاده کند.

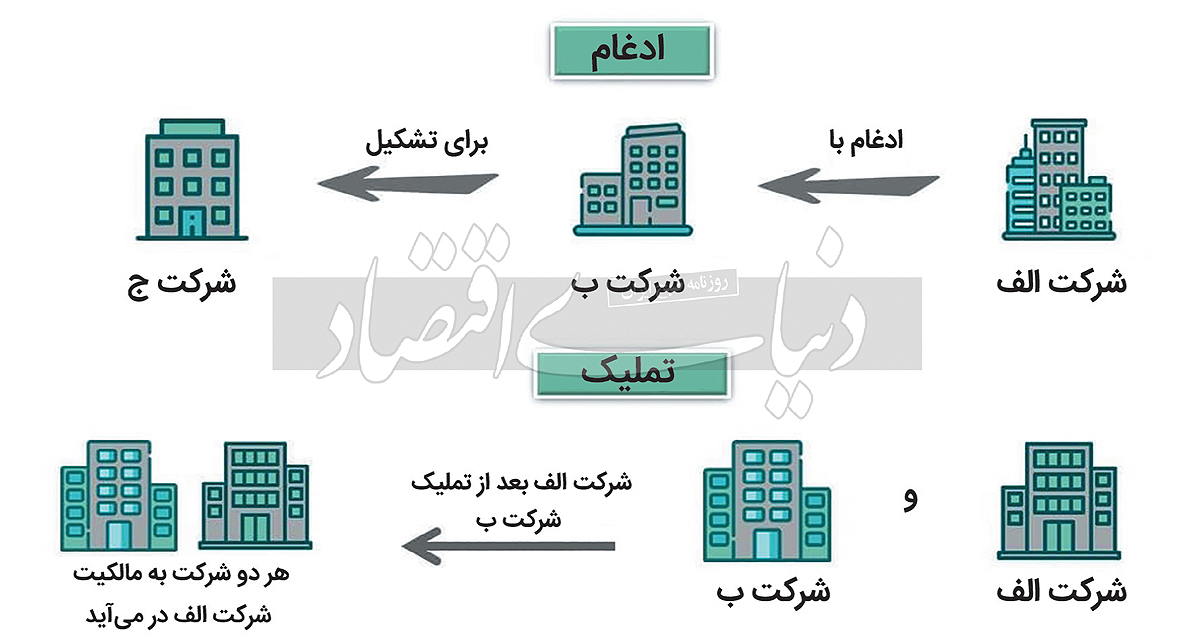

یکی از راههای ارتقای رقابتپذیری، ترویج و تسهیل ادغام و تملیک برای تجمیع مزیتهای مختلف چند بنگاه در یک بنگاه و افزایش مقیاس تولید است. فرآیند ارتقای رقابتپذیری از طریق ادغام و تملیک و سایر حمایتها در ادبیات توسعه به «منطقیسازی صنعتی» معروف شده است. کشورهای شرق آسیا هم پس از مرحله اولیه صنعتی شدن که از طریق حمایتگرایی و جایگزینی واردات اتفاق افتاد، دچار مشکلات مشابهی شدند؛ ظهور تعداد زیادی بنگاه کوچک و غیررقابتپذیر، سرمایهگذاریهای موازی و ایجاد اضافهظرفیت و رقابت بیش از اندازه در بازار داخلی چند نمونه از مشکلاتی بود که دولتهای توسعهگرای شرق آسیا سعی کردند با انجام «منطقیسازی صنعتی» به آنها پاسخ دهند. این گزارش که ترجمه بخشی از کتاب «خیزش سایرین» آلیس امسدن است، اهمیت و ضروریت افزایش رقابتپذیری از طریق افزایش مقیاس را با مرور تجربه کشورهای مختلف توضیح میدهد.

در سالهای پس از جنگ جهانی دوم، «مزیت هزینهای» بزرگ شرکتهای خارجی ناشی از مقیاس بزرگ آنها بود. برای درک این تفاوت مقیاس میتوان به اندازه بازار ملی آنها با اندازه بازار داخلی «کشورهای در حال توسعه» توجه کرد. در سال1990 تولید ناخالص داخلی کره 32میلیارد دلار (به دلار ثابت 1995 آمریکا) بود؛ درحالیکه تولید ناخالص داخلی هلند در همان سال به 36میلیارد دلار (با حدود یک سوم جمعیت) میرسید. تولید ناخالص داخلی هلند سه برابر بیشتر از اندونزی بود؛ اگرچه جمعیت و تراکم زمین هلند تنها کسری از جمعیت مستعمره سابق آن بود. شرکتهای «کشورهای در حال توسعه» - و بنگاههایشان - هنوز در مقایسه با رقبای خارجی بسیار کوچک بودند: در سال1992 در بین 500شرکت بینالمللی پیشرو فورچون تنها 33مورد از شرکتهای «کشورهای در حال توسعه» حضور داشتند.

برای رقابت با شرکتهای خارجی در بازارهای آزادتر، شرکتهای «کشورهای در حال توسعه» اقدامات مختلفی را برای افزایش مقیاس خود انجام دادند. درباره کشورهای ادغامگراها، ادغام و تملکهای فرامرزی اهمیت نسبی پیدا کردند. درباره مستقلها، علاوه بر جهانی شدن، ادغامها و تملکهای محلی شتاب بیشتری گرفتند. به نظر میرسد در ابتدای دهه1980 در «کشورهای در حال توسعه» ادغام عمودی، ادغام افقی و متنوعسازی به سمت صنایع نامرتبط شتاب گرفت. بنابراین، علاوه بر سازماندهی مجدد و سرمایهگذاری بیشتر در تحقیق و توسعه، کشورهای مستقل تلاش کردند تا بازارهای داخلی «منظمتری» ایجاد کنند.

تجدید ساختار در تایوان شامل حرکت به سمت تنوع بیشتر از سوی گروههای تجاری بود. نمونهای از تنوع توسط گروه سیم و کابل برق اقیانوس آرام (PEWC) که در سال1950 تاسیس شد، انجام گرفت. PEWC در سال1960 با شرکت Sumitomo Electric Industries Ltd ژاپن قرارداد همکاری فنی منعقد کرد و در سال1967 در شرکت کابل سنگاپور و در سال1971 در یک شرکت کابل تایلندی سرمایهگذاری کرد، یک آزمایشگاه تحقیق و توسعه تاسیس کرد و در سال1977 تولید سیم و کابل آلومینیومی را آغاز کرد و اولین شرکتی بود که در تایوان کابل فیبر نوری را در سال1983 (در سالی که PEWC شرکت اپتیک الکتریکی لیزر اقیانوس آرام را تاسیس کرد) تولید کرد. پس از سال1986، بینالمللیسازی و تنوعسازی با انتصاب یک رئیس تخصصی (حقوقبگیر به جای مالک) حتی فراتر رفت.

PEWC در سال1987 یک سرمایهگذاری مشترک با سامیتو الکتریک (Sumi-Pac Electro-Chemical Corporation) تاسیس کرد؛ شرکت مهندسی اقیانوس آرام یوشیدا را در سال1988 تاسیس کرد، یک سرمایهگذاری مشترک با شرکتهای مهندسی ژاپنی برای ساختماشینآلات تولید کابل انجام داد. Pacific Securities را با شرکتهای محلی دیگر، شرکت سرگرمی گرینبی و بانک جنوب غربی اقیانوس آرام در تگزاس، در سال1988 تاسیس کرد. در سال1989 یک شرکت ساختمانی با سومیتومو الکتریک تاسیس کرد. هتل کنراد هنگکنگ را با Swire Properties و هتل هیلتون در سال1989 تاسیس کرد؛ در سال1989 یک کارخانه قدیمی در تایوان را به مکان دیگری منتقل کرد تا یک گروه صنعتی «هوشمند» با فناوری پیشرفته ایجاد کند. سرمایهگذاری مشترک دیگری برای تولید سیم و کابل برق در تایلند و هنگکنگ ایجاد کرد. در سال1990 در شرکت Winbond Electronics (شرکت رتبه 67 تایوان در سال 1997) دوباره سرمایهگذاری کرد در سال1991 شرکت هوافضای تایوان را با سایر شرکتهای محلی تاسیس کرد و در شرکت Cogeneration تایوان با شرکت برق تایوان و بانک ارتباطات سرمایهگذاری کرد.

بیمه عمر Fubon را با گروه Fubon تاسیس کرد و شرکت مخابراتی Chung-Tai را با Walsin، Hua Eng و گروه Tatung در سال1992 تاسیس کرد. همچنین در سال1992، نرمافزار سیستمهای باز را بهعنوان یک سرمایهگذاری مشترک با شرکت هیولت پاکارد دلاور تاسیس کرد یک شرکت سرمایهگذاری با سومیتومو الکتریک تاسیس کرد. با شرکت آمریکایی موتورولا و ایریدیوم برای پیوستن به «پروژه جهانی سیستم ایریدیوم» در سال1993 قراردادی امضا کرد (پروژهای که شکست خورد). یک سال بعد شرکت تابعه Pacific Iridium را تاسیس کرد. در سال1994 یک سرمایهگذاری مشترک با Raychem International Manufacturing ایالات متحده برای تولید کابلهای الکتریکی به ویژه برای استفاده در هوافضا، حملونقل دریایی، مخابرات و سیستمهای حملونقل سریع تشکیل داد و در همان سال در Mosel Vitelic، یک تولیدکننده تخصصی نیمههادی آمریکایی در تایوان سرمایهگذاری کرد.

در طول این دوره، داراییهای PEWC و بازده فروش افزایش یافتند که ناشی از تنوعبخشی کسبوکار به سمت خدمات مخابراتی، یک صنعت «استراتژیک»، بود (سیم برق و کابل اقیانوس آرام، 1994). بهعلاوه، بهرغم همه این تنوعها، PEWC از نظر اندازه نزدیک به بزرگترینها هم نبود. تنوعبخشی گروههای تجاری تایوان سهم کلی آنها را در تولید ناخالص داخلی افزایش داد. سهم 100گروه برتر تجاری در تولید ناخالص ملی بین سالهای 1986 و 1998 از 28.7درصد تقریبا به 54درصد افزایش یافت.

در چین، گروه تجاری متنوع تبدیل به یک الگوی تعمدی برای تقلید شد. پانزدهمین کنگره حزب کمونیست چین در سال 1997 سیاستی را اتخاذ کرد که تا سال2000 سه تا پنج شرکت چینی را در ردیف 500شرکت بزرگ فورچون قرار دهد و از ایجاد گروههای مانند زیباتسو (گروههای تجاری ژاپن) در بخشهای استراتژیک حمایت کرد. شورای ایالتی بلافاصله شروع به حمایت از پنجاه و هفت گروه تجاری کرد؛ درحالیکه در سطح استانی، 54گروه در شانگهای مورد هدف قرار گرفتند و 70شرکت بزرگ دولتی در حال تجدید ساختار برای تبدیل شدن به گروههای تجاری در گوانگدونگ بودند.

تمرکز بیشتر از طریق ادغام داخلی و سازماندهی مجدد اتفاق میافتاد. تنها در سال1997، 3000شرکت ادغام شدند و 15.5میلیارد یوآن از داراییهای دولتی بازتخصیص یافت. بیشترین ادغام در صنایع پتروشیمی، فولاد و خودرو اتفاق افتاد. چین در اواسط تا اواخر دهه1980 بیش از 120مونتاژکننده وسایل نقلیه موتوری تاسیس کرده بود. در دهه1990، این تولیدکنندگان در چهار گروه خودرویی (علاوه بر چهار گروه در سطح استان) ادغام شدند. شرکتهای بزرگ دیگری در زمینه هوافضا و لوازم خانگی برقی تاسیس شدند. در مارس1998، چهار شرکت تجاری با هم ادغام شدند تا گروه فناوری عمومی چین را با ایده نظاممند کردن دستیابی به فناوری خارجی تشکیل دهند.

تمایل به تمرکز بیشتر حتی در صنایع کالاهای مصرفی که در اواخر دهه1970 برای ارضای تقاضای مصرفکننده فراتر از صنایع سنگین مورد توجه قرار گرفت، آشکار بود. دسترسی به منابع و تبدیل برخی از ظرفیتهای صنایع سنگین به ظرفیتهای صنعت سبک، عرضه را افزایش داد. در اوایل دهه1980 مشکل مازاد ظرفیت برای مثال در صنعت دوچرخهسازی خود را نشان داد. دولتهای محلی بهدلیل کمبودهای قبلی و تکنیکهای تولید کاربر، «بسیار مشتاق» ترویج تولید دوچرخه بودند. سرمایهگذاریها عمدتا به جای افزایش ظرفیتهای موجود، بهرغم صرفهجویی آشکار در مقیاس، کارخانههای جدید را تامین مالی میکردند. هزینه تولید هر واحد دوچرخه در چهار کارخانه با تولید سالانه بیش از صدهزار دوچرخه 66 تا87 (یوآن) بود، در مقایسه با هفتاد کارخانه با تولید سالانه دو تا پنج هزار دوچرخه که هزینه هر واحد دوچرخه 116تا179 تمام میشد.

هزینههای هر واحد با افزایش تولید در اندازه بنگاهها کاهش مییافت؛ تا حدی گسترش بیش از اندازه ظرفیت بهدلیل تلاش شرکتهای کوچک برای تولید بیشتر برای کاهش هزینههای تولید هر واحد بود. در سال1984، دولت مرکزی چین تمام 116کارخانه دوچرخهسازی موجود را تحت نظارت وزارت صنایع سبک قرار داد تا بتواند کنترل مرکزی را بر کل عرضه مجددا اعمال کند. 25 کارخانه از کوچکترین کارخانهها مجبور به تعطیلی شدند (با مقداری اتلاف داراییهای ثابت) و سیستم صدور مجوز تولید مجددا راهاندازی شد. همچنین اقداماتی برای افزایش عرضه سه برند مهم دوچرخه در چین انجام شد. سه تولیدکننده این برندها تشویق شدند تا سرمایهگذاریهای مشترک و همکاریهایی را با سایر تولیدکنندگان دوچرخه تشکیل دهند تا در ازای دریافت مبلغی با نام تجاری این سه برند تولید کنند. تعداد کل کارخانههای دوچرخهسازی درگیر در ساخت این سه برند در سال1987 به 20کارخانه رسید و حدود 40درصد تولید ملی دوچرخه را به خود اختصاص دادند. بهطور همزمان، شرکتهای پیشرو مهارتهای بازاریابی و کیفیت محصول خود را بهبود بخشیدند.

در هند، آزادسازی در سال1991 مستلزم لغو مجوزهای صنعتی و کاهش کنترل بر واردات و سرمایهگذاری خارجی بود. در تئوری، قرار بود ترکیب واردات آزادتر و سرمایهگذاری خارجی بیشتر، انحصارگران خوابآلود هند را بیدار کند؛ بهویژه در مونتاژ خودرو که در دهههای 1960 و 1970 نتوانسته بودند هیچ مدل جدیدی معرفی کنند (دولت خودروها را یک کالای لوکس میدانست که سزاوار توجه ویژه نبود). مونتاژکنندگان جدید در هند با وارد کردن قطعات از تامینکنندگان خارجی خود، قرار بود بتوانند بر مقیاس ناکافی غلبه کنند و در عین حال از تخصص و نام تجاری شاختهشده بهره ببرند. در واقع، مونتاژکنندگانی از ایالات متحده، اروپا، ژاپن و کره در هند سرمایهگذاری کردند؛ اما بهدلیل رقابت داخلی و کنترلهای جدید مجبور به تامین تقاضای محدود برای خودروهای سایز متوسط شدند.

بخش عمدهای از بازار خودروهای سواری همچنان تحت تسلط شرکت Maruti Udyog Limited بود، یک سرمایهگذاری مشترک که در سال1982 بین دولت هند (با 60درصد سهام) و یک خودروساز ژاپنی کوچک، سوزوکی موتورز تاسیس شد. نرخ داخلیسازی ماروتی در دهه1990 به 96درصد رسیده بود و سهم بازار آن پس از آزادسازی به 75درصد افزایش یافت. موفقیت ماروتی (ایندیرا گاندی شخصا از این شرکت حمایت میکرد) مدیون ین (واحد پول ژاپن) قوی که سوزوکی را وادار کرد تا قطعات را از داخل تهیه کند و اصرار دولت در دهه1980 بر داخلیسازی بالا (در ازای حمایت و اعتبار ارزان) بود.

تازهواردان در دهه1990 «با توجه به سطوح پایین داخلیسازی و هزینههای بالاتر قطعات وارداتی به سختی میتوانستند با قیمت خودروهای کوچک ماروتی رقابت کنند.» خودروها و جیپها و همچنین قطعات و اجزای آن نیز همچنان مشمول عوارض سنگین وارداتی بودند که تنها در ازای حداقل 50درصد داخلیسازی معاف میشد. تنها تهدید معتبر برای ماروتی از سوی TELCO، یک شرکت وابسته به گروه تاتا و یک تولیدکننده قدیمی هندی خودروهای تجاری بود. برای کاهش هزینهها، مونتاژکنندگان جدید ادغام، اکتساب و سرمایهگذاری مشترک را در میان تامینکنندگان خود تشویق کردند. بنابراین، باز شدن بازار صنعت خودرو در هند با تمرکز بیشتر در این صنعت همراه شد.

پس از سقوط بازارهای مالی در سال 1997، دولت کره چِبُولها را مجبور به ادغام کرد، استراتژی که به «معامله بزرگ» معروف شد. چبولها در ازای مشارکت در «معامله بزرگ» معافیتهای مالیاتی و حمایتهای مالی بزرگی مانند مبادله بدهی با سهام، تجدید ساختار بدهی و نرخهای بهره پایینتر دریافت کردند؛ مشابه داراییهای واسطهای که زمانی در ازای سایر استانداردهای عملکردی دریافت کرده بودند. اهمیت سیاسی «معاملات بزرگ» را مثال وزیر اطلاعات و ارتباطات نشان میدهد که بهدلیل «اظهارات بدبینانه درباره معاملات کلان با راهبری دولت در بخش خدمات ارتباطاتی (PCI) برکنار شد. به گفته رئیس کمیسیون نظارت مالی «دولت دیگر نمیتواند سرمایهگذاریهای موازی و همپوشان در صنعت PCS را نادیده بگیرد.»

همانطور که یک سیاستمدار حزب حاکم توضیح داد: «برای جلوگیری از عوارض محتمل جانبی ناشی از رقابت بیش از اندازه در میان شرکتهای PCS محلی، مطلوب است که از پنج بازگر اصلی فعلی فقط سه شرکت زنده بمانند.» بزرگترین معاملات تجویزشده مربوط به چهار چبول بزرگ کره بود. سه تا از آنها (هیوندای، دوو و سامسونگ) مجبور به ادغام برای تقویت صنعت نوپای هوافضای کره شدند. دولت همچنین دستور ادغام نیمههادیها بین شرکتهای وابسته به گروههای هیوندای و الجی را صادر کرد که هدف آن ایجاد یک بازیگر اصلی برای مقابله با گروه سامسونگ بود.

همچنین به گروه سامسونگ دستور داده شد تا تجارت خودروی خود را با شعبه الکترونیک گروه دوو مبادله کند، هدف آن ایجاد دو بازیگر بزرگ در صنعت خودرو، هیوندای موتورز و دوو موتورز و دو بازیگر بزرگ در لوازم الکترونیکی مصرفی، گروه سامسونگ و الجی بود. در بخش خودرو، دوو موتورز قبلا سانگیانگ موتورز ورشکسته را تصاحب کرده بود و گروه هیوندای قبلا کیاموتورز منحل شده را خریداری کرده بود. به این ترتیب هیوندای ظرفیت تولید خود را از 1.8میلیون خودرو به 2.85میلیون خودرو در سال و سهم بازار داخلی خود را از 39.8 به 60.7درصد افزایش داد و یازدهمین تولیدکننده خودرو در جهان شد.

«معاملات بزرگ» که در پایان قرن بیستم پیشنهاد شد، یادآور تلاشهای دولت کره برای کارآمدسازی صنایع بزرگ پس از انقباض شدید اقتصادی در سال1980 بود. مخالفان اصلی در آن زمان، شرکتهایی که قرار بود ادغام شوند و شرکای خارجی بودند. تقریبا 20سال بعد، اینها همان مخالفان «معاملات بزرگ» بودند. فارغ از اینکه معاملات واقعی انجامشده چقدر بزرگ بودند (بسیاری شکست خوردند)، گرایش به تمرکز بیشتر در این دوره آشکار بود. به عبارت دیگر بسیاری از صنایع برای استفاده از صرفه مقیاس و افزایش رقابتپذیری به سمت تمرکز بیشتر حرکت کردند.

برزین جعفرتاش/ پژوهشگر توسعه صنعتی