انگیزههای سپردهگذاری در سیستم بانکی بررسی شد؛

رقابت کمعمق بازار پول

اصلیترین انگیزه سپردهگذاری، بهویژه در حسابهای قرضالحسنه، امکان دریافت تسهیلات با نرخ پایین است. در شرایط تورمی و نااطمینانی بالا، افراد حاضرند با پذیرش سود حقیقی منفی و هزینه خواب پول، برای دریافت وام اقدام کنند تا آن را به دارایی امن تبدیل کنند. علاوه بر این، تجربه نااطمینانیهای اقتصادی باعث شده تا جمعیت بیشتری از مردم به سمت سود ثابت و ریسک پایین بانکها، به جای سرمایهگذاریهای پرریسکتر، متمایل باشند. در کنار این موضوع، تثبیت نرخ بهره بدون ریسک در ارقام بیش از ۳۷درصد، نشاندهنده افزایش هزینه پول است. بر این اساس به نظر میرسد عطش دریافت تسهیلات برای ورود به بازارهای با بازدهی بالا، را میتوان محرک اصلی ادامه روند جذب سپرده سیستم بانکی معرفی کرد.

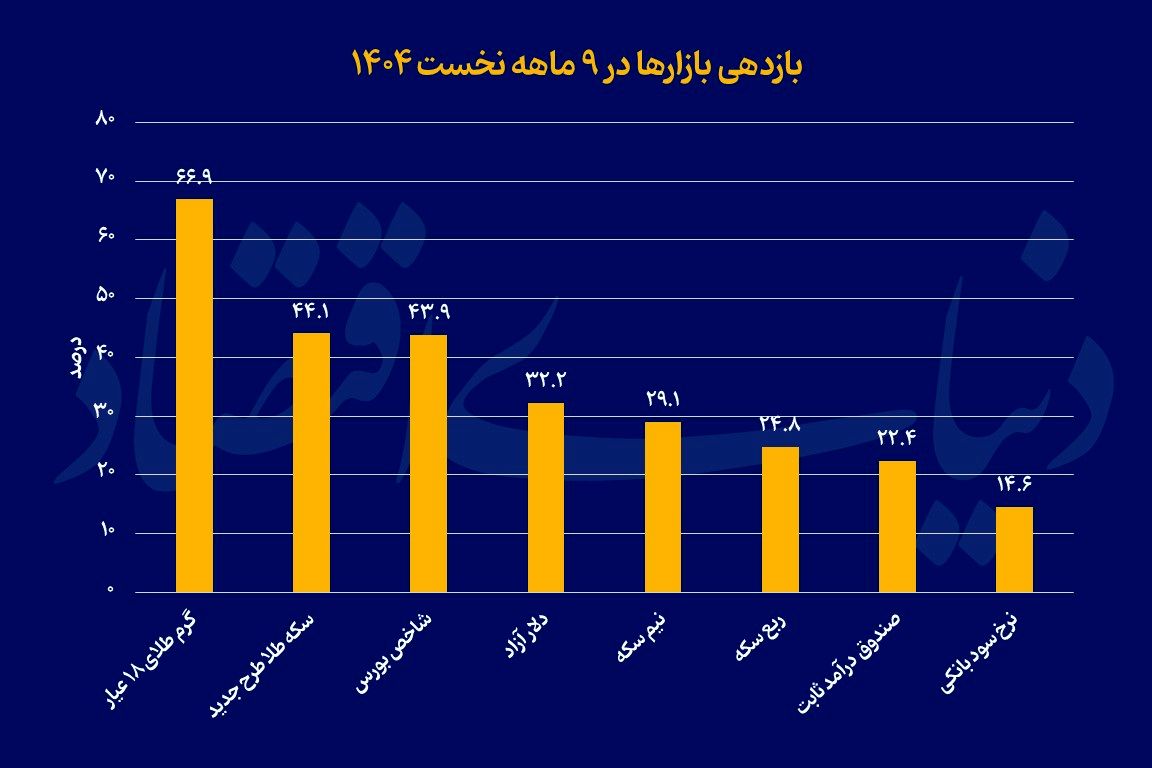

در حالی که بازدهی سپردهگذاری در بانک از ابتدای سال تا پایان آذر ماه کمتر از ۱۵ درصد باقی مانده، بازدهی خرید طلا ۶۷ درصد رقم خورده است. تفاوت بیش از ۵۰درصدی بازدهی ۹ ماهه این دو، گویای نقش انتظارات تورمی و نااطمینانیها است. در نتیجه رشد بیرویه بازارها نرخ بازدهی بانکی را بیش از پیش غیر رقابتی کرده است.

بررسیهای دنیای اقتصاد نشان میدهد در حال حاضر بانکهای کشور بهخصوص بانکهای دولتی و بزرگ برای جذب سپردههای خرد در تلاشند گزینههای پیشروی سپردهگذار را افزایش دهند. افزایش نرخ سود سپردهگذاری، گزینه سرمایهگذاری در صندوق و دریافت تسهیلات، سه گزینهای است که در اختیار مراجعهکنندگان به سیستم بانکی قرار دارد. در چند ماه اخیر نرخ پیشنهادی سپردهگذاری در بانکهای بزرگ کشور از ۲۲.۵ درصد به ۲۵ و ۲۶ درصد سالانه افزایش یافته است. بانکهای بزرگ دولتی حتی در شرایطی که مراجعهکننده به سپردهگذاری با نرخ ۲۵ درصد سهساله با امکان برداشت از ماه نخست، مایل نباشد، گزینه سپردهگذاری در صندوق بانک با نرخهای حدود ۳۰ درصد را پیشنهاد میدهند. مقایسه برخورد یک بانک خصوصی و یک بانک بزرگ دولتی، نشان میدهد در کنار موضوع سود پرداختی، حتی ثبتنام در صندوق سرمایهگذاری بانک بزرگ با سهولت بیشتری انجامپذیر است. بهطوری که مراجعهکننده با اولین مراجعه و بدون صرف زمان زیاد میتواند در صندوق بانک ثبتنام انجام دهد. این موضوع بهخصوص برای جذب سپردههای افراد با سن بالاتر حائز اهمیت است. با این حال با توجه به این موضوع که در نرخهایی که اپلیکیشنها و بازار سرمایه در تبلیغات خود پیشنهاد میدهند، ارقامی پایینتر از ۳۰ درصد دیده نمیشود. در چنین شرایطی که سود اعلامی سپردهگذاری در سیستم بانکی در بهترین حالت ۲۵ و ۲۶ درصد سالانه (برای سپردههای خرد) وجود دارد، توجیه سپردهگذاری در سیستم بانکی را باید در موارد دیگری غیر از سود جستوجو کرد.

معمای سپردهگذاری در شرایط تورم بالا

برای فهمیدن نحوه تصمیمگیری سپردهگذار باید توجه کرد که یکی از عوامل تعیینکننده در تصمیمگیری شخص سپردهگذار همچون شخص سپردهپذیر، نرخ تورم است. بهطور کلی انواع سرمایهگذاری (به معنی پرداخت پول در زمان حاضر به امید دریافت مبلغ بالاتر در بازه زمانی مشخص) بر اساس نرخ بهره حقیقی انجام میشود. نرخ بهره حقیقی از تفاضل نرخ بهره اسمی و نرخ تورم محاسبه میشود. در اقتصاد ایران، نرخ بهره حقیقی دهههاست که در بازه منفی قرار دارد. نرخ بهره اسمی همان نرخی است که بانک به مشتریان اعلام میکند و نرخ بهره حقیقی محاسبه شده بر اساس نرخ تورم، همواره در اقتصاد ایران رقمی منفی است. با این حال در اقتصادهای با تورم بالا دریافت تسهیلات از توجیه اقتصادی بالایی برخوردار میشود و معمولا صفهای طولانی برای دریافت تسهیلات شکل میگیرد. در چنین شرایطی بانکها به متقاضیان وام شرط مدت سپردهگذاری را اعلام میکنند. به بیان دیگر، متقاضیان باید برای دریافت تسهیلات هزینه خواب پول خود در شرایط تورمی را بپذیرند.

به این ترتیب نرخ بهره اسمی اعلام شده توسط بانک با هزینه زمان سپردهگذاری بدون سود (با هدف دریافت تسهیلات) با هم جمع میشود و نرخ سود اسمی بالاتری را رقم میزند. مقایسه نرخ سود اسمی جدید با نرخ تورم نشان میدهد حتی در چنین شرایطی باز هم نرخ سود حقیقی رقمی منفی دارد. نکتهای که موجب توجیهپذیری سپردهگذاری در بانک با نرخ سود حقیقی منفی میشود، آن است که همچون نرخ سود اسمی اعلامی، نرخ سود تسهیلات نیز بهصورت دستوری پایین نگه داشته میشود. در چنین شرایطی سپردهگذار برای دریافت تسهیلات با نرخ نسبتا پایین، حاضر به سپردهگذاری در بانک میشود. به گفته معاون بانک مرکزی بیش از ۷۰ درصد سپردهگذاریهای قرضالحسنه در شبکه بانکی با هدف دریافت تسهیلات انجام میشود.

افزایش هزینه پول در شرایط نااطمینانی

در کنار هدف دریافت تسهیلات در شرایط نرخگذاریهای دستوری، لازم است به این نکته توجه کرد که اقتصاد ایران در کنار تورم مزمن (در سال گذشته و سال جاری) با نااطمینانیهای زیادی همراه بوده است. مطالعات اقتصادی نشان میدهد در شرایط نااطمینانی و افزایش ریسک، اشخاص حقیقی و حقوقی به خرید داراییهای امن متمایل میشوند. بر این اساس شاید منطقیترین تصمیمگیری در قبال مبالغ خرد آن است که به واسطه آن تسهیلات دریافت کرد و آن تسهیلات را به دارایی امن تبدیل کرد. این موضوع به روشنی در حال حاضر اقتصاد ایران جریان دارد. به طوری که اشخاص راههای ممکن برای دریافت تسهیلات را طی میکنند تا درصورت دریافت آن، به سرعت به دارایی امنی همچون بازار طلا وارد کنند.

در چنین شرایطی نرخ پول افزایش قابلتوجهی خواهد داشت. در حال حاضر نرخ تامین مالی دولت در نرخ بهره بدون ریسک به بیش از ۳۸ درصد رسیده است. حتی تامین مالی بانکها نیز با افزایش مواجه شده است. در حال حاضر نرخ بهره بین بانکی با وجود اینکه در سقف تاریخی خود قرار دارد (۲۴ درصد)، با این حال بانک مرکزی حاضر نیست با این نرخ تمام درخواستهای ذخیره نقدینگی بانکها را بپذیرد و بانکها مجبورند از طرق دیگر و با نرخهای بالاتر میزان نقدینگی مورد نیاز خود را تامین کنند. در چنین شرایطی احتمال رشد اضافه برداشت بانکها از بانک مرکزی نیز افزایش مییابد که عوارض تورمی در پی خواهد داشت.

در مجموع به نظر میرسد عطش دریافت تسهیلات یکی از اصلیترین مشوقهای استفاده افراد از حسابهای قرضالحسنه است. بررسیهای میدانی نشان میدهد بسیاری از افراد به محض دریافت حقوق ماهانه خود در حسابهای کوتاهمدت، مبلغ را به حساب قرضالحسنه خود منتقل میکنند تا بتوانند از مزیت افزایش امتیاز برای دریافت تسهیلات بهرهمند شوند.

در کنار این موضوع، بررسیها نشان میدهد تجربه جنگ ۱۲ روزه موجب کاهش ریسکپذیری سپردهگذاران شده است. بهطوری که اگر قبلا تنها افراد با سنین بالاتر یا با سواد پایینتر، بازدهی سپردهگذاری در بانک را بهعنوان گزینه اصلی خود قبول داشتند، گذر از شرایط جنگی موجب شده به جمعیت این افراد افزوده شود و افراد بیشتری به دنبال دریافت سود ثابت ولی ریسک پایینتر هستند. این موضوع را میتوان اینگونه تشریح کرد که در شرایطی که اقتصاد با تورم بالا و ریسک بالا مواجه باشد، تبدیل پول به دارایی امن را در اولویت اصلی قرار میگیرد و در رتبههای بعدی گزینههایی با بالاترین سود و پایینترین ریسک در رتبه بعدی قرار میگیرد.