پکن چگونه به ستون اصلی تجارت جهانی تبدیل شد؟

شراکت و رقابت دو ابرقدرت

در سال ۲۰۰۱، آمریکا بزرگترین صادرکننده جهان بود و ۷۲۹میلیارد دلار کالا به بازارهای جهانی میفرستاد. چین در آن زمان با ۲۶۶میلیارد دلار صادرات، در رتبه چهارم قرار داشت و حجم صادراتش تنها یکسوم آمریکا بود. در آن دوران، تنها ۳۰ اقتصاد جهان با چین بیش از آمریکا تجارت میکردند.

با این حال امروزه نقشه تجارت جهانی کاملا دگرگون شده است. چین اکنون بزرگترین صادرکننده جهان بوده و سالانه ۳ تریلیون دلار کالا به بازارهای بینالمللی عرضه میکند که تقریبا دو برابر صادرات ۱.۹ تریلیون دلاری آمریکا است. همچنین شمار کشورهایی که امروز با چین بیش از آمریکا تجارت میکنند به ۱۴۵ اقتصاد رسیده است. این تحول نهتنها بیانگر رشد اقتصادی چین، بلکه نشاندهنده تغییرات ساختاری در زنجیرههای تامین جهانی، وابستگی کشورهای درحالتوسعه به بازار چین و نقش فزاینده پکن در شکلدهی به قواعد تجارت بینالملل است. در مقابل، آمریکا همچنان قدرتی بزرگ و تعیینکننده باقی مانده، اما دیگر تنها بازیگر قدرتمند در میدان تجارت جهانی نیست. دونالد ترامپ پس از پایان سفر خود به پکن اعلام کرد که توافقهای تجاری فوقالعادهای به نفع هر دو کشور به دست آمده است. او که با هیاتی بزرگ از مدیران صنایع کشاورزی، هوانوردی، خودروهای برقی و تراشههای هوش مصنوعی به چین رفته بود، روابط اقتصادی واشنگتن و پکن را مهمترین رابطه اقتصادی جهان توصیف کرد.

شکاف صادراتی

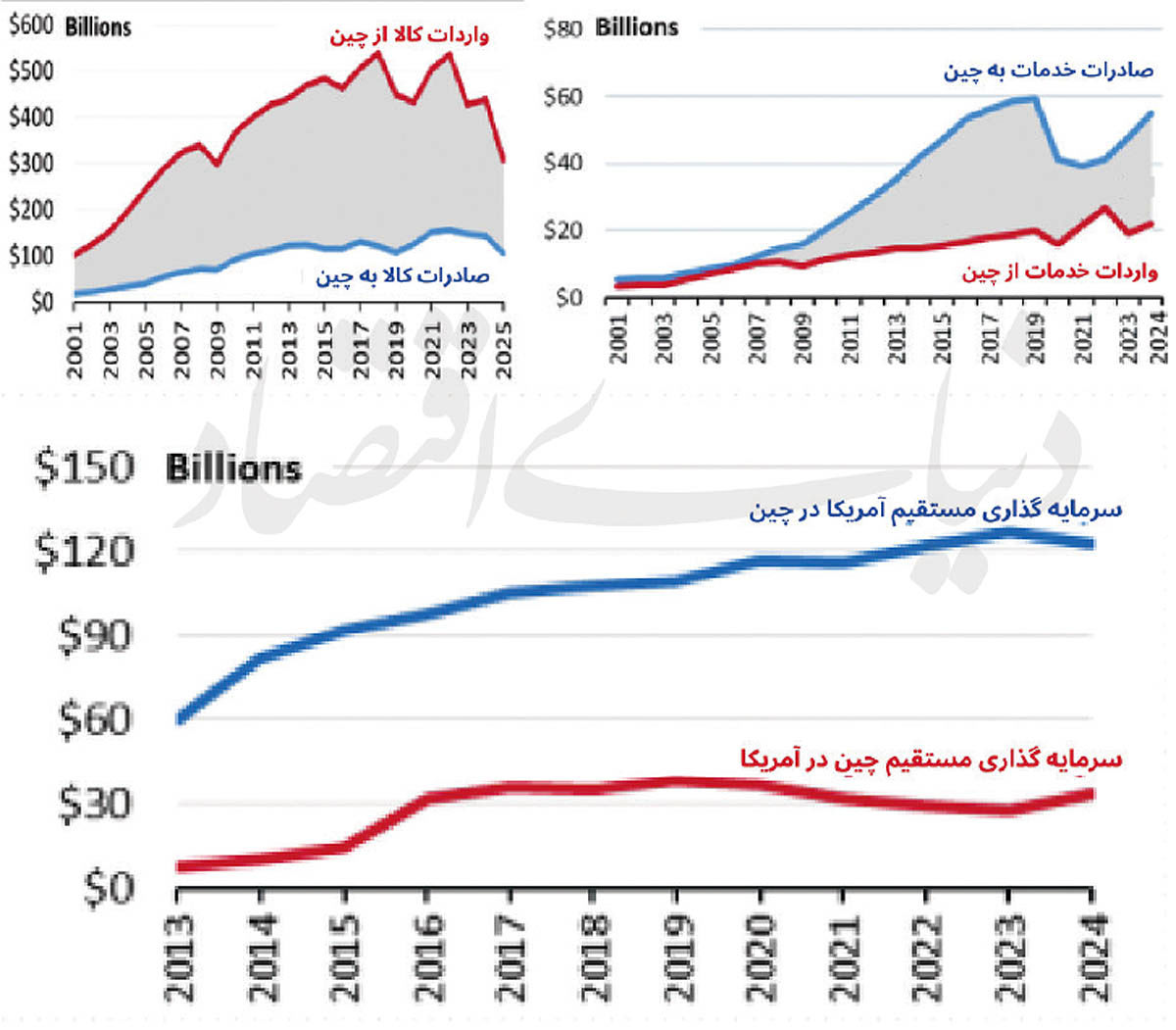

در سال ۲۰۲۴، چین با فروش ۳.۵۹ تریلیون دلار کالا و واردات ۲.۵۸ تریلیون دلار، مازاد تجاری بیش از یک تریلیون دلاری ثبت کرد که بزرگترین مازاد تجاری در میان تمام اقتصادهای جهان محسوب میشد. بخش عمده صادرات چین را ماشینآلات و تجهیزات الکتریکی تشکیل میدهد که با ۱.۶۸ تریلیون دلار تقریبا یکسوم کل صادرات این کشور را شامل میشود. پس از آن، فلزات با ۲۸۶میلیارد دلار و منسوجات با ۲۶۸میلیارد دلار قرار دارند.

ایالات متحده دومین صادرکننده بزرگ جهان است. این کشور در سال ۲۰۲۴ حدود ۱.۹ تریلیون دلار کالا صادر کرد، اما وارداتش با ۳.۱۲ تریلیون دلار فاصله قابلتوجهی با صادرات داشته و همین شکاف، کسری تجاری بزرگی را رقم زد. صادرات اصلی آمریکا شامل ماشینآلات و تجهیزات الکتریکی با ۴۴۷میلیارد دلار، فرآوردههای معدنی و انرژی با ۳۶۴میلیارد دلار و محصولات شیمیایی با ۲۴۵میلیارد دلار است.

روند تجارت و سرمایهگذاری

جمهوری خلق چین به عنوان دومین اقتصاد بزرگ جهان، از زمان پیوستن به سازمان تجارت جهانی در سال ۲۰۰۱ به یکی از مهمترین شرکای تجاری ایالات متحده تبدیل شده است. چین بازار اصلی برای صادرات هواپیما، محصولات کشاورزی، تجهیزات و تراشههای نیمههادی، توربینهای گازی و تجهیزات پزشکی آمریکاست و در مقابل، یکی از بزرگترین منابع کالاهای مصرفی و نهادههای تولید برای صنایع آمریکا به شمار میرود.

با این حال، شرکتهای آمریکایی در بازار چین با چالشهای ساختاری روبهرو هستند. نبود تقارن در دسترسی به بازار، موانع تجاری گسترده، نقش پررنگ دولت چین در فعالیتهای اقتصادی، و سیاستهای صنعتی و امنیتی رو به گسترش از جمله آنهاست. مسائلی که از دهه ۱۹۹۰ مطرح بود، اکنون در چارچوب رقابت راهبردی میان دو کشور تعریف میشود. دولت آمریکا و کنگره طی سالهای اخیر ابزارهایی مانند تعرفهها، محدودیتهای سرمایهگذاری و محدودیتهای دسترسی به بازار را برای مقابله با سیاستهای چین که «مخرب رقابت و تهدیدکننده رهبری اقتصادی آمریکا» توصیف میشوند، به کار گرفتهاند. میانگین تعرفه موثر آمریکا بر واردات از چین اکنون حدود ۳۱.۶ درصد است. در مقابل، چین نیز مجموعهای از تعرفهها بر کالاهای انرژی و کشاورزی آمریکا اعمال کرده و علاوه بر یک تعرفه پایه ۱۰ درصدی، برای برخی اقلام تعرفههای سنگینی وضع کرده است. برای نمونه پروپان و اتان با تعرفه حداقلی ۱۱ درصد مبادله شده و در مقابل، گوشت گاو با تعرفه ۷۷ درصدی مواجه است.

با وجود تنشهای تجاری، در سال ۲۰۲۵، چین چهارمین شریک کالایی ایالات متحده بود و حجم تجارت دو کشور به ۴۱۴.۷میلیارد دلار رسید. این رقم شامل ۱۰۶.۳میلیارد دلار صادرات آمریکا به چین و ۳۰۸.۴میلیارد دلار واردات از چین میشد. بر این اساس صادرات آمریکا به چین نسبت به سال قبل ۲۵.۸ درصد کاهش یافت و این افت عمدتا در بخشهایی مانند خودرو، گوشت گاو، مواد شیمیایی، گاز طبیعی و سویا دیده شد. واردات آمریکا از چین نیز ۲۹.۷ درصد کاهش پیدا کرد که سهم عمده آن مربوط به کالاهای الکترونیکی، اسباببازی، محصولات پلاستیکی و مبلمان بود. همزمان، واردات آمریکا از کشورهایی مانند مکزیک و تایوان افزایش یافت. در نتیجه این تحولات، کسری تجاری آمریکا با چین ۳۲ درصد کاهش یافت و بهبود قابلتوجهی را ثبت کرد. سهم چین از کل واردات آمریکا به ۹ درصد رسید، درحالیکه این رقم در سال ۲۰۲۴ حدود ۱۳.۴ درصد بود. سهم چین از کل صادرات آمریکا نیز از ۶.۹ درصد به ۴.۹ درصد کاهش یافت.

در بخش خدمات، چین در سال ۲۰۲۴ حدود ۵۵میلیارد دلار از صادرات خدمات آمریکا را به خود اختصاص داد که معادل ۴.۸ درصد از کل صادرات خدمات این کشور است. واردات خدمات آمریکا از چین نیز ۲۱.۹میلیارد دلار بود که برابر با ۲.۶ درصد از کل واردات خدمات است. گردشگری(ورود گردشگران از چین به آمریکا)، فناوری، مجوزهای مالکیت فکری و حملونقل مهمترین حوزههای صادرات خدمات آمریکا به چین محسوب میشوند.

براساس آخرین دادهها، در حوزه فعالیت شرکتهای وابسته، فروش شرکتهای آمریکایی در چین معادل ۴۷۵.۲میلیارد دلار بوده است. درمقابل فروش شرکتهای چینی در آمریکا(با احتساب هنگکنگ) معادل ۱۵۳.۱میلیارد دلار است. این ارقام نشان میدهد که بازار چین حتی با وجود تنشهای تجاری و محدودیتهای فزاینده همچنان یکی از مهمترین عرصههای فعالیت شرکتهای آمریکایی است.

در زمینه سرمایهگذاری مستقیم خارجی نیز تصویر مشابهی دیده میشود. موجودی سرمایهگذاری مستقیم آمریکا در چین در سال ۲۰۲۴ حدود ۱۲۲.۹میلیارد دلار بود، درحالیکه سرمایهگذاری مستقیم چین در آمریکا تنها ۳۴میلیارد دلار ثبت شد. به این ترتیب، چین تنها ۰.۶ درصد از کل سرمایهگذاری خارجی موجود در آمریکا را تشکیل میدهد و سهم آن از سرمایهگذاری خارجی آمریکا در جهان نیز ۱.۸ درصد است.

بررسی روندها نشان میدهد که سرمایهگذاری صندوقهای خصوصی آمریکایی در چین طی سالهای اخیر سقوط چشمگیری داشته و از ۱۴۰میلیارد دلار در سال ۲۰۱۹ به کمتر از یکمیلیارد دلار در سال ۲۰۲۴ رسیده است. با وجود این کاهش، سرمایهگذاران آمریکایی همچنان ۳۵۹.۱میلیارد دلار اوراق بهادار چینی در اختیار دارند. در مقابل، چین ۱.۸ تریلیون دلار اوراق بهادار آمریکایی نگه میدارد و با ۹۵۱.۳میلیارد دلار اوراق خزانهداری، پس از ژاپن دومین دارنده بزرگ این اوراق است.

وابستگی بازارکار به روابط دو کشور

چین یکی از مهمترین بازارهای جهانی برای خدمات آمریکایی است. این کشور در سال ۲۰۲۴ سومین بازار بزرگ صادرات کالای آمریکا و در سال ۲۰۲۳ ششمین بازار بزرگ صادرات خدمات بود. این جایگاه نشان میدهد تجارت با چین در حوزههایی مانند کشاورزی، آموزش، سفر و هوافضا همچنان صدها هزار شغل در ایالات متحده را پشتیبانی میکند.

در سال ۲۰۲۴، صادرات کالای آمریکا به چین از ۵۳۱ هزار و ۲۳۲ شغل در سراسر ایالات متحده پشتیبانی کرد. این مشاغل عمدتا در بخشهایی مانند کشاورزی، تولید صنعتی، انرژی و هوافضا متمرکز بوده و وابستگی بالایی به بازار چین داشتند. در حوزه خدمات نیز تصویر مشابهی دیده میشود. صادرات خدمات آمریکا به چین (از آموزش و گردشگری گرفته تا فناوری و مالکیت فکری) از ۳۳۱ هزار و ۲۳۵ شغل حمایت کرد. این رقم نشان میدهد حتی با وجود تنشهای تجاری، چین همچنان یکی از مهمترین محرکهای اشتغال در بخش خدمات آمریکا است.

رقابت در فناوریهای نوظهور

در حوزه فناوریهای نوظهور چین با سرعتی سرسامآور در حال پیشروی است، هرچند آمریکا همچنان در برخی بخشها برتری قاطع دارد. بر اساس دادههای مورگان استنلی، آمریکا با ۱۰۹میلیارد دلار سرمایهگذاری شرکتی، بزرگترین سرمایهگذار جهان در هوش مصنوعی محسوب میشود. این رقم تقریبا برابر با مجموع سرمایهگذاری سایر کشورها است. همچنین آمریکا دو برابر چین مدلهای شاخص هوش مصنوعی تولید کرده است. در حوزه نیمههادیها نیز آمریکا مزیت مهمی دارد. پلتفرم نرمافزاری CUDA شرکت انویدیا، تراشههای آمریکایی را در توسعه هوش مصنوعی بهطور محسوسی جلوتر از رقبای چینی قرار داده است. با این حال، هر دو کشور بهشدت به تایوان وابستهاند؛ چرا که نزدیک به ۹۰ درصد تراشههای پیشرفته مورد نیاز برای هوش مصنوعی در این منطقه تولید میشود. در مقابل، چین در خودروهای برقی جهشی چشمگیر داشته است. تقریبا نیمی از خودروهای جدید فروختهشده در چین برقی هستند، درحالیکه این سهم در آمریکا تنها حدود ۱۰ درصد است. این رشد بیش از هرچیز نتیجه ۲۳۰میلیارد دلار یارانه دولتی چین از سال ۲۰۰۹ تا ۲۰۲۴ است.

در جریان دیدار ترامپ و شی نیز فناوری همچنان بزرگترین خط گسل میان واشنگتن و پکن باقی ماند. کنترلهای صادراتی آمریکا بر تراشههای پیشرفته و تجهیزات ساخت نیمههادی که با هدف محدود کردن دسترسی چین به توانمندیهای پیشرفته هوش مصنوعی اعمال شده، همچنان برقرار است. پکن همچنان خواهان دسترسی بیشتر به فناوریهای پیشرفته است و آنچه را «محدودسازی توسعه صنعتی چین» میخواند، نقد میکند.

برنده میدان مواد معدنی حیاتی

چین با حدود ۴۴میلیون تن اکسید عناصر نادر، بزرگترین ذخایر عناصر نادر خاکی جهان را در اختیار دارد که معادل بیش از نیمی از ذخایر شناختهشده جهان است؛ اما برتری چین تنها به ذخایر محدود نمیشود. این کشور بزرگترین بازیگر فرآوری عناصر نادر محسوب میشود؛ بهطوریکه حتی مواد معدنی استخراجشده در سایر کشورها اغلب برای پالایش به چین ارسال میشوند. این عناصر در تولید باتری خودروهای برقی، توربینهای بادی، تلفنهای هوشمند، تجهیزات نظامی و نیمههادیها نقش اساسی دارند.

ایالات متحده با ۱.۹میلیون تن ذخایر شناختهشده، در رتبه هفتم جهان قرار دارد و کمتر از ۵ درصد ذخایر چین را در اختیار دارد. این مساله وابستگی آمریکا به واردات از چین را تشدید کرده است. چین توانسته در استخراج عناصر نادر از آمریکا پیشی بگیرد، زیرا با موانع زیستمحیطی و مقررات سختگیرانهای که در آمریکا وجود دارد روبهرو نیست. استخراج عناصر نادر بسیار آلاینده است و در آمریکا هزینههای حقوقی و زیستمحیطی سنگینی ایجاد میکند، درحالیکه چین این هزینهها را پذیرفته است.

چالشهای کلیدی پیشروی کنگره

از سال ۲۰۱۷، سیاست امنیت ملی آمریکا، چین را بهعنوان یک رقیب راهبردی تعریف کرده و سیاستهای اقتصادی واشنگتن نیز بر کاهش وابستگی به اقتصاد چین متمرکز بوده است. با این حال، استراتژی امنیت ملی دولت ترامپ که در نوامبر ۲۰۲۵ منتشر شد، نامی از چین بهعنوان رقیب نمیبرد و بهجای آن بر «پیروزی در آینده اقتصادی آسیا» از طریق بازتنظیم روابط تجاری و مقابله با یارانههای دولتی و روشهای تجاری ناعادلانه تاکید میکند؛ و در عین حال خواهان حفظ یک رابطه اقتصادی متقابل و سودمند با پکن است. از سال ۲۰۲۵، بخش عمده اقدامات تلافیجویانه چین در برابر تعرفههای آمریکا از جنس اقدامات غیرتعرفهای بوده است؛ زیرا به دلیل عدم توازن تجاری، پکن عملا کالای کافی برای تعرفهگذاری متقابل در اختیار نداشت. چین سفارشها را لغو کرده، محدودیتهای بر بازار وضع کرده و کنترلهای صادراتی جدیدی بر نهادههای تولید آمریکایی اعمال کرده است. این کنترلها اکنون دامنه بیشتری از تجارت را پوشش میدهد و شرکتهای آمریکایی را ملزم به ارائه اطلاعات درباره مصرف نهایی کالاهای چینی میکند. این اقدام در عمل نفوذ چین بر زنجیره تامین شرکتهای آمریکایی را افزایش میدهد.