«دنیایاقتصاد» بازارها را بررسی میکند

سقفشکنی طلا

بازار داخلی

نجات در آخرین هفته بورس؟

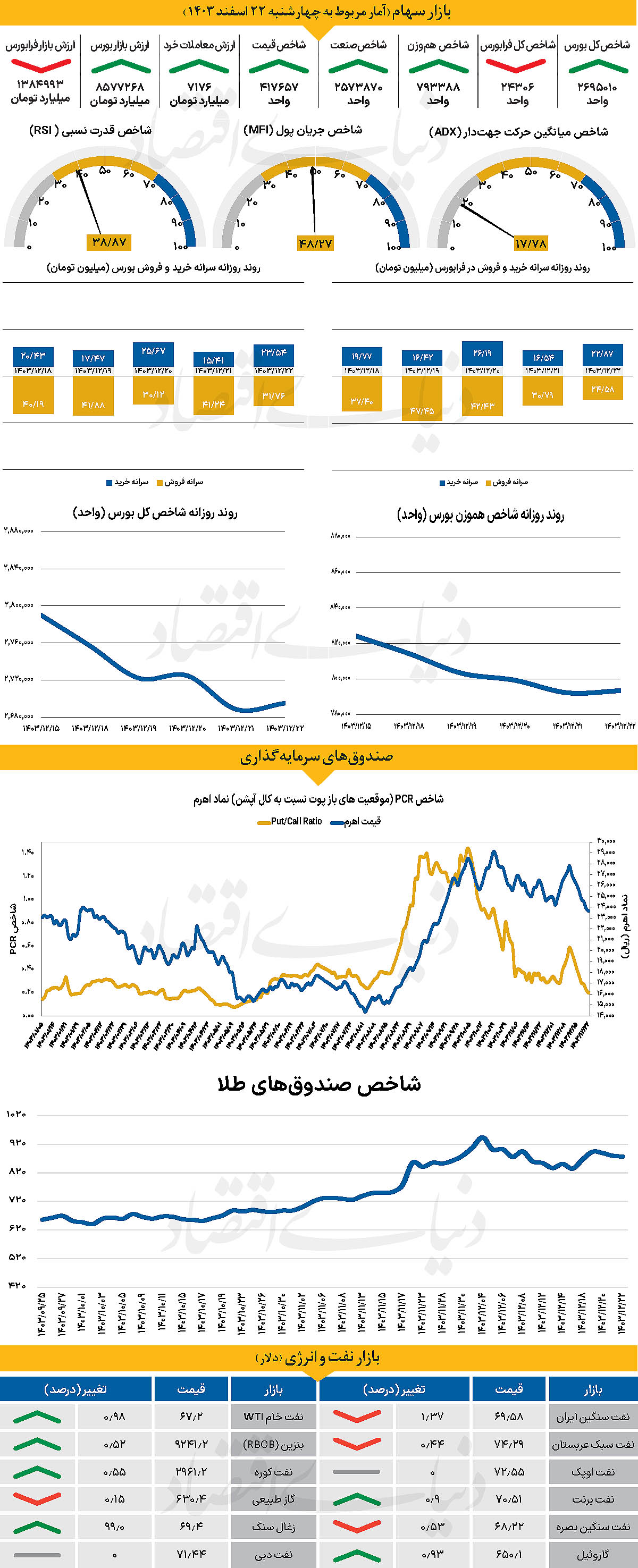

در آخرین روز معاملاتی هفته گذشته، شاخص کل بورس بیش از 94 هزار واحد کاهش (3.40 درصد نسبت به 15 اسفند) یافت. در مجموع میتوان گفت شاخص کل، هفته را در کانال 2 میلیون و 789هزار واحدی آغاز کرد و تا مرز 2 میلیون و 724هزار واحدی پیش رفت اما پس از آن با توقف در 2 میلیون و 695 هزار واحدی به کار خود در هفته معاملاتی گذشته پایان داد. از دیگرسو شاخص کل هم وزن 4 روز هفته گذشته را در محدوده قرمز سپری کرد و در مجموع بیش از 30 هزار واحد کاهش یافت و هفته گذشته را در کانال 793 هزار واحدی به پایان رساند.

از دیگر سو با پایان آخرین چهارشنبه معاملاتی سال، شاخص کل فرابورس در 24 هزار و 306واحدی ایستاد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به طور میانگین 6245 میلیارد تومان بوده است که کاهش 25درصدی نسبت به هفته قبل از آن را نشان میدهد. از دیگر سو در خلال آخرین روز هفته گذشته 79 میلیارد تومان پول حقیقی از چرخه معاملات خارج شد و خالص خروج هفتگی پول از معاملات سهام و حقتقدم به 812 میلیارد تومان رسید.

بازار سرمایه ایران در روزهای پایانی سال بین امید و ناامیدی در نوسان است. کاهش چشمگیر معاملات و صفهای فروش سنگین فضای منفی را تشدید کردهاست. حجم معاملات به سطوح پایین رسید و شاخصها وضعیت نامساعدی را بازتاب میدهند. با این حال، برخی تحلیلگران معتقدند احتمال شکست قیمتها از نقاط کف فعلی پایین است و حتی کوچکترین اخبار مثبت میتواند تحولی بزرگ ایجاد کند. اما از دیگر سو ریسکهای سیاسی و ابهامات اقتصادی انگیزه خریداران را کاهش دادهاست. در این شرایط، دولت نیازمند اتخاذ سیاستهای شفاف و کاهش اختلاف نرخ ارز است.

کنترل بحران ارزی میتواند بازار را به تعادل نزدیکتر کند. که با توجه به زمان باقیمانده تا انتهای سال بسیار بعید به نظر میرسد. برخی از تحلیلگران معتقدند با توجه به شرایط فعلی، اگر تحولات مثبتی در حوزه اقتصادی یا سیاسی رخ دهد، ممکن است شاهد افزایش اندکی در حجم معاملات و بازگشت اعتماد باشیم. اما در صورت ادامه ابهامات و عدم اتخاذ تصمیمات موثر، احتمالا فشار فروش ادامه خواهد داشت و بازار در همان محدوده نوسانی کنونی باقی خواهد ماند و با همین فرمان به انتهای سال خواهد رسید.

بازار خارجی

تداوم رفتار نزولی شاخص دلار

طلای جهانی در واکنش به رد توافق موقت 30روزه اوکراین و روسیه و همچنین خرید گسترده بانک مرکزی چین از روز پنجشنبه با جهش خیرهکننده همراه شد و توانست سرانجام در آخرین روز هفته میلادی، سطح 3هزار دلاری را برای اولین مرتبه در تاریخ فتح کند. شاخص دلار دوباره به بالای سطح 104 بازگشته است، زیرا ارزهای اروپایی کمی تضعیف شدهاند. آخرین گزارشها نشان میدهد که تعطیلی دولت آمریکا که برای آخر هفته برنامهریزی شده بود، احتمالا منتفی خواهد شد، زیرا دموکراتهای سنا آماده تصویب لایحهای هستند که اوایل این هفته در مجلس نمایندگان به توافق رسیده بود.

در حالی که این امر ممکن است بهانهای برای افزایش جزئی سهام ایالات متحده باشد، عوامل بزرگتری در این میان نقش دارند. از جمله این موارد میتوان به مسیر تعرفهها و اینکه آیا ضعف در سنتیمنت مصرفکنندگان و کسب و کارها در ایالات متحده میتواند بر فعالیت اقتصادی واقعی تاثیر بگذارد یا خیر اشاره کرد. جروم پاول، رئیس فدرال رزرو، روز جمعه گذشته اظهار کرد که شاخصهای سنتیمنت در سالهای اخیر پیشبینیکننده خوبی برای رشد مصرف نبودهاند.

بنابراین، در روز جمعه تمرکز بازار ایالات متحده بر انتشار شاخص اطمینان مصرفکننده بود. این شاخص طی دو ماه گذشته کاهش شدیدی داشته است و هرگونه افت بیشتر میتواند به دلار فشار وارد کند. با این حال، واکنش بزرگتر احتمالا روز دوشنبه، زمانی که آمار خردهفروشی ماه فوریه منتشر میشود، مشاهده خواهد شد.

پیشبینیها نشان میدهند که پس از کاهش 0.9 درصدی در ماه ژانویه (0.5درصد در بخش اصلی)، انتظار میرود که این شاخص به طور قابلتوجهی بهبود یابد. اگر این بهبود تحقق نیابد، میتواند ریسک نزولی برای دلار ایجاد کند. در همین حال، اظهارات اسکات بسنت، وزیر خزانهداری ایالات متحده درباره دلار روز پنجشنبه مورد توجه قرار گرفت. وی گفت که کاهش ارزش دلار در سالجاری یک «تعدیل طبیعی» پس از رشد سال گذشته است. با این حال، بهنظر میرسد که این سخنان تاثیر زیادی بر سیاست ارزی وزارت خزانهداری آمریکا ندارد و او صرفا به نوسانات این دوره گذار اشاره کرده است.