بیمه ملت به ازای هر سهم ۱۵۰ریال سود تقسیم کرد

پرتفوی بیمه ملت ۱۴درصد رشد کرد

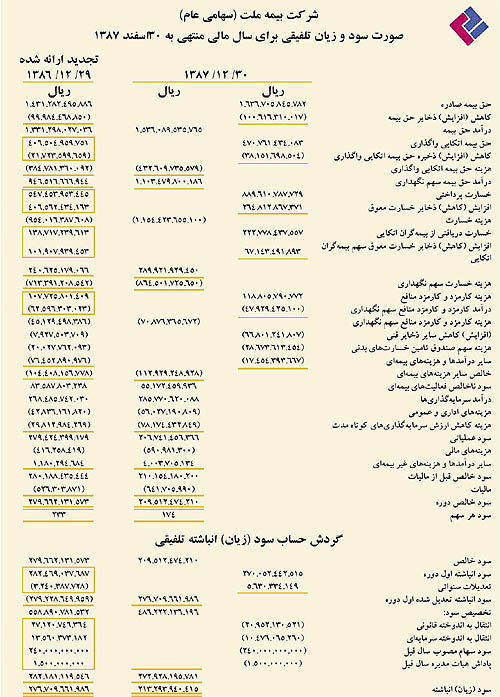

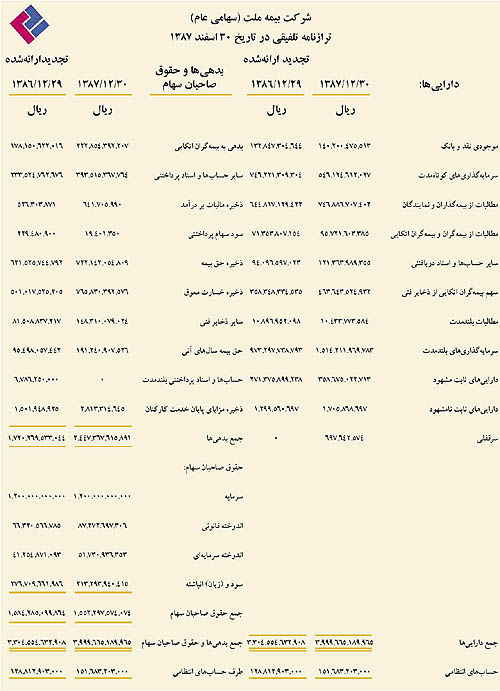

تصویب صورتهای مالی منتهی به ۳۰ اسفند سال ۸۷، تقسیم بیش از ۱۸۰میلیارد و ۶۱۴میلیون ریال به ازای هر سهم ۱۵۰ریال سود از ۲۰۹میلیارد و ۵۲۱میلیون ریال سود قابل تخصیص (سود هر سهم خالص ۱۷۴ریال) انتخاب موسسه حسابرسی فاطر به عنوان حسابرس مستقل و نادریان به عنوان بازرس قانونی ازاهم مصوبات مجمع عمومی عادی سالانه بیمه ملت بود.

گزارش هیات مدیره

براساس گزارش هیات مدیره به مجمع صاحبان سهام حق بیمههای تولیدی بیمه ملت با رشد تعداد بیمهنامههای صادره و گسترش فعالیتها در سال ۱۳۸۷ میزان حق بیمه با رشدی ۱۴درصدی از مبلغ ۱۴۳۱میلیارد ریال درسال ۱۳۸۶ به مبلغ ۱۶۳۷میلیارد ریال در سال ۱۳۸۷ افزایش یافت. در این سال بالاترین رشد متعلق به بیمهنامههای اتکایی بوده که با رشد ۴۶درصد از مبلغ ۲۱۴۴۱میلیون ریال در سال ۱۳۸۶ به ۳۱۳۳۰میلیون ریال در سال ۱۳۸۷ افزایش یافته است. پس از بیمهنامههای اتکایی، بیمهنامههای آتش سوزی وانرژی با رشد ۳۵درصدی از ۶۷۲۵۰میلیون ریال درسال ۱۳۸۶ به ۹۰۶۱۸میلیون ریال درسال ۱۳۸۷ و پس از آن بیمهنامههای بدنه اتومبیل با رشد ۳۴درصد از ۵۶۲۱۶میلیون ریال در سال ۱۳۸۶ به ۷۵,۱۵۶میلیون ریال درسال ۱۳۸۷ افزایش یافته است. پس از این رشتهها، رشته شخص ثالث با ۱۳ درصد رشد، مسوولیت و مهندسی با ۱۱درصد، عمر و حادثه با ۲درصد رشد روبرو بوده اند. از سوی دیگر بیمهنامههای درمان با بیشترین کاهش به میزان ۴۸ درصد و بیمههای هواپیما و کشتی و بیمههای باربری با ۱درصد کاهش روبهرو بودهاند. از نظر ترکیب پرتفوی بیمهای نیز بالاترین سهم متعلق به رشته شخص

ثالث با ۷۹ درصد، آتشسوزی و انرژی با بیش از ۵/۵درصد، بدنه اتومبیل با ۶/۴درصد سهم بخش عمده پرتفوی را به خود اختصاص دادهاند.

در سال 1382 بیمهنامههای هواپیما بیش از 80درصد حق بیمهها را به خود اختصاص داد که این سهم در سالهای 1383 تا 1387 به ترتیب به حدود 47درصد، 16درصد، 4 و 3/3درصد کاهش یافته است. با توجه به آمار عملکرد مذکور مشخص میگردد که 84درصد از پرتفوی بیمه ملت در سال 1387 به بیمههای اتومبیل اختصاص داشته؛ در حالی که این سهم در سال 1384 در حدود 31درصد بوده است.

خسارت پرداختی و ضریب خسارت

میزان خسارت پرداختی در سال 1387 به میز ان 890میلیارد ریال بوده که این رقم نسبت به سال گذشته 62درصد رشد نشان میدهد.

در این سال بالاترین ضریب خسارت متعلق به رشته بیمه شخص ثالث اتومبیل با ۸۵درصد و سپس درمان با ۷۵درصد میباشد. بیمههای بدنه اتومبیل و باربری به ترتیب ۶۲ و ۶۱درصد و بیمه مهندسی و مسوولیت، هواپیما و کشتی و عمر و حوادث نیز دارای ضریب خسارت زیر ۲۰درصد بودهاند. در سال ۱۳۸۷ پایینترین ضریب خسارت به ترتیب متعلق به آتش سوزی و انرژی با ۳درصد میباشند.

عملیات اتکایی

در سال ۱۳۸۷ هزینههای اتکایی شرکت بیمه ملت نسبت به سال گذشته با رشدی در حدود ۱۶درصد، از مبلغ ۴۰۷ به ۴۷۱میلیارد ریال افزایش یافت. در سال ۱۳۸۷ بیشترین سهم حق بیمه واگذاری اتکایی مربوط به اتکایی اجباری ۴/۸۵درصد بوده است و حدود ۱۵درصد نیز مربوط به اتکایی اختیاری میباشد. بالاترین واگذاری اتکایی اختیاری نیز مربوط به رشته هواپیما و کشتی، آتش سوزی و مهندسی مسوولیت میباشد که پروژههای بزرگی را تشکیل میدهند. رشتههای اتومبیل و درمان نیز فقط به صورت اتکایی اجباری واگذار شده است.

در سال 1387 عملکرد قبولی اتکایی معادل 31,330میلیون ریال میباشد که از ناحیه چهار رشته بیمه ای آتش سوزی، کشتی، مسوولیت و مهندسی بوده است و نسبت به سال 1386 به میزان 46 درصد رشد یافته است.

شبکه فروش و نمایندگیها

سازماندهی شبکه فروش و نمایندگیهای حقیقی و حقوقی که عملیات فراخوان و جذب آن از دی ماه سال 1383 آغاز گردیده و درنیمه دوم سال 1384 نخستین سری نمایندگان موفق به اخذ کد فعالیت شده بودند، در سال 1387 عملیات پذیرش، جذب و توسعه شبکه نمایندگان توسعه بیشتری یافت و رتبهبندی نمایندگان و نظارت بر آنها افزایش یافت تا با آموزش مستمر بر نمایندگان و کارکنان آنها امکان ارائه خدمات بهتر به مشتریان بیمه ملت فراهم آید. در سال 1387، تعداد نمایندگان بیمه ملت با رشد حدود 40درصد از 221 نماینده در سال 1386 به 309 نماینده افزایش یافت. از این تعداد 4 نماینده حقوقی و 305 نماینده حقیقی در کل استانهای ایران مشغول فعالیت بودهاند و بیشترین تعداد نمایندگی مربوط به استانهای تهران، اصفهان و مازندران بوده است.

سازماندهی شبکه خسارت

سازماندهی، آموزش، تجهیز نرم افزاری و سختافزاری و سازماندهی سیستمهای مالی جهت مبادلات مالی و راهاندازی شبکه ارزیابان خسارت اتومبیل یکی از پروژههای سخت و حیاتی شرکت در سه سال اخیر بوده است. در سال ۱۳۸۷ با ارزیابی بیش از ۱۴۵ مرکز خسارت با برگزاری دورههای آموزشی تعداد مراکز خسارت در پایان سال ۱۳۸۷ به تعداد ۱۶۰ مرکز پرداخت خسارت افزایش یافته است. در حال حاضر در کلیه مراکز استانها و شهرهای دوم و سوم بزرگ استانها حداقل یک مرکز خسارت و در پنج استان بزرگ کشور در هر شهر چندمرکز خسارت در حال کار میباشند. هم چنین در سال گذشته تعداد ۱۶ مرکز تخصصی پرداخت خسارات جانی فعال شد که به علت تمرکز در ارزیابی و پرداخت این گونه خسارات بود. در حال حاضر از نظر تعداد و گستردگی بالاترین مراکز ارزیابی و پرداخت خسارات اتومبیل در بین شرکتهای بیمه متعلق به بیمه ملت است. هم چنین کلیه این مراکز به وسیله سیستم تحت وب به صورت همزمان به تهران متصل و کلیه خسارتها پس از تائیدیه سریع الکترونیکی تسویه و پرداخت میگردد.

سازماندهی سیستمهایIT

شرکت بیمه ملت به منظور افزایش قابلیت نرمافزارهای بیمه ای با توجه به نیازها و الزامات این شرکت و هم چنین به منظور صرفه جویی در هزینهها و امکان سرویس دهی و پشتیبانی مناسب به واحدهای صدور بیمه و پرداخت خسارت در سال ۱۳۸۷ با تمرکز بر کامل نمودن نرم افزارهای رشتههای مختلف هنوز برترین سیستمهای فروش بیمههای الکترونیکی را در ایران در اختیار دارد. راه اندازی فروش اینترنتی بیمهنامه، تکمیل نرم افزارها و تکمیل سیستمهای اطلاعات مدیریت از مهمترین کارهای در بخش سازماندهی سیستمهای تکنولوژی اطلاعات درسال ۱۳۸۷ بوده است. در سال گذشته کلیه بیمهنامههای شرکت به صورت الکترونیکی و شماره بیمهنامه مرکزی صادر شد که از این نمونه میتوان به فروش الکترونیکی بیمهنامههای عمر و حوادث انفرادی، بیمهنامههای عمر و پس انداز، بیمهنامههای مسوولیت پزشکان و پیرا پزشکان، بیمهنامههای بدنه اتومبیل بیمهنامههای مسافرین، بیمهنامه باربری و آتشسوزی و غیره اشاره نمود.

درآمدهای سرمایهگذاری

سرمایه گذاری یکی از مهمترین فعالیتهای شرکتهای بیمه است، به طوری که به صورت معمول حجم قابل ملاحظهای از درآمدهای شرکتهای بیمه داخلی و خارجی از محل سرمایهگذاریهای مختلف تحصیل میگردد. شرکت بیمه ملت نیز با توجه به منابع در اختیار درسال ۱۳۸۷ مبلغ ۲۸۶میلیارد ریال درآمد سرمایه گذاری تحصیل نمود که نسبت به سال ۱۳۸۶، به میزان ۶درصد رشد داشته است.

از مجموع 286میلیارد ریال درآمد حاصل از سرمایهگذاری حدود 53درصد مربوط به سود سپردههای بانکی، بیش از 32درصد مربوط به سود نقدی حاصل از سرمایه گذاری در سهام شرکتها، 12درصد مربوط به درآمد اوراق مشارکت و 3درصد مابقی مربوط به سود حاصل از نقل و انتقال سهام است. عملکرد و رشد 6درصدی در سرمایه گذاری ناشی از رکود بازار سرمایه و بورس و عدم دسترسی شرکتهای بورسی در پوشش سودهای آنان از یکسو کاهش قیمت سهام و عدم نقد شوندگی سهام در بورس بوده است.

نتایج مالی و سودآوری

با توجه به گسترش فعالیتهای شرکت بیمه ملت که در قسمتهای قبلی توضیح داده شد، در این قسمت نتایج مالی سال 1387 تحلیل میشود. حق بیمه صادره شرکت با 14درصد رشد از 1432میلیارد ریال در سال 1386 به 1637میلیارد ریال در سال 1387 افزایش یافت. همچنین طی دوره مذکور کل درآمدهای بیمهای شرکت از مبلغ 1627میلیارد ریال در سال 1386 به 1907میلیارد ریال با رشد 17درصدی افزایش یافت.

سرعت عمل در پرداخت خسارت یکی از استراتژیهای اساسی بیمه ملت در انجام فعالیتها است که خوشبختانه طی دو سال اخیر با توجه به راه اندازی مراکز پرداخت خسارت به نحو مناسبی عملیاتی شد. طی دوره مذکور هزینههای اتکایی نیز با رشد ۱۶درصدی از ۴۰۷ به ۴۷۱میلیارد ریال افزایش یافت که بیش از ۸۵ درصد آن سهم بیمه مرکزی بوده است. طی دوره مذکور هزینههای بیمهای نیز با رشد ۳۱درصدی از ۱۱۶۳ به ۱۵۲۵میلیارد ریال افزایش یافت و ذخایرفنی بیمه ای (سهم نگهداری بیمه ملت ) با رشد ۳۹درصدی از ۸۴۶میلیارد ریال به ۱۱۷۳میلیارد ریال افزایش یافت که موجبات گسترش منابع جهت سرمایهگذاری در دورههای بعدی را فراهم خواهد آورد. با توجه به سرفصلهای درآمدی و هزینهای سود ناخالص فعالیتهای بیمهای از ۷۴میلیارد ریال در سال ۱۳۸۶ با کاهش ۲۶درصدی به ۵۵میلیارد ریال در سال ۱۳۸۷کاهش یافته است.

برنامههای آتی

از مهمترین برنامههای آتی شرکت بیمه ملت میتوان به موارد زیر اشاره کرد:

کسب 5درصد از حجم بازار بیمه کشور.

گسترش و توسعه شبکه فروش تا ۵۰۰ نمایندگی در تمامی استانهای کشور.

توسعه سهم پرتفوی شبکه فروش نمایندگان در تمامی رشتههای بیمه ای.

گسترش و توسعه مراکز ارزیابی خسارت اتومبیل تا ۲۰۰ مرکز در سراسر کشور.

گسترش و توسعه شبکه ارزیابان خسارت رشته درمان.

گسترش سیستمهای نرم افزارهای عملیاتی و پشتیبانی.

جذب و آموزش منابع انسانی اعم از کارشناسان و نمایندگان و ارزیابان خسارت.

فعال سازی مدیریت ایمنی و مهندسی ریسک با مشارکت شرکتهای بینالمللی.

تنظیم و تعادل و تنوع بخشی در پرتفوی سرمایهگذاری شرکت.

مشارکت موثر در سرمایه گذاری بخش ساختمان.

آماده سازی شرکت جهت اخذ رتبه

بین المللی.

طراحی محصولات جدید.

ورود به بورس اوراق بهادار.

ارسال نظر