شبکه بانکی در سال ۱۴۰۴ حدود ۱۱ هزار همت تسهیلات پرداخت کرد

کارنامه وامهای امهالی بانکها

آمارهای منتشرشده از سوی بانک مرکزی در خردادماه ۱۴۰۵ نشان میدهد شبکه بانکی کشور در سال ۱۴۰۴، بیش از ۱۰ هزار و ۵۷۸ همت تسهیلات به متقاضیان پرداخت کرده است. بانک مرکزی در کنار انتشار آمار تسهیلات پرداختی، میزان تسهیلات امهالی بانکها را نیز منتشر کرده که میتواند تصویری از سهم تمدید و تجدید تسهیلات در عملکرد اعتباری بانکها ارائه دهد.

با این حال، تحلیل تسهیلات امهالی تنها بر پایه ارقام اسمی و حجم ریالی آنها، تصویری دقیق از عملکرد بانکها به دست نمیدهد. برای ارزیابی صحیح، باید نسبت تسهیلات امهالی به کل تسهیلات پرداختی هر بانک محاسبه شود؛ زیرا حجم فعالیت بانکها با یکدیگر متفاوت است و مقایسه اعداد مطلق، میتواند به برداشتهای نادرست منجر شود.

البته نسبت تسهیلات امهالی به تسهیلات پرداختی، برخلاف شاخص کفایت سرمایه، یک شاخص نظارتی با حدود و آستانههای مصوب نیست و بانکها بر اساس آن در طبقات رسمی قرار نمیگیرند. این نسبت، یک شاخص تحلیلی برای سنجش کیفیت عملکرد اعتباری بانکها به شمار میرود و باید در کنار سایر متغیرهای مالی، کیفیت داراییها، ترکیب پرتفوی تسهیلات و ماموریت هر بانک مورد ارزیابی قرار گیرد.

با وجود این، برای درک بهتر عملکرد بانکها میتوان از یک تقسیمبندی تحلیلی استفاده کرد. بر این اساس، نسبت کمتر از ۵ درصد را میتوان در محدوده مطلوب ارزیابی کرد؛ نسبت ۵ تا ۱۰ یا ۱۲ درصد در محدوده قابل قبول قرار میگیرد؛ نسبت میان ۱۲ تا ۲۰ درصد، نیازمند بررسی دقیقتر کیفیت پرتفوی اعتباری و دلایل افزایش امهال است و نسبت بیش از ۲۰ درصد، هشداری جدی محسوب میشود که میتواند بیانگر سهم بالای تمدید و تجدید تسهیلات نسبت به تامین مالی جدید باشد و ضرورت انجام بررسیهای کارشناسی گستردهتر را نشان دهد.

تسهیلات امهالی چیست؟ حمایت یا هشدار

در آغاز ضروری است تا تسهیلات امهالی را بازتعریف کرد. تسهیلات امهالی به تسهیلاتی گفته میشود که به جای بازپرداخت در سررسید، مهلت بازپرداخت آنها بنا به درخواست مشتری و با موافقت بانک تمدید یا تجدید میشود. در این فرآیند، بانک با تغییر زمانبندی بازپرداخت، اعطای مهلت جدید، تقسیط مجدد بدهی یا پرداخت تسهیلات جدید برای تسویه بدهی قبلی، امکان ادامه ایفای تعهدات را برای مشتری فراهم میکند. امهال تسهیلات در شرایطی مانند بروز مشکلات اقتصادی، کاهش توان بازپرداخت مشتری، حوادث غیرمترقبه یا اجرای سیاستهای حمایتی انجام میشود. با این حال، افزایش سهم تسهیلات امهالی میتواند نشاندهنده رشد مشکلات بازپرداخت در میان تسهیلاتگیرندگان باشد؛ به همین دلیل، این شاخص یکی از معیارهای مهم در ارزیابی کیفیت پرتفوی اعتباری بانکها به شمار میرود. حال پرسشی که مطرح میشود این است که با وجود اینکه بانکها تسهیلات امهالی ابزار حمایتی تلقی میکنند، آیا رشد این رقم عملکرد منفی به شمار میرود؟ ناگفته نماند که این سوال پاسخ قطعی ندارد. چرا که پاسخ قاطع به این سوال نیازمند بازنگری ترازنامه و عملکرد بانکها در سایر شاخصهای سلامت بانکی است.

آرایش بانکها در امهال

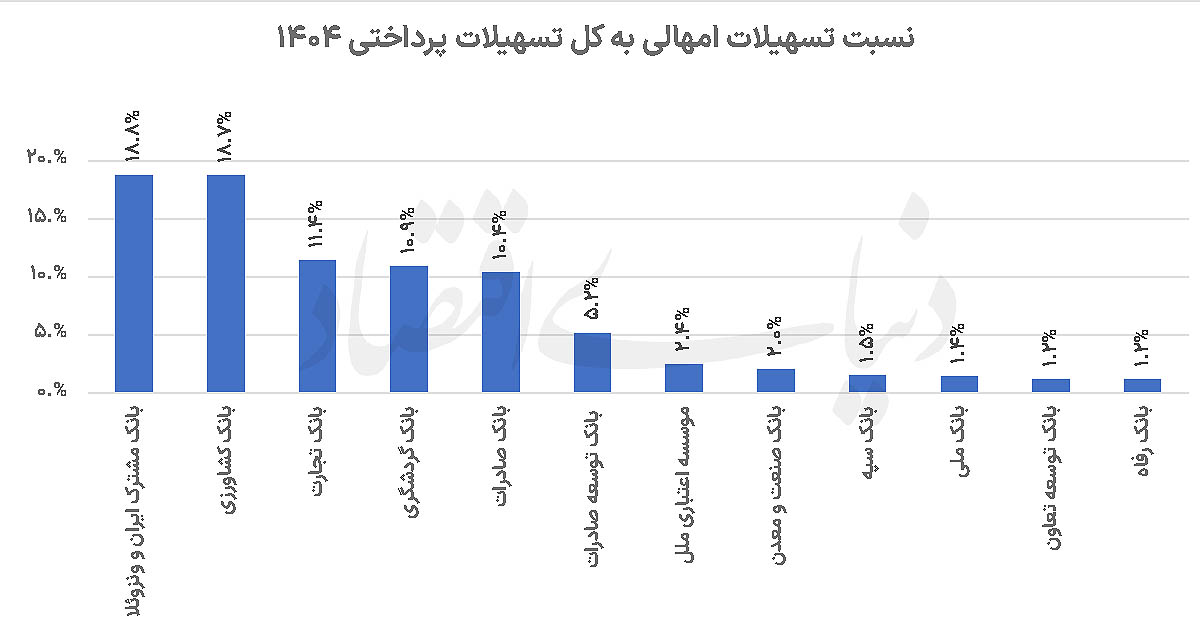

بررسی دادههای منتشرشده از سوی بانک مرکزی درباره عملکرد شبکه بانکی در سال ۱۴۰۴ نشان میدهد نسبت تسهیلات امهالی به کل تسهیلات پرداختی در بانکهای کشور از الگوی یکسانی تبعیت نمیکند و هر بانک متناسب با ماموریت، ترکیب مشتریان، سیاستهای اعتباری و ساختار پرتفوی خود، رویکرد متفاوتی در مدیریت امهال تسهیلات داشته است.

بر اساس این آمار، بانک مشترک ایران و ونزوئلا با نسبت 18.8درصد و بانک کشاورزی با 18.7درصد، بالاترین سهم تسهیلات امهالی نسبت به تسهیلات پرداختی را در میان بانکهای مورد بررسی به خود اختصاص دادهاند. این ارقام میتواند متاثر از ویژگیهای مشتریان، ماموریتهای تخصصی، نوع فعالیتهای اقتصادی تحت پوشش و سیاستهای اعتباری این بانکها باشد.

در ادامه، بانکهای تجارت با نسبت 11.4 درصد، گردشگری با 10.9 درصد و صادرات با 10.4 درصد قرار دارند.

در بخش دیگری از آمارها، بانک توسعه صادرات با نسبت 5.2 درصد در جایگاهی قرار گرفته که فاصله محسوسی با بانکهای دارای بالاترین نسبت امهال دارد. همچنین موسسه اعتباری ملل با 2.4 درصد و بانک صنعت و معدن با ۲ درصد، از جمله بانکهایی هستند که سهم تسهیلات امهالی در پرتفوی اعتباری آنها در سطح پایینتری قرار دارد.

کمترین نسبت تسهیلات امهالی نیز به بانک سپه با 1.5 درصد، بانک ملی با 1.4 درصد و بانکهای توسعه تعاون و رفاه، هر دو با 1.2 درصد، اختصاص یافته است. این ارقام نشان میدهد سهم امهال در مقایسه با کل تسهیلات پرداختی در این بانکها محدودتر بوده است.

در مجموع، دامنه تغییرات این شاخص، از 1.2 تا ۱8.8درصد، بیانگر تفاوت در سیاستهای اعتباری و ویژگیهای عملیاتی بانکهاست. از اینرو، نسبت تسهیلات امهالی به تسهیلات پرداختی را نمیتوان بهتنهایی ملاک ارزیابی عملکرد بانکها قرار داد و تحلیل دقیق آن نیازمند بررسی همزمان ماموریت هر بانک، کیفیت پرتفوی اعتباری، ترکیب مشتریان و سایر شاخصهای مالی و نظارتی است. البته در سایر بانکها نسبت تسهیلات امهالی آنها به تسهیلات پرداختی زیر یک درصد بود.

کارنامه تسهیلات بانکها

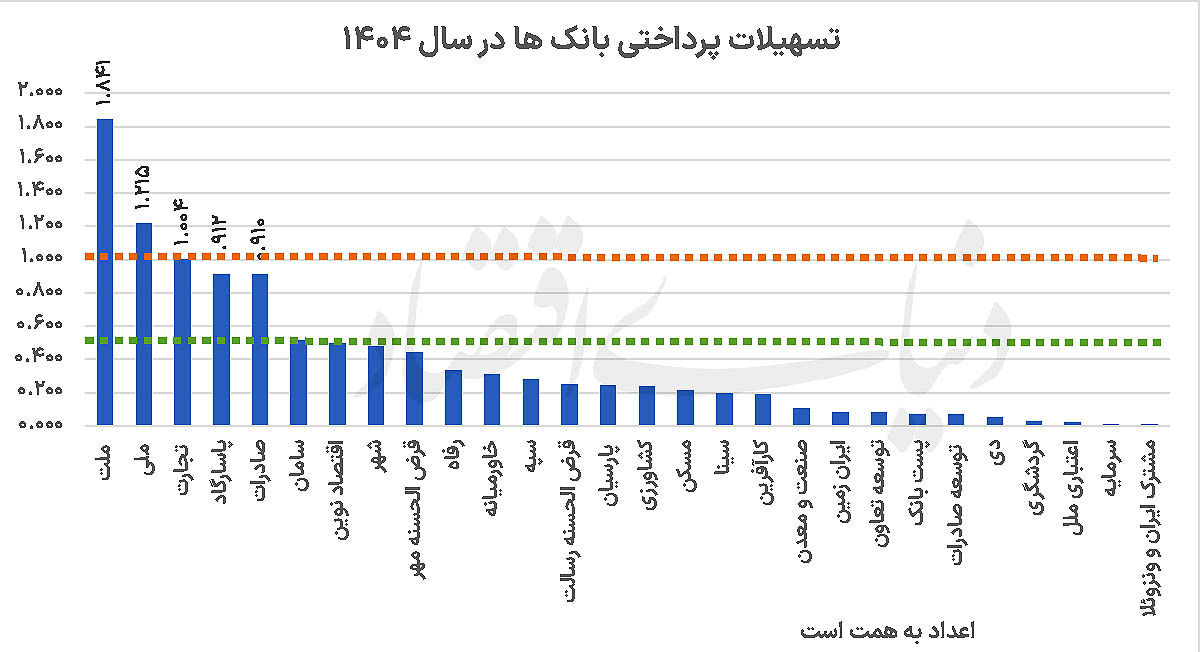

بررسی آمارهای بانک مرکزی از تسهیلات پرداختی شبکه بانکی در سال ۱۴۰۴ نشان میدهد که شبکه بانکی حدود 10 هزار و 578 همت تسهیلات پرداخت کردهاند. در صدر این فهرست، بانک ملت با پرداخت یک هزار و ۸۴۱ همت تسهیلات، بیشترین سهم را به خود اختصاص داده است. پس از آن، بانک ملی با یک هزار و ۲۱۵ همت و بانک تجارت با یک هزار و چهار همت قرار دارند. این سه بانک تنها بانکهایی هستند که حجم تسهیلات پرداختی آنها از مرز هزار همت عبور کرده است.

در رده بعدی، بانکهای پاسارگاد و صادرات به ترتیب با ۹۱۲ و ۹۱۰ همت تسهیلات پرداخت کردهاند. نزدیکی ارقام این دو بانک نشان میدهد از نظر حجم تسهیلات پرداختی، عملکردی مشابه داشتهاند و در تعقیب سه بانک پیشتاز قرار گرفتهاند.

پس از این گروه، بخش عمده شبکه بانکی در بازهای پایینتر از ۶۰۰ همت قرار دارد. این موضوع بیانگر توزیع متفاوت ظرفیت تسهیلاتدهی میان بانکهای کشور است. در این میان، برخی بانکها نیز به دلیل ماموریت تخصصی، گستره فعالیت یا اندازه ترازنامه، حجم تسهیلات پرداختی کمتری نسبت به بانکهای بزرگ داشتهاند.

در مجموع، آمارهای منتشرشده از سوی بانک مرکزی نشان میدهد حجم تسهیلات پرداختی میان بانکهای کشور توزیع یکسانی ندارد. سه بانک از مرز هزار همت تسهیلات پرداختی عبور کردهاند، درحالیکه سایر بانکها در سطوح متفاوتی از پرداخت تسهیلات قرار دارند. این تفاوت را میتوان با توجه به عواملی مانند اندازه ترازنامه، ظرفیت تجهیز منابع، ماموریت بانکها و دامنه فعالیت آنها تفسیر کرد.