سرمایهگذاران در بازار فلز زرد پناه میگیرند؛

هدف پنج هزار دلاری طلا

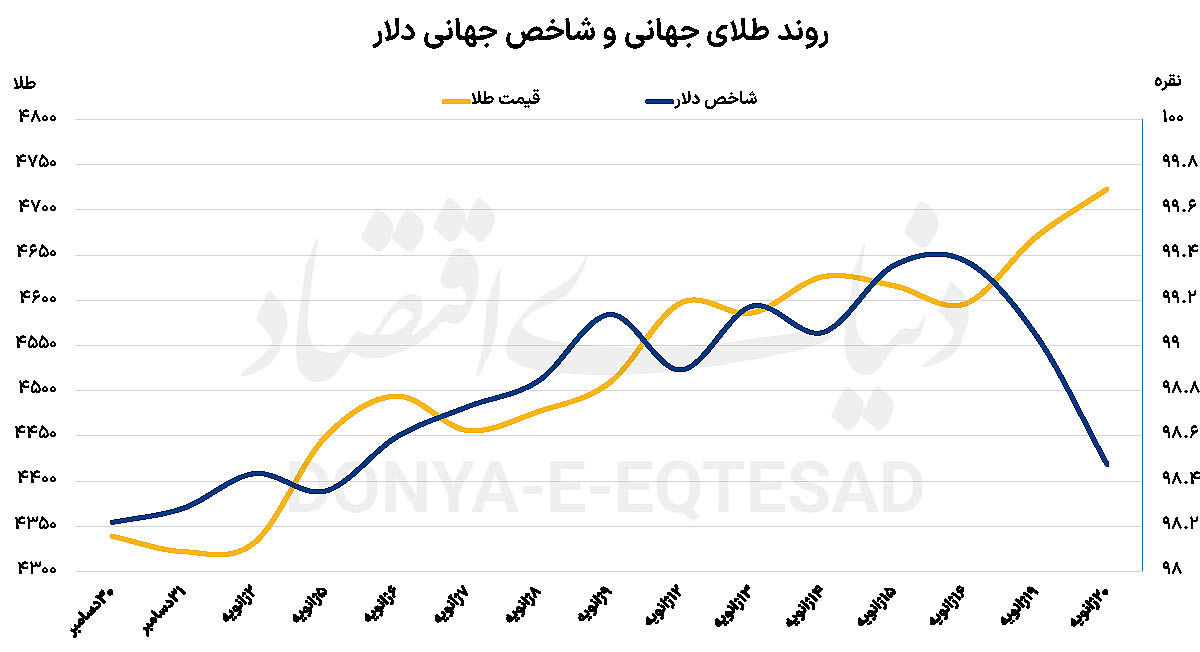

روز گذشته، قیمت جهانی طلا به نزدیکی ۴۷۴۰دلار رسید و نقره نیز از قیمت ۹۵دلار بر اونس عبور کرد. بازارها بهروشنی نشان دادند که ترس، موتور اصلی تقاضا برای فلزات گرانبهاست. تهدید دونالد ترامپ مبنی بر اعمال تعرفههای جدید علیه چند کشور اروپایی، آن هم با شرطی غیرمتعارف مانند خرید گرینلند توسط آمریکا، خاطره جنگهای تجاری دوره اول ریاستجمهوری او را زنده کرده است. این تهدیدها در کنار فشار آشکار ترامپ برای کاهش نرخهای بهره در فدرالرزرو، انتظارات تورمی و نگرانی از تضعیف دلار را تشدید کرده و محیطی ساخته که در آن نگهداری داراییهای کمریسک مانند طلا نهتنها هزینهبر نیست، بلکه منطقی به نظر میرسد.

طلا از ابتدای سال ۲۰۲۶ تنها در ۲۰روز نزدیک به ۱۰درصد رشد کرده و از زمان آغاز دوره دوم ریاستجمهوری ترامپ بیش از ۷۰درصد افزایش قیمت داشته است. این جهش حاصل ترکیب چند عامل است؛ تداوم تنشهای ژئوپلیتیک، انتظار برای ادامه سیاست پولی انبساطی، خریدهای سنگین بانکهای مرکزی و ورود سرمایه به صندوقهای ETF مبتنی بر طلا. در شرایطی که سیاستگذاری غیرقابل پیشبینی شده و استقلال نهادهایی مانند فدرالرزرو زیر سوال رفته، سرمایهگذاران ترجیح میدهند ارزش دارایی خود را در فلزی ذخیره کنند که نه به تصمیم یک رئیسجمهور وابسته است و نه به اعتبار یک ارز.

حتی پروندهای که دیوان عالی آمریکا درباره امکان برکناری اعضای هیاتمدیره فدرالرزرو بررسی میکند، خود به عاملی برای تقویت تقاضای طلا تبدیل شده است. تردید نسبت به استقلال بانک مرکزی، مستقیما اعتماد به دلار و اوراق بدهی آمریکا را هدف میگیرد و همین تردیدهاست که مسیر صعودی طلا را هموارتر میکند. تحلیلگران موسسه UBS به صراحت از اهداف ۵۰۰۰دلاری برای هر اونس طلا صحبت میکنند؛ عددی که چند سال پیش اغراقآمیز به نظر میرسید.

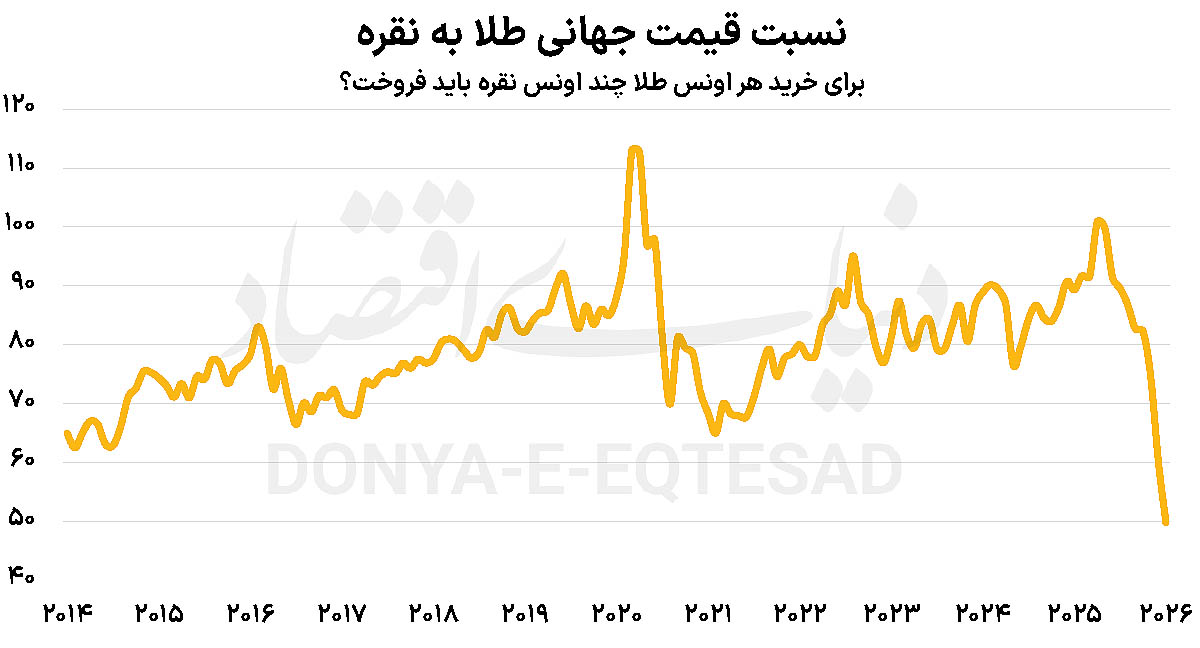

نقره نیز در این فضای پرتنش عقب نمانده است. رشد ۱۴۷درصدی آن در سال۲۰۲۵ و ادامه افزایش قیمت در سال جاری، هم به دلایل سرمایهای و هم به عوامل ساختاری بازمیگردد. قرار گرفتن نقره در فهرست مواد معدنی حیاتی آمریکا و کسری مزمن عرضه در برابر تقاضای رو به رشد، جایگاه این فلز را فراتر از یک دارایی جانبی تثبیت کرده است.

نگاهی تاریخی به عملکرد طلا نشان میدهد که جهش اخیر بیسابقه نیست، اما بهندرت تکرار شده است. تنها نمونه برجستهتر، سال۱۹۷۹ بود؛ زمانی که همزمان با اشغال افغانستان توسط شوروی، تورم دورقمی در آمریکا، انقلاب اسلامی ایران و جنگهای منطقهای، طلا بیش از ۱۲۷درصد رشد کرد. شباهت امروز با آن دوره در گستره نااطمینانیهاست، با این تفاوت مهم که اینبار بخش بزرگی از آشوبها نه از بیرون، بلکه از قلب کاخ سفید سرچشمه میگیرد. در سال ۲۰۲۵، طلا ۶۴درصد رشد کرد و فاصلهای معنادار با بازار سهام آمریکا گرفت. اگرچه شاخصهای سهام آمریکا رشد کردند، اما از بازارهای جهانی عقب ماندند و دلار نیز بدترین عملکرد سالانه خود را از دوره اول ترامپ تجربه کرد. افت بیش از ۹درصدی شاخص دلار در یک سال، یادآور دورههایی است که سیاست خارجی پرهزینه و تصمیمهای اقتصادی پرریسک، ارزش پول آمریکا را تضعیف کرده بود.

ادامه تقاضای قوی بانکهای مرکزی

یکی از ستونهای اصلی تقاضای طلا، بانکهای مرکزی هستند. برخلاف تصور رایج که افزایش قیمتها را مانع خرید میداند، بسیاری از بانکهای مرکزی در سال۲۰۲۵ خریدهای خود را تشدید کردند. لهستان، قزاقستان، ایران، جمهوری چک، چین، امارات، غنا و کنیا از جمله کشورهایی بودند که ذخایر طلای خود را بهطور قابلتوجهی افزایش دادند.

برای کشورهایی که با تحریم، بیثباتی ارزی یا ریسکهای ژئوپلیتیک مواجهند، طلا نهتنها ذخیره ارزش، بلکه ابزاری برای کاهش وابستگی به دلار است. طبق آمار گمرک ایران، تنها در نیمه اول سال۱۴۰۴، بیش از ۸۰۰ میلیون دلار طلا و فلزات گرانبها از ترکیه وارد ایران شده است.

در کنار طلا، سهام شرکتهای فعال در حوزه نیمهرساناها و صنایع دفاعی نیز در سال گذشته درخشان ظاهر شدند؛ نشانهای دیگر از اینکه بازارها خود را برای دنیایی پرتنشتر آماده میکنند. بازده بالای صندوقهای مرتبط با این صنایع، تصویری مکمل از جهانی است که در آن امنیت، فناوری و منابع استراتژیک بیش از هر زمان دیگری اهمیت یافتهاند.

بازار طلا در آستانه ورود به مرحلهای قرار گرفته که تا همین یک سال پیش، بیشتر شبیه سناریوی اغراقآمیز به نظر میرسید. صحبت از طلا در محدوده ۵۰۰۰ دلار دیگر صرفا یک پیشبینی حاشیهای نیست، بلکه بهتدریج به یکی از سناریوهای محتمل بازار تبدیل شده است. تحلیلگران معتقدند که احتمال رسیدن قیمت هر اونس طلا به ۵۰۰۰ دلار طی 6 تا 9ماه آینده اکنون به حدود ۳۰ تا ۴۰درصد رسیده؛ احتمالی که تا همین اواخر دور از ذهن تلقی میشد. از نگاه کارشناسان، نوسانهای مقطعی یا حتی یک دوره چندماهه توقف قیمت، تهدیدی برای روند صعودی طلا نیست. اصلاحهای کوتاهمدت و کسب سود از جانب سرمایهگذاران، بخشی طبیعی از حرکت در سطوح قیمتی بالاست و تغییری در جهت کلی بازار ایجاد نمیکند.

سایه تهدید بر استقلال «فد»

حمله دولت ترامپ به فدرالرزرو و کشاندن رئیس این نهاد، به یک پرونده قضایی، بدعت جدیدی در مداخلات کاخ سفید در سیاست پولی به شمار میرود. تحقیق وزارت دادگستری درباره شهادت پاول در کنگره، آن هم با محوریت بازسازی ساختمان فدرالرزرو، از نگاه بسیاری نه یک دغدغه حقوقی واقعی، بلکه ابزاری برای فشار سیاسی و وادار کردن بانک مرکزی به تبعیت از خواست رئیسجمهور در زمینه کاهش نرخ بهره تلقی میشود. پیامد چنین اقدامی فراتر از سرنوشت شخص پاول است و مستقیما به اعتبار نهادی فدرالرزرو گره میخورد. اگر فعالان اقتصادی و سرمایهگذاران به این جمعبندی برسند که تصمیمهای پولی بر اساس ترجیحات رئیسجمهور اتخاذ میشود، اعتماد به تعهد بانک مرکزی برای مهار تورم از بین میرود. تردید نسبت به هدف ۲درصدی تورم، انتظارات تورمی را بالا میبرد و همین انتظارات میتواند به افزایش قیمتها و رشد نرخهای بهره بلندمدت منجر شود.

تداوم افت ارزش دلار

افت ارزش دلار آمریکا بار دیگر نشان داد که بازارهای جهانی تا چه اندازه نسبت به بازگشت آشوب تجاری و سیاسی حساس شدهاند. تهدید تازه دونالد ترامپ علیه متحدان اروپایی، اینبار در پی تلاش او برای بهدست گرفتن کنترل گرینلند، نگرانیها از احیای موج «فروش داراییهای آمریکا» را زنده کرده است؛ موجی که سال گذشته به سقوط قابل توجه دلار انجامید. همزمان با این تهدیدها، یورو و پوند در برابر دلار تقویت شدند، حتی با وجود آنکه اقتصاد اروپا نیز میتواند از تعرفههای جدید آمریکا آسیب ببیند. سرمایهگذاران افت دلار را نشانهای از تضعیف اعتماد به داراییهای آمریکایی میدانند.

مدیران صندوقها معتقدند تشدید جنگ تجاری و زیر سوال رفتن نهادهای آمریکایی، بهویژه حاکمیت قانون و استقلال سیاستگذاری، انگیزه سرمایهگذاران جهانی برای کاهش یا پوشش ریسک داراییهای دلاری را تقویت کرده است. فرانک سوئیس، به عنوان پناهگاه سنتی بازار ارز، از برندگان اصلی این تحولات بود و رشد قابل توجهی را تجربه کرد. برخی مدیران دارایی اروپایی آشکارا از کاهش وزن دلار در سبدهای سرمایهگذاری خود سخن میگویند. به باور آنها، حتی با وجود بنیادهای اقتصادی نسبتا قوی آمریکا، بیثباتی سیاسی و غیرقابل پیشبینی بودن تصمیمهای واشنگتن باعث شده است اروپا در نگاه بخشی از سرمایهگذاران، امنتر از آمریکا جلوه کند. این تغییر نگرش، بازتابی از تجربه سال گذشته است؛ زمانی که همزمان دلار، سهام و اوراق خزانهداری آمریکا تحت فشار قرار گرفتند.

شاخصهای سهام در اروپا و آمریکا نیز واکنشی منفی نشان دادند و نشانههایی از کاهش تمایل به ریسک دیده شد. برخی تحلیلگران از فروش اوراق خزانهداری آمریکا توسط سرمایهگذاران اروپایی خبر میدهند و حتی احتمال بازگشت سرمایهها از آمریکا به اروپا را مطرح میکنند؛ روندی که میتواند به تضعیف بیشتر دلار و افزایش فشار بر دولت آمریکا منجر شود. با این حال، بازار اوراق قرضه هنوز واکنش شدیدی نشان نداده و بخشی از سرمایهگذاران معتقدند این تنشها ممکن است بیشتر جنبه بلوف سیاسی داشته باشد. انتظار برای نشستهای داووس و احتمال عقبنشینی یا معامله سیاسی، باعث شده است برخی ترجیح دهند فعلا دست نگه دارند.