نماگر اصلی وارد کانال جدیدی شد؛

خریداران به صحنه برگشتند

در بازار دوشنبه چه گذشت؟

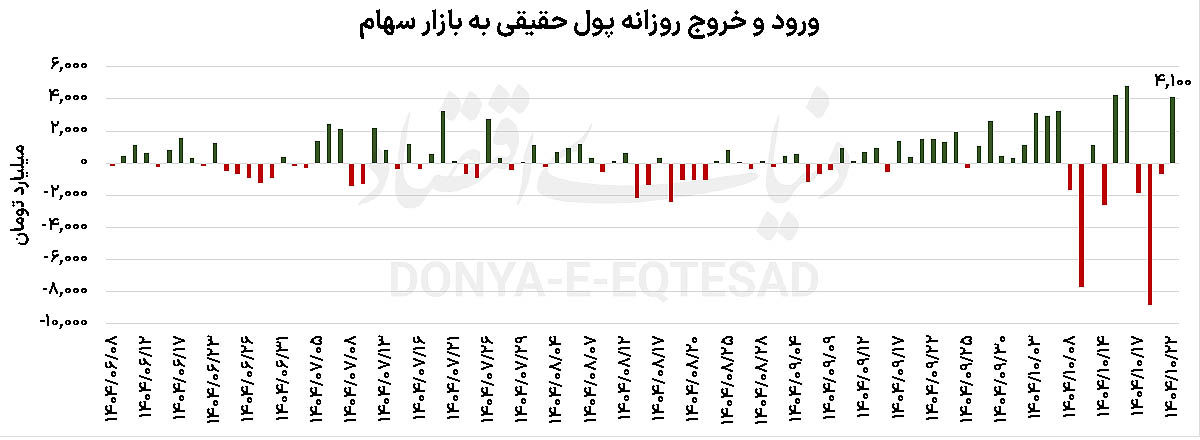

۷۴ درصد تابلوی معاملات در سومین روز معاملاتی هفته، سبزپوش شد. شاخص کل بورس تهران با رشد ۲.۳۶درصدی به محدوده ۴میلیون و ۴۷۲هزار واحد رسید و به این ترتیب کانال جدیدی را به نام خود فتح کرد. شاخص هموزن نیز که در روز شنبه تفاوت معناداری با نماگر اصلی داشت در این روز توانست با افزایش ارتفاع ۱.۴۷درصدی بار دیگر وارد رینگ صعود شود. جنگ بین خریداران و فروشندگان که شنبه شاهد آن بودیم در روز دوشنبه کاملا به نفع خریداران پیش رفت و بازگشت خریداران به صحنه بورس تهران سبب شد تا ۴هزار و ۷۴ میلیارد تومان پول حقیقی وارد بازار سهام شود.

تحلیلگران معتقدند با کاهش ریسکهای بنیادی بار دیگر بازی به دست عوامل بنیادی سپرده شده و از آنجا که این عوامل به نفع بورس است روند تا تحمیل نشدن ریسک جدید، صعودی است. با فرض ثبات متغیرهای اقتصادی، احتمالا تا فصل مجامع رکوردشکنیهای بورس مسیر طولانی باقی خواهد ماند.

افزایش قیمت دلار و اجرای سیاست تکنرخی شدن ارز، تا حدودی شفافیت را به بورس تهران بازگرداند. با وجود آنکه سطح اعتماد عمومی به بازار سهام افزایش یافته است، اما ناآرامیهای اخیر شوک موقتی را به بازار تحمیل کرد. هرچند شاخص کل بورس کف ۴.۳میلیون واحدی را حفظ کرد، اما بازگشت خریداران، سبب شد شاخص کل بورس دیروز برای نخستینبار به کانال ۴.۴میلیون واحد برسد. نماگر اصلی با رشد ۲.۳۶درصدی به محدوده ۴میلیون و ۴۷۲هزار واحدی رسید. شاخص ثانویه بازار نیز با رشد ۱.۴۷درصدی همراه شد.

بازگشت بورس به اوج؟

روز گذشته معاملات در حالی پایان یافت که ۲۰۷ نماد قفل صف خرید شدند و در مقابل تنها ۷۸ نماد در صفهای فروش به کار خود پایان دادند. علاوه بر این ۶۲۲ نماد در محدوده مثبت و ۲۱۷ نماد در محدوده منفی به کار خود پایان دادند. با این تفاسیر بورس تهران نشان داد که همچنان برای اهالی بازار ارزنده است. به خصوص آنکه حقیقیها با ورود پرقدرت خود هیجانات خرید را در بازار تقویت کردند. ضمن آنکه ارزش دادوستدهای بورسی به ۱۹هزار و ۶۱۵میلیارد تومان رسید. بانکیها و پالایشیها نقش لیدری را در معاملات دیروز ایفا کردند. گروه محصولات شیمیایی نیز صدرنشین ورود پول حقیقی بودند.

ریسکها و محرکها چیست؟

مهدی دلبری، تحلیلگر ارشد بازار سرمایه با اشاره به رشد قابل توجه نماگرهای بورسی در دو روز گذشته گفت: گزارشهای ۹ ماهه عملکرد شرکتها منتشر شد. بر اساس این گزارشها از لحاظ تولید و فروش در فصل پاییز نزدیک به ۱۰ درصد رشد فروش را نسبت به تابستان شاهد بودیم. علاوه بر این نسبت به پاییز سال گذشته نیز وضعیت کمی بهتر شده است.

وی ادامه داد: از طرفی بازار سرمایه به دلیل ارز ترجیحی تغییر ذائقه داده و به سهام بزرگ از جمله فلزات، پتروشیمی و پالایشگاهی اقبال نشان داده است. علاوه بر این بازار مقداری روی گروههای خوراکی نیز مثبت شده است و به نظر میرسد در حال حاضر منتظر شفافسازی گروههای لبنیات و زراعت باشد. ارزش معاملات نیز خیلی خوب شده و به بالاتر از میانگینهای قبل از جنگ رسیده است.

این تحلیلگر عنوان کرد: با این وجود، بازار بهشدت هیجانی است. به صورتی که در برخی از روزها شاهدیم ابزارهای طلا و سهام همزمان خروج پول ثبت میکنند که این رفتار بسیار عجیبی است و دلیل آن هم به شرایط سیاسی برمیگردد. مردم در این شرایط ترجیح میدهند مقداری از دارایی خود را در سپردههای بانکی به صورت نقد نگهداری کنند.

دلبری خاطرنشان کرد: بازار در انتظار است تا گزارشهای صورت مالی سه ماهه نیز منتشر شود تا ببیند حاشیه سود بنگاهها به چه صورت خواهد بود. اما مهمتر از گزارشهای صورتهای مالی، بحث بودجه است که چشمانداز شرکتها را در مورد سود سال ۱۴۰۵ مد نظر قرار میدهد. اگر دلار ۱۲۸ هزار تومانی بازار دوم را در معادلات تحلیلگران قرار دهیم خیلی از گروهها ارزنده هستند، اما متغیرهای بیرونی نیز بر روند بازار تاثیرگذار خواهند بود و نمیتوان از آنها غافل ماند.

وی در خصوص واکنش بازار به اعتراضات نیز گفت: شنبه دقیقا به دلیل اعتراضات بازار افت کرد و شرایط خاصی به وجود آمد و همزمان صندوقهای طلا و سهام خروج پول داشتند. دلیل هم این بود که برخی ترجیح دادند قسمتی از منابع خود را در سپرده بانکی بگذارند. به نظر میرسد با آرام شدن شرایط سیاسی بازار به حالت عادی خود برگردد و واکنش منفی بازار فقط به روز شنبه محدود شود. احتمال میرود در روزهای آتی و با آرام شدن فضای سیاسی خیلی واکنش شدیدی را از بازار شاهد نباشیم.

این تحلیلگر در ادامه به سایر محرکها و ریسکها نیز اشاره و عنوان کرد: از دیگر متغیرهای مهم نرخ بهره است که در حال حاضر کاهشی نیست و احتمالا اثری منفی روی بازار خواهد داشت. اما احتمال میرود بودجه اثر مثبتی روی بازار داشته باشد.

دلبری گفت: از طرفی فاصله دلار آزاد و دلار بازار دوم هم مهم است. این فاصله اگر در حدود کنونی که بین ۱۰ تا ۱۵ درصد است باقی بماند بازار شرایط خوبی خواهد داشت. علاوه بر این همزمان چند خبر مثبت هم داریم که امیدوارم اجرایی شود. بهطور خاص میتوان به بحث اصلاح نرخ خوراک اشاره کرد که برای بازار خیلی مهم است اگر نرخ خوراک اصلاح شود حاشیه سود بنگاهها حداقل به میانگین تاریخی ۱۵ درصد خود برمیگردد.

رشد ۵۰ درصدی در دل بازار

محمد خبریزاد، تحلیلگر ارشد بازار سرمایه در خصوص وضعیت بورس در روزهای گذشته، گفت: شنبه شروع بازار بعد از اتفاقات پنجشنبه و جمعه بود. با توجه به قطعی اینترنت و ابهامی که بهطور کلی در اخبار وجود داشت بازار شاهد افزایش عرضه در روز ابتدایی معاملات بود. شنبه منفی و با خروج شدید پول همراه بود و حدود ۸ همت خروج پول حقیقی داشتیم.

وی با اشاره به اینکه حتی در روز شنبه نیز بازار خریداران خود را داشت، ادامه داد: با وجود این، روند معاملات نگرانکننده نبود. بیشتر افرادی که در شک و شبهه بودند و از اتفاقات ترسیده بودند خواستند پول خود را خارج کنند. در روز شنبه حتی شاهد منفی شدن صندوقهای طلا نیز بودیم و هر کدام حدود ۷ درصد منفی شدند

و این در حالی بود که اصلا دلیلی برای افت وجود نداشت؛ نه قیمت هر اونس جهانی ریخته بود، نه دلار بازار آزاد کاهش پیدا کرده بود و نه اتفاق خاصی افتاده بود. باید گفت معاملات روز شنبه را به دلیل فضایی که در کشور حکمفرما بود نمیتوان معیاری برای ادامه روند خاصی قرار داد.

این تحلیلگر گفت: در روزهای یکشنبه و مخصوصا دوشنبه ابهام فضا کمتر شد و اخبار مثبت به اخبار منفی چربید و باعث شد تقاضا در بازار شکل بگیرد. مخصوصا دوشنبه که هم شاهد ورود پول حقیقی حدود ۴همتی بودیم و تقریبا میتوان گفت نصف افرادی که روز شنبه خارج شده بودند دوشنبه دوباره پول خود را وارد بازار کردند. ارزش معاملات هم روز گذشته حدود ۲۰ همت بود و ۵ همت تقاضا نیز در صفهای خرید باقی ماند.

وی ادامه داد: آمارها نشان میدهد فعلا به دلیل اینکه وزن اخبار مثبت و تحلیلی نسبت به اخبار منفی بیشتر است و فضای ابهامآلود کشور کاهش یافته شاهد تشکیل صفها و افزایش تقاضا در روز گذشته بودیم. در روزهای پیشرو نیز به نظر میرسد اگر اتفاق خاص منفیای در فضای سیاسی رخ ندهد و ریسکی متحمل نشود، گزارشهای ۹ماهه هم میتواند سوخت جدیدی برای رشد بورس باشد و مخصوصا به کمک نمادهایی که انتظار میرود گزارشهای بهتری بدهند، موج تقاضای دیگری در بازار شکل بگیرد.

وی در جمعبندی محرکها و ریسکهای پیشرو گفت: به نظر میرسد ریسکها تا پایان سال شامل اعتراضات داخلی و ریسک ژئوپلیتیک که از خرداد و جنگ ۱۲ روزه رخ داد و همچنان هم تهدیدهای آن باقی است، باشد. ریسک اصلی این دو مورد است. در طرف مقابل عوامل بنیادی و مخصوصا رشد نرخ ارز را داریم. عملا ارز تکنرخی شده و این موضوع بسیار مثبتی است. گزارشهای ماهانه و وضعیت تولید و فروش شرکتها نیز در حال انتشار است و اکثرا روند رو به رشد داشتند و همه اینها جزو پارامترهای مثبت هستند.

در حال حاضر جنگی که روی تابلو است، جنگ بین عرضه و تقاضا است و وزن این دو در حال جابهجا شدن است. روند فعلی نیز بر این اساس است که وزن خبرهای مثبت و محرکها بیشتر است. اگر اتفاق خاص ژئوپلیتیک برای ما نیفتد بازار از همین نقطه هم پتانسیل رشد دارد و با اینکه شاخص کلی بالا آمده ولی با تغییرات رخ داده به نظر میرسد بازار تا فصل مجامع رشد ۵۰ درصدی در دل خود دارد.